![]() 節能低碳

節能低碳

![]() 節能低碳

節能低碳

黨的十八大以來,我國走上了一條低碳發展、綠色發展之路,形成了一個能源綠色低碳、產業轉型發展的基本框架。筆者認為,從現在開始,中國發展到2030、2060年,實現“碳達峰、碳中和”的路徑基本上是鎖定的、可行的,而且信心十足。其中,能源結構轉型是我國實現“碳達峰、碳中和”的關鍵,“十四五”能源發展要開創新格局,要把建設的重點和注意力轉向建設替代煤炭和煤電供應的大型清潔能源基地,不斷增加清潔能源的供應能力,以保障經濟社會發展和國家能源安全。

能源行業整體情況回顧

從宏觀來看,我國能源發展整體上正處于良好階段,我國從2000年以來經濟快速發展,能源消費也同步迅速增長。而現在,能源消費增長過快的勢頭得到了控制,能源消費結構調整取得了歷史性進展,我國目前的能源消費增長處于比較平緩的增長期。

從能源需求側的變化來看,2020年我國一次能源消費總量達49.8億噸標煤,比上年增長2.2%,增速僅為2019年增速的一半。近幾年,我們的能源消費整體趨穩,增長較低,屬中低增長。去年,由于出現新冠肺炎疫情,能源消費增速更低了一些。

我國的一次能源結構持續優化。其中煤炭消費量增長0.6%,保持較低增速,原油消費量增長3.3%,同樣保持相對較低的增長水平,天然氣消費量增長7.2%,增長比較明顯,電力消費量增長3.1%,也屬于較低水平的增長。總體而言,我國能源消費結構在持續優化。

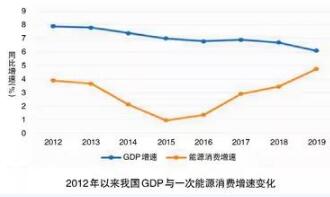

從上圖可以看出,從2012年至2019年,我國GDP的增速在逐年下降,但是能源消費的增長自2015年又呈上升趨勢,這兩條線若交織在一起或接近,說明我國能耗強度降速變低,節能降耗成效有所減弱。2020年,我國萬元GDP能耗僅下降0.1%,萬元GDP二氧化碳排放下降1.0%,要注意到單位GDP能耗下降極低主要因疫情影響生產、開工不足等,此外還有我國近幾年節能降耗政策效應的相對減弱,但總體而言我國一些重點工業行業、重點高耗能企業的能耗都是下降的。

從全球來講,2015年全球GDP能耗降幅較大,下降幅度超2%接近3%,但2016年至2018年期間全球單位GDP能耗降幅放緩,其中深層次原因就是全球包括中國在內節能減排的政策措施效果在減弱。這些年出臺的政策措施都是基于已經成熟的節能減排技術,換言之,若我們這些技術已經得到廣泛應用、效果開始疲軟,說明節能減排工作需要有新的政策措施或技術性突破出現。

從能源消費角度出發,可以發現是明顯受到了工業產能利用率的影響。去年由于疫情原因,我國工業產能利用率一度出現較大滑坡,盡管在下半年又回升上來了,但影響依然還有。去年,中央提出“六保”,要保住一些企業和市場主體,所以有一些企業生產是減少了,但能耗并沒有減少太多,加上保民生等因素,影響了單位GDP能耗下降。從能源供應側看,能源生產是穩中有增,進口也出現較快增長,供應能力和水平進一步提升,可以說為疫情防控和經濟社會發展提供了有力保障。

從近年來的趨勢看,實際上我國煤炭的產量目前處于反彈階段,我國2020年的煤炭消費增長比過去十年的平均增速放緩,但仍然處于反彈的過程。從全球來看,在全球16個主要的產煤國家里,產量增長的只有中國、印度、越南三個國家。與印度不同,我國已經開始實施控制煤碳消費增長的政策,而印度至今沒有提出控煤。

從供應角度出發,電煤價格去年依然呈上升趨勢。2019年我國電煤價格略高于國際市場,2020年煤價上升明顯,高位一度達到600多元,今年初以來進一步上漲。

從能源進口角度看,我國也是保持持續增長,石油進口量增速達7.3%,增加了將近四千萬噸的石油進口量。但石油進口金額反而減少,主要是由于去年疫情引起油價大幅度下挫。天然氣進口也是保持強勁勢頭,增速達5.3%,但金額也出現減少。煤炭進口去年是一個高點,進口3億噸,增速1.5%,因為煤炭消費增速較低,國際市場煤炭價格低,進口的金額也是減少的。去年的疫情使全球石油行業受到了嚴重沖擊,主要是疫情以前石油的需求本來就不旺盛,供需是寬松或者過剩的。當然,去年初油價大幅下挫主要原因是三大產油國美國、俄羅斯、沙特這些國家對減產問題當時未達成一致,引爆了市場波動。從另一角度看,這也倒逼石油行業轉型,許多石油公司從去年開始,加大了力度向新能源等非油氣業務的轉型。

能源行業發展趨勢預測

根據本人近幾年的觀察和研判,從大的方面來講,“碳達峰、碳中和”將加速我國經濟社會和能源發展的轉型。之所以強調經濟社會,實際上從大環境來講,我們正處于新一輪能源革命之中,也處于新一輪工業革命、產業革命之中。以工業4.0為例,就是和新一輪能源革命相輔相成的,都旨在促進經濟社會發展轉型、同樣促進能源轉型。所以從這個基調判斷,2021年起“碳達峰、碳中和”將成為主要引領能源行業和能源企業轉型、高質量發展非常重要的牽引力。

現在“碳達峰、碳中和”太熱門了,部分從業者覺得有點無所適從,或者說政策來得太快不太適應。但是實際上,“十四五”規劃已經充分考慮了“碳達峰、碳中和”的背景。我們可以看到“十四五”規劃和2035年的遠景目標是一起制定的,我們2035年的遠景目標實際上已經充分考慮了碳達峰以后的發展工作。綱要里對2035遠景目標特別提出要在“十四五”期間形成綠色的生產生活方式,在碳達峰以后要穩中有降,這個就是以碳中和為目標之意。所以“碳達峰、碳中和”并非一陣風吹來的,而是深思熟慮的長久之計。“十四五”規劃和2035遠景目標,也根據我們現代化國家建設的戰略目標,提出了謀劃未來產業,這些未來的產業將使我國未來的經濟發展自然地建構在低能耗、低碳的基礎上。近年來,國際上對人工智能、量子信息科學、先進制造都在進行布局,美國、歐盟提出來要和中國開展全面競爭,競爭的很大一部分就是這些領域。這些領域恰恰是實現未來碳中和的必然途徑、主要的載體或者是主要的推動力。“碳達峰、碳中和”的實現離不開這些前瞻性產業的布局。盡管我們和美國從碳達峰到碳中和的時間節點不一樣,我們的時間節點比較晚,但是我們都處在向未來產業邁進的階段。如果我們抓住了這個機會,那么我們碳達峰的時間是可以提前的。國家“十四五”規劃對未來這些產業進行全面部署,提出打造新型產業鏈,推動傳統產業高端化、智能化、綠色化,發展服務型制造等,也是為“碳達峰、碳中和”作鋪墊。

同時,對于有利于這些低碳、減碳產業的發展,從產業鏈、國內產業布局、構建基礎設施和軟硬結合、發展環境等方面,都提出了具體的要求。在這個大背景下,我們可以感受到能源轉型是勢在必行的。我們的實體經濟都在面向未來布局,能源也必須面向未來布局。比如說構建以新能源為主體的電力系統,這就是面向未來提出的。能源是經濟發展最基礎的產業,也是經濟發展的引擎、保障。從經濟角度來講,實際上能源轉型就是要實現低碳經濟或者零碳經濟。美國已經提出來2050年要實現100%的清潔能源經濟,也就是一種零碳經濟。我們未來也要實現零碳經濟,也就是未來我們所有經濟活動完全要建立在低碳能源或者是零碳能源供給的基礎上。同時,碳中和也使我們清醒認識到,傳統的煤炭、石油和天然氣這些產業,在碳中和前后基本上要退出了。天然氣可能要退得晚一些,但是因為它相對而言也是高碳的,遲早也是要退出的。以太陽能、風能和其他清潔能源為主體的新型能源就是未來的能源,也可能很大一部分是人類的終極能源。再有一點,就是從產業和能源的轉型關系也可以看出來,我們需要智慧能源、需要數字經濟、需要智能系統,沒有這些的全面支撐,能源轉型也是實現不了的。

總體而言,今年是“十四五”的開局之年,“十四五”的能源發展就是要與“十四五”規劃提出來的五個“新”相銜接。所以“十四五”能源發展,首先在高質量發展上要有新的突破,在調整能源結構、推動生態文明建設上要有新的成績、新的貢獻,在保障能源供應,就是煤、油、電、氣、熱供應保障的質量和水平上要上新臺階。特別是,“十四五”規劃提出來的能源領域競爭性環節的市場化改革等方面,也要有新的突破。在“一帶一路”能源合作上,要有新的步子。這就是能源領域在“十四五”時期要再開創新局面的主要方向。

從“十四五”開始,能源體系建設的重點出現了一個分水嶺——就是不再把擴張煤炭、煤電、煤化工基地作為規劃安排的建設重點。取而代之的是,建設大型的清潔能源基地。過去的五年規劃,我們對煤炭基地、煤電基地都用很大的篇幅描述。從今年開始,從“十四五”規劃開始,不再把這些作為重點。當然已有的煤炭、煤電基地也要繼續存在和發展,但是發展的方向是要逐步向綜合型的能源基地轉變,向更加清潔的能源基地轉型。這些新的能源基地,“十四五”規劃也提出了具體部署,比如說水電基地、海上風電基地、沿海核電、外送通道、儲能、油氣輸送能力等等。這些也是承前啟后的,有一些“十三五”已經部署了,“十四五”要接著做。相信從今年開始,國家還會再推出一些大型的清潔能源基地規劃。

整個“十四五”期間將是傳統能源技術、傳統能源產業向新興的能源技術、產業轉變的時期。而且這是一個加速轉變的時期,所以我們要充分認識到轉變的時間節點。現在國際上有一些人已經提出一個觀點,從現在起傳統能源技術的價值將逐步消失。他們是從資本市場、技術應用、疫情以來油氣公司的虧損來分析和預測的,很多傳統的技術經過幾十年發展確實很成熟、很頂尖,但是價值確實在逐漸削弱。比如說,電動汽車企業特斯拉和蔚來的估值已經遠高于通用和福特汽車。

我們正在做的一些事情可能會變成熱點。從能源消費側來講,以電氣化、高效化、智能化為導向的能源消費方式升級從今年開始要進一步加快。換句話說就是電代煤、氣代煤、大幅度的減煤要逐步加速。“十四五”期間,我們將會看到一個新的控煤、減煤格局出現,將從生產和消費兩側逐步減少煤炭的開采和使用。當然,前提是要保證供應和能源安全。隨著碳減排的不斷深入,控制石油消費增長和減油也可能在“十四五”末提上日程。所以,從大的線條看,碳達峰前后,主要的任務就是控制和減少煤炭的使用,同時控制石油的消費增長。碳達峰以后,就必須要制定全面的煤炭、煤電、石油產業退出和轉型發展的規劃。具體到一些產業,比如說對石油和天然氣產業的影響,可以看到石油的峰值可能要提前到來,但是天然氣的峰值要比過去預計的稍微低一些,這是因為有一部分煤炭要用天然氣替代。

未來油氣行業的投資可能有一部分會被清潔低碳技術分走,比如說油氣行業的低碳、脫碳的技術,CCUS技術等,還有油氣行業發展新能源的一些投資,比如說有些石油公司可能會在“十四五”期間拿出10%左右的投資額去投資太陽能、風能或者氫能這樣的新能源產業。此外,針對甲烷這類除二氧化碳以外的溫室氣體減排的要求也將會更加嚴苛。“十四五”規劃和2035年遠景目標對甲烷的排放提出了要求,這也是國際社會關注的。在“碳達峰、碳中和”的過程中,國際社會也會不斷強化《巴黎協定》的執行,所以減排甲烷氣體是非常重要的。從保障油氣供應的角度看,今后油氣行業的投資要更多地投入到非常規的油氣領域,比如說頁巖油、頁巖氣。天然氣的進口也會更加多元化,雖然說現在碳減排的壓力比較大,但是天然氣在目前這個階段,在很多國家對減排的貢獻是正面的。所以天然氣的供應在這個時間節點還是要不斷強化。同時儲氣能力建設也要加快。

最后是新能源產業,“十四五”期間將比“十三五”發展的速度更快一些。“十四五”新能源發展是在“十三五”的基礎上,“十三五”已經打了一個很好的基礎。國家能源局日前公布了新能源發展的許多成果、成就。從長期來看,在2060年實現碳中和,我國可能需要60億千瓦的風電、太陽能裝機,這是國家發改委能源研究所提出來的。60億千瓦是一個長期目標,為了實現碳達峰,2030年前,我國太陽能和風能的裝機最低需求是12億千瓦。根據不少單位的預測,為使后面的碳中和實現路徑更可靠,我們2030年太陽能、風能的裝機要超過12億千瓦,如果能達到16~18億千瓦更好。因此,新能源行業今后要更加努力,從風電來講,我們現在風電的整體產能可以達到每年7000萬千瓦,配套的產業也能滿足需求。同時,陸上風電的價格和海上風電的價格都在不斷降低,今年海上風電的價格大家預測就是0.7元每千瓦時。“十四五”規劃綱要提出要建海上風電,今年2月份海上風電已經開始發力了。從光伏來講,我們的光伏產業也是全球第一,占全球70%的市場份額。現在全球十大光伏制造企業里,我國組件占的比重是比較高的,而且在“一帶一路”沿線,尤其是東南亞地區也有布局。“十三五”期間價格也下降得比較快,到2020年基本上實現了發電側的平價上網。綜上所述,風電、光伏產業的產能能夠保證我們在2030年達到12億千瓦的裝機,同時也會給國際市場提供更多便宜的設備和組件。

今年是能源轉型加速的一年,同時也是我們瞄準“碳達峰、碳中和”各行各業轉型發展的起始點。按照現在的藍圖和路徑堅持不懈地走下去,預計到2050年,我國基本上能夠實現低碳或者接近零碳的能源經濟,到那個時候煤炭、石油產業的規模會變得非常小,主力能源將是太陽能、風電等清潔能源。

本文刊載于《中國電力企業管理》2021年05期,作者系國家發展改革委能源研究所高級顧問、中國宏觀經濟研究院研究員

責任編輯: 江曉蓓

京公網安備 11010802020613號

京公網安備 11010802020613號