![]() 油氣

油氣

![]() 油氣

油氣

進入三季度,原油需求端超預期的邊際利多或將逐步有限,伊朗產量釋放預期以及高油價下對OPEC+減產路徑可能形成的沖擊都將使供應端邊際利空的風險有所加大,多頭資金愈發謹慎,趨勢行情或逐步轉為高位振蕩格局。本周OPEC+未達成實質性協議,但油市資金博弈明顯加劇,除了借供應端不確定性帶來的順勢拋售外,或也是油價高位及利多有限背景下波動率提升的體現。

基本面去庫預期明確但已被反復交易

需求方面,近期終端油品需求及其前置指標的高增速已被陸續證實。隨著歐美主要經濟體疫情有效控制、印度疫情形勢轉向樂觀,6月全球出行強度共振加速回升,疊加進入傳統駕駛旺季,預計汽油消費量創疫情以來新高。航班方面的高頻數據跟蹤顯示,美國機場安檢人數上周維持疫情以來高位,恢復至2019年同期-25%水平,全球在飛商業航班數上周再創疫情以來新高,恢復至2019年同期-28%水平,隨著近期歐洲疫苗護照等跨境便利性措施施行,后期歐洲航班量將迎來明顯增長,歐美航煤近期主動補庫跡象已有所體現。另外,近期終端需求持續走強并未對煉化利潤形成支撐,全球主要地區裂解價差均運行偏弱,關鍵在于煉廠開工率提升較快,一定程度也增加了后期煉廠端原油需求增長持續性的隱憂。

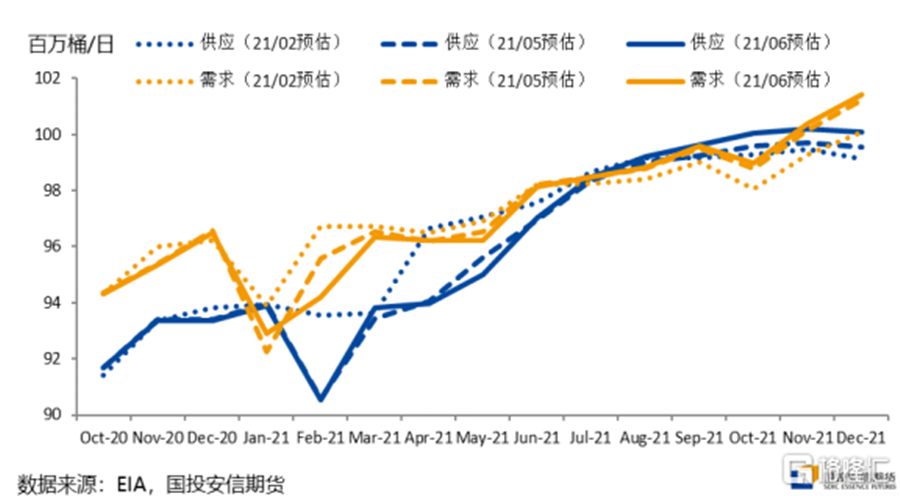

全球石油供需平衡預估

供應方面,邊際量將主要取決于OPEC+組織的協議增產以及伊朗原油釋放節奏,短期市場關注點集中于近一周的OPEC+分歧。上周四晚間OPEC+聯合部長級監督委員會一度建議在8月至12月間每個月增產40萬桶/日并將減產協議的到期時間從2022年4月推遲到12月,從各方表態來看,各國對8—12月增產量并無分歧,但阿聯酋方面堅持若減產協議推遲則需調整產量基準,為此OPEC+未達成一致意見并最終宣布取消此次部長級會議。雖然OPEC公報中并未提及8月產量配額及減產方案,但因有OPEC代表表示8月減產量將延續7月水平,因此市場普遍解讀為8月不增產,但在油價高位、閑置產能充裕且增產動機顯現的背景下,OPEC+的分歧顯然提升了供應無序釋放的隱憂。

雖本次OPEC+會議出現波瀾,但資金對OPEC+后期行為的預估明顯偏向謹慎。2017年開啟的新一輪OPEC+減產周期不斷證實該組織產量約束的紀律性及有效性,期間雖有分歧但最終的解決也都符合既定政策框架。目前進行的OPEC+減產協議大框架達成于2020年4月,截至2021年7月其減產量已由最初基準的23%下降至15%,根據OPEC 6月初發布的月報預估,市場對OPEC的原油需求量(Call on OPEC)三、四季度環比增量分別為157萬桶/日、73萬桶/日,從總量上看與8—12月200萬桶/日增量大體相當,目前的油價水平下OPEC+致力于緊盯需求進行增產,而不是形成缺口助力去庫的預期引導相對明確。雖然8月增產配額仍存不確定性,但目前分歧在于增產多少而不在于是否增產,確定循序漸進的增產配額量只是時間問題。基于靜態平衡表下半年去庫大幅放緩已是必然,而伊核協議帶來的伊朗產量釋放預期在加劇供應壓力的同時可能繼續沖擊OPEC+成員國的份額之爭。

利好密集期已過,慣性看多需謹慎

對于交易節奏來說,目前或更需關注供需邊際量的變化。需求向好是明確的,但目前來看由于全球疫苗推進順利,需求增量的節奏與市場年初時的預估較吻合。2020年11月開啟的強預期交易階段油價漲幅較大,今年5月進入需求證實階段,價格雖維持強勢但漲幅有所放緩,而進入需求證實的中后段后這一利多因素對價格能否持續支撐需要格外警惕。

OPEC+高執行率減產情況下,強需求的證實以及美伊談判略顯艱難導致伊朗原油釋放預期不斷后移是供需面支撐二季度油價上行的主因。美伊談判近期有所擱置,伊朗不再延長與國際原子能機構臨時技術協議并提高濃縮鈾豐度,市場對協議達成的時間點缺乏相對一致的預期,當前或已是三季度內對協議達成相對較為悲觀的時點,后期伊核談判消息面上大概率體現為邊際利空。而本周一晚間OPEC+取消會議,存在8月不增產的可能,從邊際量的角度看,無論OPEC+后期產量方案如何增產量都大概率將持平或高于這一預期,這也導致了油價在短暫推漲后盡顯疲態。

綜上,雖然我們仍預期三季度的基本面數據將證實原油需求的邊際走高以及庫存的持續去化,但從歷史周期看,庫存拐點并不一定和價格拐點精確對應。當前油價已進入頁巖油革命后的高位區間且OPEC+閑置產能充足,在需求端數據亮眼但無法超預期,供應端潛在風險偏大的背景下,高位振蕩更可能是后期油價演繹的模式。本周的高波動或已是對供應風險的預演,對于恐高情緒顯現且超預期利好相對貧乏的市場環境,仍有回調想象空間,但需關注連續下跌后OPEC+成員國再度發聲挺價的負反饋效應。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號