![]() 新能源

新能源

![]() 新能源

新能源

作為鋰電池生產(chǎn)的關(guān)鍵原材料——碳酸鋰和氫氧化鋰成了實力強(qiáng)勁的電池企業(yè)必爭的“糧草”。

今年以來,包括寧德時代、億緯鋰能、國軒高科等多家電池企業(yè)開始入股或收購上游碳酸鋰、氫氧化鋰材料生產(chǎn)企業(yè),并通過設(shè)立合資公司、增資等方式,進(jìn)一步助力收購標(biāo)的進(jìn)行新一輪產(chǎn)能擴(kuò)張。

動力電池企業(yè)紛紛入局上游材料行業(yè),其背后有著諸多現(xiàn)實考量。

從供給端來看,一方面,鋰電池材料價格快速上漲,對電池企業(yè)的利潤形成了擠壓。市場數(shù)據(jù)顯示,截至7月初,電池級碳酸鋰最新報價為85000元/噸,電池級氫氧化鋰價格已達(dá)到93000元/噸,而年初電池級碳酸鋰及電池級氫氧化鋰報價分別為51500元/噸和49000元/噸,較年初已分別上漲65.49%和89.80%。

另一方面,由于目前碳酸鋰、氫氧化鋰產(chǎn)能存在缺口,大部分碳酸鋰企業(yè)都處于滿產(chǎn)滿銷狀態(tài)。有機(jī)構(gòu)預(yù)測,2021年碳酸鋰產(chǎn)能缺口將達(dá)5%-10%,全年碳酸鋰、氫氧化鋰都將處于供應(yīng)偏緊狀態(tài)。

從需求端來看,新能源汽車、動力電池產(chǎn)銷的飛速增長,以及基于市場預(yù)期而進(jìn)行的鋰電池材料備貨也將“水漲船高”。

中汽協(xié)數(shù)據(jù)顯示,今年1-6月,我國新能源汽車產(chǎn)銷分別完成121.5萬輛和120.6萬輛,同比均增長2倍。值得注意的是,新能源汽車滲透率由年初的5.4%提高至6月底的9.4%,表明新能源汽車滲透率快速提升。中汽協(xié)預(yù)期全年新能源汽車銷量有望達(dá)到240萬輛,同比增長接近8成。

反映到動力電池端,便是動力電池產(chǎn)量和裝機(jī)量的同步大幅增加。數(shù)據(jù)顯示,今年1-6月,我國動力電池產(chǎn)量累計74.7GWh,同比累計增長217.5%;裝機(jī)量約為52.5GWh,同比累計上升200.3%。

從規(guī)劃和布局來看,到2025年全球動力電池需求將突破1000GWh,為此,頭部電池企業(yè)紛紛進(jìn)行產(chǎn)能布局,頭部企業(yè)規(guī)劃到2025年的產(chǎn)能都在200GWh以上,未來幾年對于碳酸鋰、氫氧化鋰等鋰電池關(guān)鍵材料的需求會一直維持高位。

為保障原材料供應(yīng)穩(wěn)定和降低成本,包括寧德時代、億緯鋰能、比亞迪、國軒高科、特斯拉等多家電池和主機(jī)廠都已經(jīng)參與到上游鋰資源的卡位戰(zhàn)之中。

億緯鋰能:18億元投建碳酸鋰和氫氧化鋰項目

在拿下寶馬、戴姆勒、現(xiàn)代、小鵬等國內(nèi)外主機(jī)廠訂單,并全面深度與一線車企合作后,億緯鋰能在動力電池產(chǎn)能布局上正在“奮發(fā)有為”。

今年6月,億緯鋰能公告將投建年產(chǎn)104.5GWh動力儲能電池產(chǎn)業(yè)園,包括已建成產(chǎn)能 11GWh、在建產(chǎn)能11GWh和擬分期建設(shè)產(chǎn)能82.5GWh。如果算上億緯集能10GWh軟包電池產(chǎn)能,以及參股的SKI27GWh,以及與林洋合建的10GWh儲能項目,還有用于小動力的圓柱電池和xHEV項目,億緯鋰能電池產(chǎn)能已接近200GWh。

在客戶、訂單高確定性增長前提下,億緯鋰能今年的重點工作之一就是產(chǎn)業(yè)鏈上游布局,打造完善、可靠的供應(yīng)鏈,一則為了保障各種原材料穩(wěn)定供應(yīng),二則為了優(yōu)化成本。

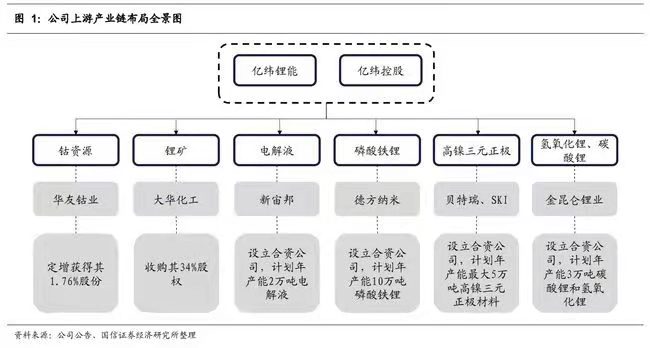

億緯鋰能今年在上游的布局

今年以來,億緯鋰能已經(jīng)通過與德方納米、貝特瑞的合資,分別布局磷酸鐵鋰正極和高鎳三元正極;入股華友鈷業(yè)又完成了上游鈷資源和鎳資源的布局。

在鋰資源方面,7月初,億緯鋰能也有了不小的動作。7月9日,億緯鋰能連發(fā)兩則公告:一則公告稱,公司擬1.4億收購金昆侖鋰業(yè)28.125%股權(quán),并分期投資不超過18億元建設(shè)年產(chǎn)3萬噸碳酸鋰和氫氧化鋰項目;另一則公告稱,公司擬出資1.1億收購大華化工5%股權(quán),主要中意的是大華化工擁有大柴旦鹽湖采礦權(quán)。

收購金昆侖鋰業(yè)股權(quán),并投資18億元,進(jìn)一步完善了在碳酸鋰和氫氧化鋰材料上的布局;收購大華化工股權(quán),則進(jìn)一步掌握了更上游的鋰資源。

在公司大舉進(jìn)行產(chǎn)能擴(kuò)張的背景下,供應(yīng)鏈布局的完善無疑能夠幫助公司更好地保量、保價,從而實現(xiàn)快速穩(wěn)健發(fā)展。

國軒高科:投資超百億元“鎖礦”

根據(jù)國軒高科的規(guī)劃,到2025年其動力電池產(chǎn)能將超過100GWh。事實上,大眾汽車入股國軒后,有了“底氣”的國軒高科,在產(chǎn)業(yè)鏈布局上也是非常積極。

今年3月,國軒高科與宜春市政府在合肥簽訂投資合作協(xié)議,雙方就合資礦業(yè)公司組建、產(chǎn)業(yè)園項目落地等事宜簽訂合同。

5月22日,國軒高科宜春鋰電新能源項目開工動員會就在宜春經(jīng)濟(jì)技術(shù)開發(fā)區(qū)舉行。可見國軒高科在上游布局的積極和緊迫性。據(jù)了解,國軒高科宜春鋰電新能源項目總投資115億元,將分兩期建設(shè),主要從事礦山資源開發(fā)、碳酸鋰提取、鋰電池研發(fā)與制造、儲能系統(tǒng)開發(fā)等,打造動力電池的全產(chǎn)業(yè)鏈體系。

國軒高科在宜春的布局,不僅讓其掌握了鋰電池生產(chǎn)最為關(guān)鍵的“鋰礦資源”,同時還可以自己提取碳酸鋰,實現(xiàn)碳酸鋰自主化,有望進(jìn)一步提升原料保障供應(yīng)以及成本控制能力。

寧德時代:1.2億入股天華超凈定增鎖定氫氧化鋰項目

實際上,作為全球動力電池龍頭,寧德時代在上游鋰資源的布局更早,且更為廣泛。寧德時代在2018年就曾參與北美鋰業(yè)等海外公司的鋰資源投資,隨后還參與了加拿大Neo Lithium、澳大利亞Pilbara等公司的鋰礦和碳酸鋰項目投資。

當(dāng)前,寧德時代在全球的動力電池規(guī)劃產(chǎn)能已經(jīng)超過500GWh,如此龐大的產(chǎn)能體量,對于原材料、設(shè)備的需求也同樣龐大。為此,寧德時代在2020年和今年分別拿出約200億元進(jìn)行產(chǎn)業(yè)鏈的投資布局。

在碳酸鋰和氫氧化鋰等原材料上,今年以來寧德時代也動作不斷。

今年4月,天華超凈披露募資定增結(jié)果,寧德時代以1.2億元參與募資。據(jù)了解,天華超凈募集資金總額為7.8億元,將用于電池級氫氧化鋰二期項目建設(shè)。

實際上,早在2018年,寧德時代就與天華超凈、宜賓天原集團(tuán)等共同投資設(shè)立天宜鋰業(yè)。今年3月,天原股份將天宜鋰業(yè)10%的股權(quán)以5835萬元的價格轉(zhuǎn)讓給寧德時代,目前寧德時代持有天宜鋰業(yè)25%的股份,天宜鋰業(yè)的主營產(chǎn)品為碳酸鋰和氫氧化鋰。

事實上,在新能源汽車、動力電池需求高增長背景下,全球頭部企業(yè)的動力電池產(chǎn)能規(guī)劃和布局基本都以百GWh起步,未來對于上游原材料的需求會越來越大。面對供需緊張和頻繁漲價的上游原材料,預(yù)計未來會有更多電池企業(yè)切入進(jìn)來。不難想象,隨著電池企業(yè)的入局,上游材料企業(yè)的市場競爭格局也將發(fā)生不小的變化。

責(zé)任編輯: 李穎

關(guān)于我們 | 會務(wù)服務(wù) | 咨詢服務(wù) | 誠聘英才 | 相關(guān)法律 | 會員注冊 | 網(wǎng)站地圖 | 合作伙伴 | 友情鏈接

Copyright © 1999-2024 北京中能網(wǎng)訊咨詢有限公司 版權(quán)所有. All rights reserved.

地址:北京市海淀區(qū)北蜂窩8號中雅大廈A座14層 郵政編碼:100038

電話:010-51915010,30 傳真:010-51915237

支持單位: 中國企業(yè)投資協(xié)會|中國動力工程學(xué)會| 中國電機(jī)工程學(xué)會|中國城市燃?xì)鈪f(xié)會 承辦單位:北京中能網(wǎng)訊咨詢有限公司

京公網(wǎng)安備 11010802020613號

京公網(wǎng)安備 11010802020613號