![]() 新能源

新能源

![]() 新能源

新能源

官媒喊話開始呵護大A股了。

昨天凌晨,針對近日股市連續大幅下跌,市場存在一定擔憂情緒,新華社發文直指:中國經濟持續向好的基本面沒有發生變化,中國改革開放的步伐依然堅定,中國資本市場發展的基礎依然穩固。

尤其是市場對于政策不穩定性擔憂的情緒化宣泄,導致周一就開始引起的股市大跌,官媒安撫說并非是針對相關行業的限制和打壓,市場對此不用臆想太多。

此消息出來后,隔夜的富時中國A50指數期貨大幅反彈近3%。今天的市場也很給力,各大指數高開高走,創業板指數暴漲5.32%,日內情緒明顯企穩。

作為近期炙手可熱的主線新能源以及半導體,開盤多頭便又再次迅速組織了大規模攻擊。截至收盤,光伏指數飆漲6.65%居于市場前列,其中板塊內的旗濱集團、陽光電源、中環股份等三十余只個股漲停、福斯特以及晶盛機電等大漲超10%以上。

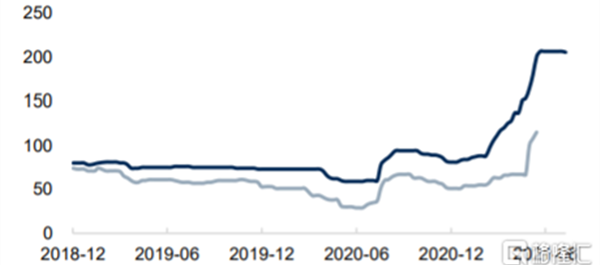

(光伏概念指數表現,來源:富途牛牛)

其實,從2020年下半年開始,光伏指數就不斷走出犀利的上升趨勢,背后離不開新能源這一國家大政方針支持的產業扶持。

碳中和是最大驅動力

2020年中央經濟工作會議上高層提出做好碳達峰、碳中和工作,明確我國二氧化碳排放力爭2030年前達到峰值、2060年前實現碳中和。

隨著“3060實現碳中和”的提出,在今年“十四五”開局之年,國家能源局就已錨定:2030年全國非化石能源消費比重達25%和風電光伏裝機達12億千瓦以上的目標。

7月23日,國家發改委以及國家能源局發布《加快推進新型儲能發展的指導意見》。提出到2025 年,實現新型儲能從商業化初期向規模化發展轉變,新型儲能技術裝機規模將達 30GW 以上。

緊接著7月27日,安徽省出臺《2021-2023年光伏產業發展行動計劃》,規劃了聚焦光伏產業營業收入“三年翻一番”、產業鏈產值實現1500億元等發展目標。

可見,政策的不斷加碼尤其是碳中和已然是光伏行業發展的最大驅動力。

而近年來,隨著關鍵技術創新突破、應用場景不斷擴展,光伏發電成本顯著降低,市場規模也加速擴容。

2021 年上半年,全國新增光伏裝機約 13.01GW,同比增長 12.9%。其中集中式光伏電站新增裝機 5.36GW,同比減少 24.3%,分布式光伏新增裝機 7.65GW,同比增長 72.3%。

不過,雖然光伏新增裝機規模整體保持增長,但內部也出現明顯分化,分布式光伏新增規模高歌猛進,上半年大幅增長72%。

在碳中和是最大驅動力以及建筑+光伏的趨勢也愈加明顯背景下,建筑光伏一體化(BIPV)或將成為未來分布式光伏的主流形式。

目前建筑行業的碳排放量占全國51.3%,是我國實現“雙碳”目標的主戰場。

根據中國建筑節能協會最新發布的數據,2018年我國建筑全生命周期能耗總量為21.47億tce,占全國能源消費總量比重為46.5%。

與此同時,不同于常見屋頂上的太陽能屋頂電站BAPV,即光伏發電系統附著在建筑上的光伏發電系統,BIPV本身就是建材。也因此BIPV 作為建筑光伏的新方案,在安全性、觀賞性、便捷性和經濟性方面都具備一定優勢。

比如,BIPV不需要額外裝置以固定光伏設備,其光伏組件也不像 BAPV一樣暴露在外面,不易受外力侵蝕,更具安全性。還有光伏組件與建筑的深度融合提高了BIPV的穩定性,使其使用壽命遠長于BAPV,具有一定經濟性等等。

所以,光伏建筑一體化也是實現碳達峰、碳中和”的必然選擇。

重回良性發展

隨著光伏發電成本逐年降低,目前已經可以實現平價上網,因此光伏市場需求迎來更大的爆發,疊加光伏發電滲透率較低以及碳中和硬核背景下,光伏行業本身的景氣度本身沒有問題。

但今年上半年以來,由于光伏的主要材料多晶硅出現短期大廠檢修擾動以及供需錯配的階段性短缺,一度成為了壓制光伏行業景氣度的因素。

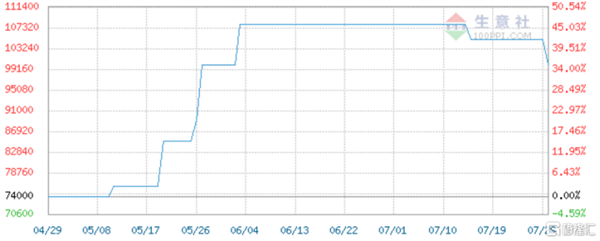

(國產多晶硅價格走勢,來源:PVInfolink)

上游多晶硅供需緊張導致價格快速上漲的同時,也加劇了產業鏈的博弈。

硅片還好可以跟隨提價,但中下游的電池片、組件以及光伏玻璃等本身處于薄弱環節,漲價頻率較小或無法進行有效傳導,利潤率一度被擠壓為0。

也因此彼時光伏產業鏈面臨的主要矛盾即是,硅料漲價傳導至下游的電池片、組件,導致終端裝機需求放緩,從而導致全產業鏈景氣度降低。

6月9日,協會組織的光伏行業熱點難點問題座談會召開,與會企業反應上游原材料價格上漲對行業發展形成抑制。

緊接著6月10日,行業協會直接發布了關于促進光伏行業健康可持續發展的建議:抵制對多晶硅、硅片產品的過度囤貨、哄抬物價行為;建議有關部門關注多晶硅等光伏原材料價格過快上漲問題,及時引導。

隨著政策監管正式介入產業鏈以及一線硅片廠家的開工率維持在較低水平,硅料需求量有限背景下,6月開始硅料價格出現高位回落的跡象。

截至7月29日,國產多晶硅市場報價在10000元/噸,價格較先前的快速上漲出現環比下滑趨勢。

(國產多晶硅報價,來源:生意社)

如今多晶硅價格的下跌,對下游電池片和組件廠商均屬利好,將會提高電池片和組件廠商的開工率,促進光伏產業鏈重回良性發展。

結語

祖師爺利弗莫爾在《股票大作手操盤術》中說,意見千錯萬錯,市場永遠不錯。

回到盤面,在昨晚官方喊話對資本市場要有信心之后,市場資金果斷還是選擇了前面的主線包括光伏在內的新能源以及半導體進行猛懟,這本身就已經表明了主流資金對新能源看好的堅定態度。

如果我們放棄二級市場的價格波動,去想想當下社會經濟在發生什么變化,無法避免的一個深刻現象那就是新能源這個行業,本身兼具顛覆傳統能源以及處于大國間博弈的武器所帶來的確定性增量市場,是沒有幾個行業可以媲美的。

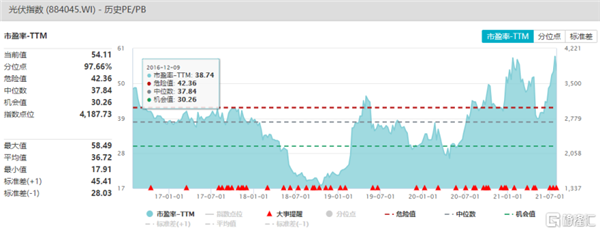

(光伏指數歷史PE分布,來源:Wind)

最后回到光伏指數的估值來看,雖然板塊不斷新高,但估值卻沒有處于一個驚掉下巴的高位。也就是當下泡沫還不是特別大以及當下政策護體加行業高景氣重回良性下,光伏依舊是一條值得持續關注的賽道。

畢竟任何一輪大的產業浪潮,都對應市場的大行情,當然也對應著未來可能發生的泡沫。不過,泡沫本身也是吸引社會資金,注入新興產業發展的一種力量。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號