![]() 新能源

新能源

![]() 新能源

新能源

2021年,我國建立了保障性并網、市場化并網等并網多元保障新機制,以推動風電、光伏高質量發展。國家能源局明確,2021年保障性并網規模不低于9000萬千瓦。

自國家能源局《關于2021年風電、光伏發電開發建設有關事項的通知》(以下簡稱《通知》)下發以來,各地陸續跟進紛紛出臺了地方2021年風電、光伏建設相關政策。據北極星太陽能光伏網統計,目前廣西、廣東、陜西、河北2021年風光保障性并網規模達到45.84GW,已達到最低并網規模的一半左右。

產業配套“套路”多

按照國家能源局規定,保障性并網項目由各省級能源主管部門通過競爭性配置統一組織,對于光伏及風電投資企業來說,獲得高分是拿到項目的關鍵。

北極星太陽能光伏網注意到,在部分地區競爭性配置評分辦法中,除配置儲能、落實土地等基本操作外,產業配套已成為部分地區獲得光伏或風電項目開發的“潛規則” 。盡管國家能源局在《通知》中明確規定,地方能源主管部門要優化營商環境,規范開發建設秩序,不得將配套產業作為項目開發建設的門檻。但從各地陸續出臺的相關政策可看出,或明或暗,配套產業在評比中占據了相當大的比重。

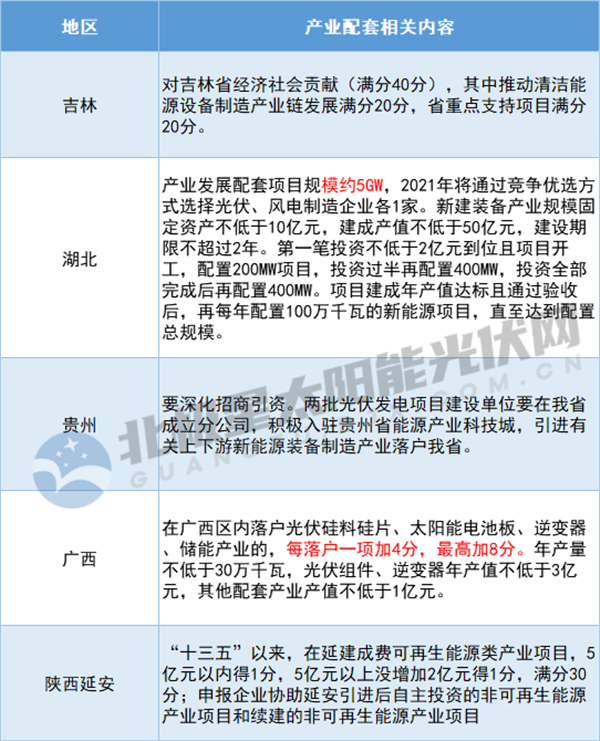

如吉林省風光項目分配實施細則(暫行)中競爭性配置細則要求,對吉林省經濟社會發展貢獻滿分40分,占比高達40%。廣西則將產業配套設定為加分項,規定在廣西落戶硅料、硅片、電池、光伏逆變器及儲能產業的,每落戶一項得4分,最高可得8分。同時要求,年產量不低于30萬千瓦,組件、逆變器產值不低于3億元,其余產業產值不低于1億元。并要求未開工建設的一年半內建成投產。

湖北地區的產能配套項目規模更大,同時對產業產值要求更高。湖北省能源局產業發展配套項目規模約5GW,2021年將通過競爭優選方式選擇光伏、風電制造企業各1家。新建裝備產業規模固定資產不低于10億元,建成產值不低于50億元,建設期限不超過2年,且按項目投資進度分配指標。

實際上,除了省級明文規定外,在競爭性配置評分上還出現了“層層加碼”的情況。如陜西省能源局并未對產業配套設置考核分數,而延安市卻將產業配套設立為加分項,要求“十三五”以來,在延建成非可再生能源類產業項目,5億元以內得1分,5億元以上每增加2億元得1分,滿分30分;申報企業協助延安引進后自主投資的非可再生能源產業項目和續建的非可再生能源產業項目也可以獲得相應分數。據了解,陜西省2021年風光保障性并網規模為600萬千瓦,而延安市分配的規模為200萬千瓦,占據了全省三分之一指標。

一位業內人士表示,配套產業已成為行業“潛規則”,很多市級甚至縣級政府以新能源開發規模捆綁產業投資,以帶動當地“創收”。

除了設置評分外,貴州省則將引入制造產業落戶設為“必選項”,貴州能源局要求,兩批光伏發電項目建設單位要在該省成立分公司,積極入駐貴州省能源產業科技城,引進有關上下游新能源裝備制造產業落戶。據了解,目前貴州下發的2批光伏項目開發名單,總規模共16GW,其中TOP 10企業以央國企為主。

投資企業再承壓

對于光伏開發企業而言,2021年上半年過得尤為艱難。受硅料及輔材等價格波動影響,光伏組件價格一路飆升,二季度最高中標價格已達到1.87元/W,企業面臨買不起、搶不動的尷尬局面,以往洶涌的搶裝潮今年也顯得格外平靜。根據國家能源局數據,2021年我國集中式光伏新增5.36GW,占比僅41.2%,較去年同期下滑20.3%。

上海電力設計院有限公司相關代表在光伏行業協會主辦的《2021年上半年回顧與下半年展望研討會》上介紹,據測算,當組件價格在1.75元/W時,光伏系統造價為3.92元/W,此時可以實現8%的資本收益率。若光伏組件價格漲至1.8元/W時,資本收益率降低到7.34%。

除了組件價格之外,高額的土地稅費、草場補償費等也是企業電站開發的攔路虎。上述代表介紹,耕地占用稅、城鎮土地使用稅成本較高,且按平米征收,一旦全場涉及,可能占初始投資0.3元/以上,此外,草場補償費、植被恢復費價格不菲,增加了企業投資壓力。如甘孜州20萬千瓦項目耕地占用稅加上植被恢復費將超過1.5億元,折合單瓦成本0.75元。

雪上加霜的是,產業配套正成為擋在電站開發企業面前的又一座大山。對于本就融資貴的民營企業而言,無疑又加重了負擔,而作為電站開發主力軍的央國企,盡管資金實力雄厚,但面臨地方政府的產業配套也頗為無奈。中國廣核新能源控股有限公司相關代表在2021年光伏產業鏈供應論壇對話環節上直言,“現在很多地方政府有訴求,要求開發企業引進其他配套產業。但是發電企業通常業務單一,并不具備相關制造產業布局,這對企業是個很大的挑戰。”

除了大型電站之外,分布式光伏在個別地區也被列入產業配套范疇。如浙江省某縣在整縣推進光伏試點(征求意見稿)》中規定,整縣光伏開發投資運營商通過項目換資源的方式確定,標準是每引進固定資產投資3億元的制造業投資項目,換取10萬KW(左右)的光伏開發資源。

實際上,部分地區在“十四五”規劃中,將打造、完善相關新能源產業鏈作為重要內容,而以項目開發指標吸引相關企業投資落戶不失為其完成目標的一種途徑,合作共贏也是地方政府和企業致力達成的目標,但“以項目換產業”的捆綁策略,最終能否達成想要的結果尚不得而知,良好的營商環境如何實現,還需多方思考。

值得注意的是,也有部分地區在積極落實優化營商環境政策,如廣東省能源局明確表示,各市要優化營商環境,規范開發建設秩序,不得將配套產業作為項目開發建設的門檻。山東省能源局同樣規定,不得將項目配套產業作為項目開發建設的門檻,做好與自然資源、生態環境、住房建設等部門協調,調動各類市場主體投資積極性。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號