![]() 油氣

油氣

![]() 油氣

油氣

石油市場正持續回暖。預計至2022年四季度,石油需求將回升至新冠疫情前高位,而布倫特原油價格回升及創新高的上游盈利水平,則正好體現了歐佩克+成功實施其市場再平衡戰略的能力。

但煉油行業的發展卻不容樂觀。對此,伍德麥肯茲副總裁Alan Gelder總結出當下及今后一段時期整個煉油行業需要克服的四大挑戰。

挑戰一:盈利水平低位徘徊

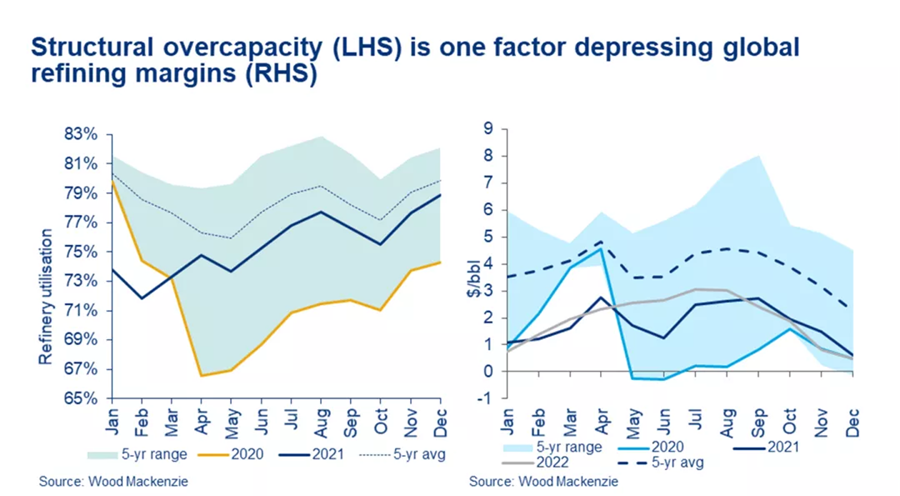

煉油行業利潤高于一年前的水平,但目前仍處于低位。行業的復蘇也不均衡狀態——汽油需求在中美兩國的帶動下出現反彈,但全球航空燃料的需求仍遠低于疫情前水平。煉油廠不得不以向柴油中摻兌航空煤油,此舉增加了柴油供給,降低了其裂解利潤。

圖表:結構性產能過剩(左圖)是打壓全球煉油行業利潤的一大因素(右圖)

原油差價的縮窄也給利潤率帶來下行壓力。歐佩克+因減產導致的每日660萬桶的供應下降中,大部分屬于中質酸性原油。由于這類原油的供應量減少,使其與布倫特原油的差價進一步縮小,打壓了以這些原油為原料的先進煉油廠(主要在亞洲)的利潤。

據伍德麥肯茲預測,截至目前,煉油行業當年的全球綜合利潤率平均為1.8美元/桶,不到5年平均值4.25美元/桶的一半。隨著中東和亞洲的新煉油廠陸續投產,明年的煉油行業利潤率仍恢復無望。

挑戰二:結構性產能過剩

盡管近來多家煉油廠關停,但新建煉油廠將進一步加劇全行業的結構性產能過剩問題。另有疫情前已進入投產狀態的日產200萬桶產能將于2022年底投入正式生產,以及新增日產能超過100萬桶的生物燃料和NGL供應。

全球煉油產能利用率是衡量煉油行業盈利能力的一個關鍵指標。今年該指標的平均值應略高于75%,高于2020年第二季度68%的低點。雖然現在煉廠實現了持續盈利,但在沒有更多行業利好因素前,我們不認為煉油行業開工率會回到開工率達到80%、可持續盈利的2015-2019年的水平。我們認為,在未來幾年內,亞洲、歐洲和北美仍有12至20家日總產能為200萬至300萬桶但業績不佳的煉油廠面臨關停。

挑戰三:碳排放

煉油行業需要進一步改善其碳信用。煉油作業所產生的范圍1和范圍2排放量占全球石油天然氣行業排放總量的5%左右。這些排放主要來自于能源密集型的分餾和化學轉化工藝,而這些工藝是煉油和灰色氫能源生產的組成部分。

想要實現較大改變,這些煉油廠需要引入碳捕集與封存技術,并在電氣化作業中引入清潔能源。不過,這些煉油廠也可以通過提高工廠的能源效率,包括熱電聯產來獲取早期收益。

與此同時,應對范圍3排放,即石油產物燃燒產生的60%排放,則是一個更艱難的挑戰。道達爾能源公司(TotalEnergies)、雷普索爾公司(Repsol)和埃尼公司(Eni)都在努力改造這些煉油廠,以生產生物燃料。但是,除了少數幾家公司外,該行業對減少范圍3排放的承諾仍持保守態度,表明全行業在相關排放責任的歸屬(生產者還是消費者)問題上還存在分歧。

挑戰四:電動汽車的快速普及

交通行業的電氣化變革對煉油行業產生了長期且較大的威脅,而能源轉型的速度將決定其威脅程度。伍德麥肯茲基準預測(將氣溫升高控制在3度內)顯示,未來十年石油需求仍將保持強勢,21世紀30年代中期將逐步攀升到日需求量1.08億桶的高峰。

相比之下,將氣溫升高控制在2攝氏度的預測路徑將對煉油行業產生深遠的影響。在我司“加速能源轉型2℃場景”(AET-2)中,電動汽車的快速普及將導致全球石油日需求量在2023年后每年下降200萬桶,到2050年日需求量將下降到3,500萬桶。

根據我司AET-2場景,每年都將有多家工廠關停。在向電氣化快速過渡的市場中(如美國和西北歐國家),以汽油為主導產品的煉油廠將處于發展劣勢。即便在原油和產品方面都享有區位優勢且有著高盈利能力的北美內陸煉油廠,也特別容易受到電動車市場蠶食的影響,中東和亞洲的煉油廠亦是如此,這些競爭能力稍弱的煉油廠向所在國政府提供燃料時均存在一定的補貼行為。

根據AET-2預期情景,預計至2050年,煉油行業將萎縮到現有產能的三分之一,在運的煉油廠將從當前700多家削減至不足150家;與此同時,全球煉油行業的綜合毛利率將為負值。只有最具競爭力的資產才能生存,但其所賺取的每桶利潤可能比2019年的水平還低5美元。

身處產業集群內部、具備加工各種原料(原油、生物質和廢物),并采用低碳作業方式(電氣化、低碳氫能和CCS)、地處沿海區域的綜合煉化廠,有望在產業轉型中把握發展機遇。

資源實力雄厚的國有石油公司將成為這些“勝者”資產的所有者,以此來確保對原油的承購能力。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號