![]() 新能源

新能源

![]() 新能源

新能源

對于光伏行業來說,2018年一定是不平凡的一年。

此前,在國家補貼政策的助力下,光伏成為超級大風口,行業一路高歌猛進的同時,企業盲目擴產、消納能力不足、補貼資金缺口越來越大等問題也逐漸暴露出來。

為了讓光伏行業能夠更加健康有序地發展下去,有關部門聯合發布了《關于2018年光伏發電有關事項的通知》——即著名的“531新政”,明確指出要對光伏建設控規模、降補貼。一時間,國內光伏裝機需求和產業鏈各環節開工率都顯著下滑,光伏產品價格也出現了較大幅度調整,整個行業觸及冰點。

然而從另一個角度看,伴隨著中小落后產能的日漸淘汰,光伏行業集中度不斷提升;而光伏產品價格的下行,又激發了海外市場的需求;再加上客觀市場變化對企業技術進步的倒逼,整個行業沒過多久就走出了低谷,迎來了新一輪的高景氣發展階段。

在此過程中,資本市場上涌現出一批大牛股,隆基股份就是典型代表。2019年年初至今,公司市值由不到500億一路飆升到超過4500億,一年半的時間里漲了9倍有余,在整個光伏賽道上一騎絕塵;而憑借著自身過硬的競爭力,公司更是一躍成為了行業首屈一指的龍頭。

隆基股份究竟是一家怎樣的公司?未來投資價值又如何呢?

1

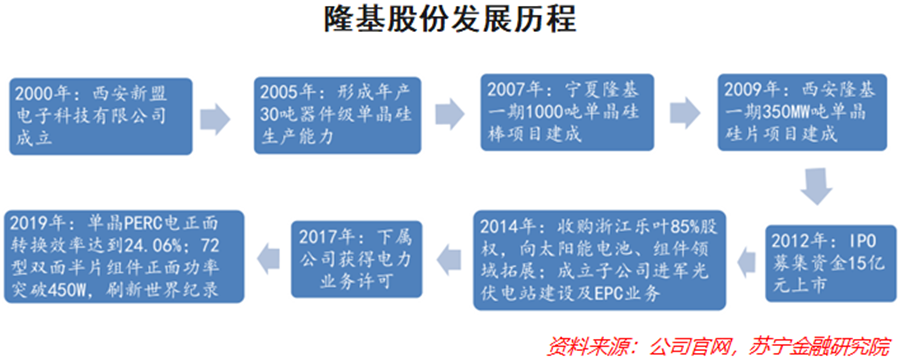

2000年2月,隆基股份的前身——西安新盟電子科技有限公司成立,主要從事半導體材料(單晶硅棒、單晶硅片)的開發、生產與銷售。

起初幾年,公司業務開展并不順利,很多項目都以失敗而告終。不過在2004年,公司發展迎來轉機——在歐洲多個國家及我國對于太陽能發電的高度重視與政策支持影響下,光伏行業開始備受追捧,依托此前在半導體行業的種種積累,公司重新確立了“太陽能單晶硅片生產商”的戰略定位,正式進軍太陽能光伏賽道。

此后多年,公司在堅持深耕單晶技術的同時,還通過參股、收購等方式,不斷向著太陽能電池、組件及光伏電站等下游方向拓展,致力于打造單晶全產業鏈,一路高歌猛進。2012年,公司登陸上交所主板完成上市,現如今已成長為“全球最具價值的太陽能科技公司”。

業績方面,得益于近些年太陽能發電技術的進步、行業持續的高景氣度以及自身業務布局方面的成功,隆基股份增長勢頭迅猛。財報數據顯示,2013~2020年,公司營業收入由22.8億元增至545.8億元,年均增速為57.4%;歸母凈利潤由0.7億元增至85.5億元,年均增速高達98.7%。

參考開源證券的研究報告,公司歷史業績大體可劃分為5個階段:

(1)2013~2014年,全球光伏裝機在金融危機和歐債危機后逐步復蘇,在行業龍頭尚德破產的情況下,隆基股份加速海外市場拓展工作,海外收入連續兩年超過國內收入;

(2)2015年,公司開始著手布局光伏下游產品,電池組件業務開始獲得收效;

(3)2016~2017年,單晶硅片與多晶硅片價差縮小速度加快,單晶市占率明顯提升,公司單晶戰略受益明顯,業績維持快速增長;

(4)2018~2019年,受“531新政”影響,公司營業收入出現上市以來首次同比下降,不過伴隨著國內行業整體回暖與海外光伏市場放量,公司營收水平迅速拉升并重回高速增長軌道,并逐漸完成了海外多國布局、內外銷兼顧的渠道鋪設;

(5)2020年,盡管很多行業都因新冠疫情的沖擊而遭受重創,但光伏卻并未受到太大影響,公司業績實現了超預期的快速增長,并成為了全球光伏硅片和組件“雙霸主”。

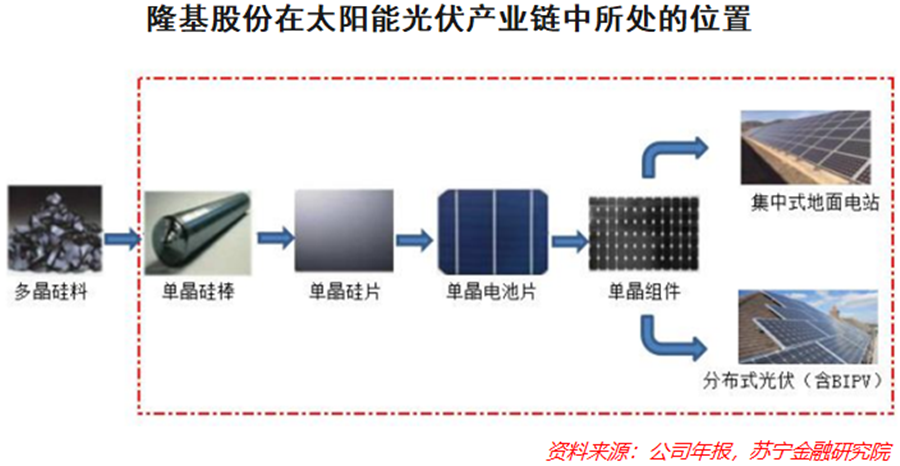

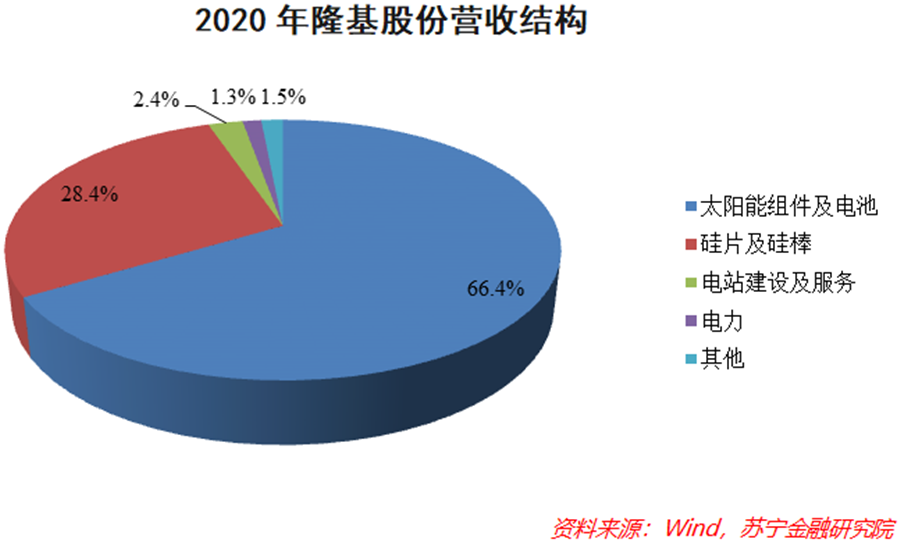

具體業務結構方面,2015年以前,單晶硅片產品是公司營收的主要來源,占比超過80%;此后公司逐漸向光伏產業鏈下游發力,電池組件業務營收開始提升,并在2016年正式超過硅片業務,成為了公司又一核心增長點。2020年,“太陽能組件及電池”與“硅片及硅棒”分別貢獻了公司營收的66.4%和28.4%。

從利潤結構上看,組件業務和硅片硅棒業務同樣為公司最主要的兩大盈利來源,在2020 年分別為公司貢獻了74.39 億元和 47.10 億元了毛利潤,占公司總毛利比分別為55.36%和 35.05%。

至此,隆基股份的基本面已大體勾勒完畢。

2

隆基股份能有今天的成就,與管理層極具前瞻性的戰略決策是密不可分的。

在光伏市場上,晶硅電池產品一直存在著單晶硅和多晶硅技術路線的競爭。在過去較長時間里,一直都是成本更低的多晶硅占據著主要市場份額,而單晶硅的價值卻遲遲得不到認可。

不過隆基股份的管理層在經過深入研究后發現,單晶晶面取向相同、無晶界,本身在晶體品質、電學性能、機械能等方面都具備更高的轉換效率和更優異的品質,而未來的光伏行業將會是充分競爭的市場,屆時一定是效率更高的一方能夠勝出。于是他們在公司發展初期就堅定地選擇了單晶的技術路線。

事實證明,隨著技術的進步與成熟,單晶硅的成本不斷下降,多晶硅以往的成本優勢漸漸不再明顯,前者替代后者已成為行業大趨勢,而公司也因為極具前瞻性的戰略決策而大大受益,并成就了今天的市場地位。

除此之外,公司至少還在以下三個方面擁有著絕對的競爭優勢:

其一,著力推動技術創新。

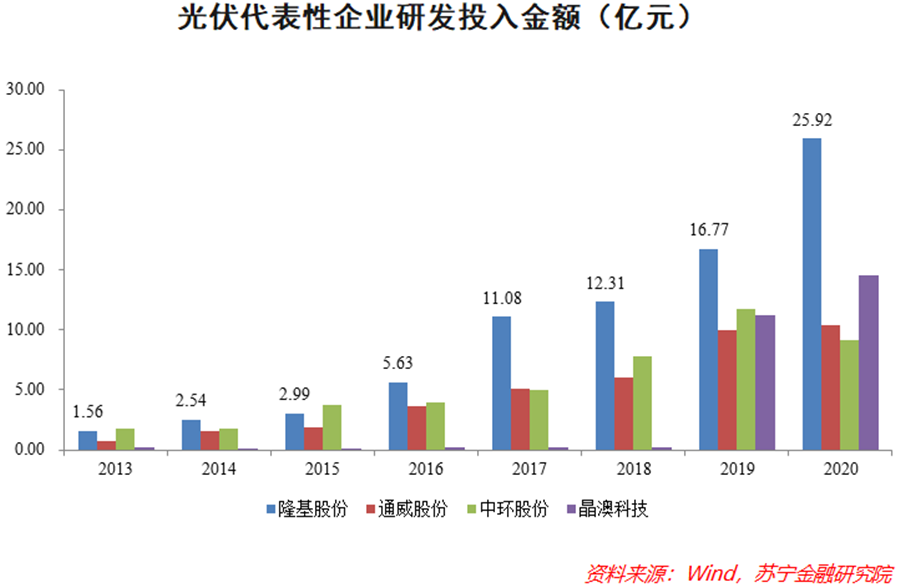

近些年,隆基股份在研發上一直不吝投入。財報數據顯示,2020年公司研發投入金額高達25.92億元,占當年總營收的4.7%,且大幅度高于通威股份、中環股份(002129)等競爭對手。得益于此,公司的單晶生長、硅片切割、電池組件、光伏建筑一體化等多項核心技術與產品均處于行業領先地位,并形成了較強的技術壁壘。例如,在業內被廣泛應用的主流拉晶技術RCZ技術,就是由隆基股份開發命名而來的。

與此同時,公司還致力于研發資源的建設和儲備,不僅組建了800多人的專業研發團隊,建立了硅材料研發中心、電池研發中心和組件研發中心,還同新南威爾士大學、浙江大學國家硅材料實驗室等科研院所建立了戰略合作關系,強化產學研合作與技術交流,構建了頗具競爭力的研發體系。

其二,通過一體化布局來構建品牌優勢。

公司從硅片業務開始,拓展到硅片、電池片、組件、電站EPC、BIPV等光伏產業環節,產業鏈一體化態勢已然成型。依托于此,公司不斷將積累的大量領先研發成果導入量產環節,通過內部可靠性測試和第三方認證,保證了公司產品的高效率、高可靠性和高收益。

例如,公司曾牽頭制定的硅片標準被收錄至SEMI(國際半導體產業協會)標準,并向全球發布,組件產品則通過了多家權威機構認證,獲評了全球知名研究機構彭博新能源財經(BNEF)100%可融資性。而在美國可再生能源測試中心(RETC)發布的《2020光伏組件指數報告》中,公司憑借組件產品出色的性能,成為了唯一一家在8個單項測試中成績全優的組件廠商。

如此一來,公司在行業內樹立了良好的知名度和美譽度,獲得了海內外眾多客戶的認可和信賴,“LONGi”品牌在全球光伏領域的影響力快速提升。據2021中國品牌價值評價信息發布顯示,隆基股份品牌價值為再創新高的402.16億元,品牌強度864,穩居中國光伏行業第一;而在光伏產業權威榜單PVBL2020年度全球光伏品牌排行榜上,隆基股份榮獲全球光伏組件品牌榜首。

其三,過硬的控制風險能力與融資能力。

在持續高速成長過程中,公司始終將合理控制經營風險擺在極高的位置,資產負債率維持在50%左右的合理水準,從而增強了自身的抗風險能力和融資能力。在 PV ModuleTech 發布的2020年第四季度可融資性評級報告中,隆基股份成為全球唯一一家連續四個季度登頂的AAA組件制造商,創下目前該評級報告中所統計最高水平,財務健康指數行業領先。而良好的融資能力,也為公司的技術研發和產能升級提供了充沛的現金流保障。

3

隆基股份的強勢崛起,與光伏賽道的高景氣密不可分。而在可預見的未來,公司一定還將繼續受益于此——而這一確定性的最大底氣,來自于我們的“雙碳”目標的宏偉藍圖。

放眼當下,由二氧化碳等溫室氣體排放引起的全球氣候變化已經成為全人類面臨的最大挑戰之一,而能源緊缺、環境污染等問題同樣日益突出。在此背景下,“綠色、節能、環保”的發展理念已成為全球共識,我國也正式提出了“2030年碳排放達峰、2060 年碳中和”的“雙碳”目標,不僅關乎到我國產業的轉型升級、科技實力的突破乃至經濟社會的高質量可持續發展,還與全人類的命運息息相關,怠慢不得。

發展光伏產業,正是實現“雙碳”目標的關鍵一環。

追本溯源不難發現,光伏行業與生俱來便是應對全球能源轉型的客觀需要,而在用電量持續增加的大環境下,考慮到石油煤炭資源不可再生特性,大力推動以光伏為代表的清潔能源發展勢在必行。

如今,在全球度電成本不斷下降以及“平價上網”時代的臨近,光伏發電滲透率的持續提高已是大勢所趨,而行業發展的底層邏輯也由過去的依賴補貼野蠻式增長,變成了合理競爭的內生性增長。按照IEA(國際能源署)的預測,全球光伏發電在總發電量的占比將于2040年達到18.7%,當前這一比例還不到3%;同時,IEA還預計2040年全球光伏累計裝機量將達到7200GW,而2020~2040年間平均每年新增光伏裝機量將達到310GW左右。這些數據充分反映出,未來20年里光伏行業仍有極為廣闊的增長空間。

如此一來,身為行業龍頭的隆基股份必然會持續享受行業高增長帶來的利好,業績增長的較強確定性,也賦予了公司更大的中長期投資價值,這便是為什么隆基股份能持續受到眾多公募基金經理的青睞,而在今年二季度,包括廣發、易方達、銀華在內的多家基金明星都對公司采取了增持方案。

盡管如此,但對于普通投資者來說,眼下卻不見得是好的入場時機。

道理其實很簡單,隆基股份的股價之所以能在過去一年半的時間里持續大漲,很大程度上是因為其利潤實現了超出市場預期的大幅度增長引發估值上升,繼而觸發“戴維斯雙擊”效應的結果。可是,即便公司未來業績增長是確定的,但能否繼續超出市場預期并不好判斷,再加上公司目前市盈率分位數為71.64%,位置相對較高,安全邊際不大,此時入場顯然不具備較高的性價比。

既然如此,建議各位不妨耐心等待股價的調整,“好的交易機會都是等出來的”,等到估值回歸至合理區間后再去伺機布局。或者可以著眼于光伏賽道里那些同樣具有高成長性、股價和估值都相對合理且更具想象空間的高性價比公司,也許可以獲得意想不到的投資回報。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號