![]() 新能源

新能源

![]() 新能源

新能源

近日,全球鋰電池龍頭企業(yè)寧德時(shí)代天量融資驚動(dòng)市場(chǎng)。

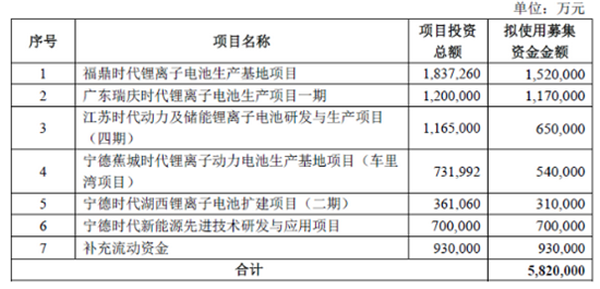

8月13日,寧德時(shí)代公告稱(chēng)擬非公開(kāi)發(fā)行股票募資不超 582 億元,其中,419億元投向新能源主要為鋰電池領(lǐng)域相關(guān),93億元用于補(bǔ)充流動(dòng)資金,剩下用來(lái)相關(guān)研發(fā)。

值得一提的是,此次新增項(xiàng)目的鋰離子電池年規(guī)劃產(chǎn)能為137GWh,未來(lái)新增資本性支出或超過(guò)500億元。

一邊是巨額融資資本性支出,另一邊又是補(bǔ)充流動(dòng)性,寧德時(shí)代難道很缺錢(qián)嗎?有沒(méi)有圈錢(qián)嫌疑?

賬上不缺錢(qián)仍定增圈近600億?

我們經(jīng)過(guò)測(cè)算,寧德時(shí)代的賬面資金似乎基本可以覆蓋大部分項(xiàng)目資金需求。

今年一季報(bào)末,公司賬面貨幣資金為716.77億元,交易性金融資產(chǎn)為17.74億元,兩者合計(jì)734.51億元。

我們測(cè)算下公司未來(lái)三年流動(dòng)性資金缺口到底多大。

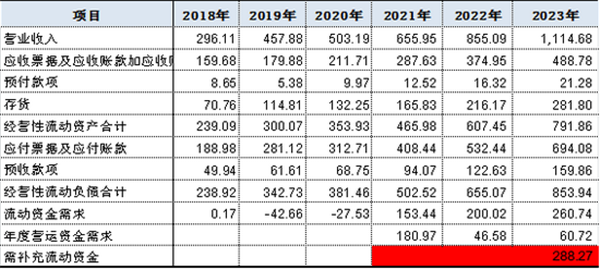

以2018年至2020年近三年的財(cái)務(wù)數(shù)據(jù),未來(lái)按照30%的增長(zhǎng)測(cè)算,最終初步算的是流動(dòng)性資金缺口合計(jì)288.27億元左右。具體如下表:

我們將寧德時(shí)代賬面名義貨幣資金扣除未來(lái)三年日常的流動(dòng)性資金缺口,最終計(jì)算得出可剩余的資金為446.24億元,而此次定增擬募集419億元用來(lái)鋰電池領(lǐng)域相關(guān)擴(kuò)產(chǎn)。換言之,扣除日常經(jīng)營(yíng)所需資金,公司的賬面現(xiàn)金完全能夠覆蓋此次定增主要項(xiàng)目資金需求的。

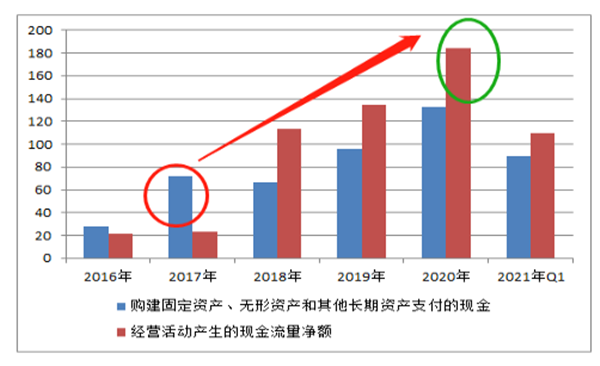

我們?cè)倏磦€(gè)變化,2017年及以前,寧德時(shí)代的經(jīng)營(yíng)性支出是不能覆蓋資本性支出的,但是2018年以后,公司經(jīng)營(yíng)性支出首次能夠覆蓋資本性支出,且兩者差額越來(lái)越大。這說(shuō)明公司已經(jīng)可以通過(guò)自身經(jīng)營(yíng)造血去滿足資本性擴(kuò)張需求。

因此,無(wú)論是從賬面存量資金,還是自身業(yè)務(wù)造血能力,此時(shí)公司還要通過(guò)定增從市場(chǎng)拿近600億元,意欲何為?

割韭菜意味濃,步京東方后塵?

此次天量定增,對(duì)于中小股東是十分不友好的,為什么?從以下兩方面看:

第一,比較直接的影響就是每股收益被攤薄,即海量定增明顯不利于中小股東投資者。

第二,從歷年分紅與融資看,似乎寧德似乎并不善待投資者。

據(jù)Wind數(shù)據(jù)統(tǒng)計(jì),上市以來(lái),寧德時(shí)代累計(jì)融資397億元,其中股權(quán)融資(IPO+定增)252億元,債券融資45億元,間接融資100億元。如果此次582億元定增融資得以成行,寧德時(shí)代通過(guò)股權(quán)融資獲得的資金將高達(dá)834億元。

如此規(guī)模融資額,寧德時(shí)代歷年的現(xiàn)金分紅比例似乎不高。2018年至2019年,寧德時(shí)代的現(xiàn)金分紅比例分別為9%、11%、10%。

一手融資,一手投資,寧德時(shí)代似乎正在步入京東方的后塵。京東方可謂散戶(hù)之王,歷年融資額巨大,但對(duì)股東的價(jià)值回報(bào)難以恭維,被人稱(chēng)為散戶(hù)的“魔鬼”。

京東方歷史上經(jīng)歷了8次募資,每次都是用增發(fā)股票降低股價(jià)的方式來(lái)吸引股市中的散戶(hù)。在這8次募資里,京東方總共募集了742.3億元,但是最終分給股東的只有36.11億元。不僅分紅疑似“鐵公雞”,中小股東的股權(quán)也不斷被稀釋。據(jù)統(tǒng)計(jì),京東方剛上市的時(shí)候只有5.5億股,而到了現(xiàn)在已經(jīng)達(dá)到了接近350億股。

有沒(méi)有價(jià)值陷阱?

有沒(méi)有價(jià)值陷阱我們從兩方面看,一是估值到底高不高,“德”能是否配位,估值有沒(méi)有透支?二是大額資本性支出下,當(dāng)遭遇需求萎縮時(shí),折舊是否會(huì)拖累盈利“毀滅”價(jià)值?

第一個(gè)問(wèn)題,估值到底高不高?

如果用PE估值,根據(jù)wind顯示,8月17日的市盈率為164,也就是說(shuō)要看164年,在新能源高景氣度下,我們用PE或難以確定心中的價(jià)值“錨”。

而市場(chǎng)人士一致以消費(fèi)電子產(chǎn)品對(duì)標(biāo)新能源賽道估值,同時(shí)專(zhuān)業(yè)人士認(rèn)為倍數(shù)法(EV/EBITDA)估值相對(duì)合理。按照這個(gè)邏輯我們同時(shí)對(duì)標(biāo)消費(fèi)電子看看寧德時(shí)代到底有沒(méi)有高估。

2020年末,寧德時(shí)代市值8179億元,有息負(fù)債為437.71億元,貨幣資金為684.24億元,寧德時(shí)代2020年EBITDA(息稅折舊及攤銷(xiāo)前利潤(rùn))為109.95億元。根據(jù)EV/EBITDA計(jì)算,此時(shí)寧德時(shí)代企業(yè)價(jià)值倍數(shù)為72X。

對(duì)標(biāo)消費(fèi)電子行業(yè),2010 年之前為智能手機(jī)行業(yè)發(fā)展初始期,2010-2015 年為高速成長(zhǎng)期,而 2015 年之后滲透率增長(zhǎng)緩慢,進(jìn)入成熟期。對(duì)應(yīng)產(chǎn)業(yè)鏈公司如立訊精密與歌爾股份,在行業(yè)發(fā)展初始期都曾出現(xiàn)超過(guò) 80X 企業(yè)價(jià)值倍數(shù)的估值,而在進(jìn)入成長(zhǎng)期后,企業(yè)倍數(shù)估值進(jìn)入 20-45X 區(qū)間波動(dòng)。

這說(shuō)明兩點(diǎn),一是短期可能受景氣度影響估值飆升,二是行業(yè)進(jìn)入成熟期后估值則會(huì)大幅回落。這是否也是寧德時(shí)代的下場(chǎng)呢?

同時(shí)我們注意到,如果按照11179.24億元的市值,以2020年EBITDA估算,寧德時(shí)代此時(shí)倍數(shù)超100X。如果按照消費(fèi)電子沖高時(shí)的80X,寧德時(shí)代的EBITDA需要達(dá)到139.74億元,較2020年的增速為37%。值得一提的是,2020年的EBITDA較2019年增速僅為17%。

寧德時(shí)代的利潤(rùn)會(huì)大幅上漲嗎?

這就引出第二個(gè)問(wèn)題,大額的資本性支出會(huì)不會(huì)吞噬利潤(rùn)?

折舊為何會(huì)影響利潤(rùn)呢?我們通過(guò)折舊與利潤(rùn)占比感受下折舊的吞噬力度。

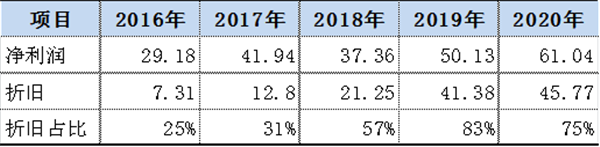

2016年至2020年,寧德時(shí)代的折舊與凈利潤(rùn)占比分別為25%、31%、57%、83%、75%。可以看出,近八成利潤(rùn)被折舊吃掉了!

折舊吞噬利潤(rùn)不可怕,可怕是創(chuàng)造利潤(rùn)的增量出現(xiàn)松動(dòng)。

首先,從供給端看。

由于疫情影響,需求存在但是供給沒(méi)跟上,所以寧德時(shí)代一定程度受益于國(guó)內(nèi)疫情控制。但是隨著全世界疫苗普及,疫情相對(duì)得到緩解,全球的供給上來(lái)包括國(guó)內(nèi)廠商入局,會(huì)不會(huì)對(duì)寧德形成擠壓呢?

我們?cè)倏匆唤M數(shù)據(jù),全球規(guī)劃的產(chǎn)能已經(jīng)高度投資近年需求。

據(jù)GGII預(yù)計(jì), 2025 年全球新能源汽車(chē)滲透率將提升至 20%以上,動(dòng)力電池出貨量將達(dá)到 1100GWh,正式邁入“TWh”時(shí)代。

而全球規(guī)劃產(chǎn)能是目前的三倍。據(jù)起點(diǎn)鋰電大數(shù)據(jù)不完全統(tǒng)計(jì),目前包括寧德時(shí)代、LG新能源、中航鋰電、億緯鋰能、SKI、比亞迪等21家企業(yè)規(guī)劃產(chǎn)能已達(dá)到3155GWh。

此外,寧德時(shí)代的產(chǎn)能利用呈現(xiàn)出下降趨勢(shì)。

2020 年,公司電池系統(tǒng)產(chǎn)量 51.71GWh,較上年增長(zhǎng) 9.42%,產(chǎn)能利用率為 74.83%,較上年下降 14.34 個(gè)百分點(diǎn)。

其次,產(chǎn)業(yè)鏈上下游看,寧德時(shí)代遭遇上下兩端擠壓,利潤(rùn)空間不斷被擠壓。

我們看到一組數(shù)據(jù)就是,寧德時(shí)代毛利率呈現(xiàn)持續(xù)下降趨勢(shì)。2018 年、2019 年、2020 年和 2021 年 1-3 月,公司綜合毛利率分別為 32.79%、29.06%、 27.76%和 27.28%。 毛利率下降只是果,真正的因是寧德時(shí)代遭遇上下游擠壓。

一方面,下游整車(chē)廠商降本需求將成本壓力傳遞至處于上游的寧德時(shí)代。

以電動(dòng)車(chē)龍頭公司“價(jià)格屠夫”特斯拉為例。7月8日,特斯拉宣布國(guó)產(chǎn)Model Y標(biāo)準(zhǔn)版車(chē)型正式上市,售價(jià)為27.6萬(wàn)元。這個(gè)價(jià)格,較此前上市的長(zhǎng)續(xù)航版Model Y下降7.19萬(wàn)元,一次性降幅達(dá)到20%。

另一方面,由于鋰電相關(guān)資源的稀缺,寧德又遭遇資源端的上游漲價(jià)擠壓。

今年年初至7月末,絕大多數(shù)電池材料的售價(jià)都出現(xiàn)了不同程度的上漲。其中,最上游的碳酸鋰和氫氧化鋰,7個(gè)月的漲幅分別達(dá)到70%和90%。中游材料六氟磷酸鋰的漲幅最大,達(dá)到270%。

最后:長(zhǎng)期看寧德不是好的投資標(biāo)的?

第一,資本性支出大的企業(yè),在光景好的年份,一切問(wèn)題都可以被良好的銷(xiāo)售收入掩蓋。但一旦遇上不好的淡季,那么問(wèn)題馬上暴露無(wú)疑。即使不會(huì)出現(xiàn)虧損,但折舊足以侵蝕股東大部分利潤(rùn),長(zhǎng)期來(lái)看,資本性支出大的企業(yè)難以為股東創(chuàng)造高權(quán)益回報(bào)長(zhǎng)率。

第二,對(duì)標(biāo)消費(fèi)電子,寧德時(shí)代可能淪為雞肋?

以電子消費(fèi)行業(yè)的iPhone成本占比為例,排名第1位的是顯示模組(25%),第2位是攝像頭模組(15%),第3位為機(jī)殼(15%),核心芯片(通訊+存儲(chǔ)+CPU)占比22%。從數(shù)字上來(lái)看顯示模組是最貴的組成。

但是最成功受益的方向包括:擁有品牌溢價(jià)的公司如蘋(píng)果,小米,擁有技術(shù)、生態(tài)溢價(jià)的公司如ARM、臺(tái)積電、高通,以及擁有成本、管理溢價(jià)的公司如鴻海、立訊等等。

可以看出,消費(fèi)電子的價(jià)值鏈向下游走。

而對(duì)比新能源產(chǎn)業(yè)鏈,以Tesla Model 3的BOM成本中電池占到大約40%,看似寧德時(shí)代電池正占了產(chǎn)業(yè)鏈大頭。

但是隨著行業(yè)不斷降本增效訴求,上游的電池會(huì)不會(huì)向低成本高標(biāo)準(zhǔn)演進(jìn)?

而處于汽車(chē)制造過(guò)程中,產(chǎn)業(yè)鏈?zhǔn)芤娴臅?huì)不會(huì)向向車(chē)載CPU、通訊芯片、AI加速器、存儲(chǔ)器等集中,向下游整車(chē)的品牌商進(jìn)一步集中?

因此,從長(zhǎng)線投資維度來(lái)看,相關(guān)業(yè)內(nèi)人士更看好增量創(chuàng)新,也因此更看好智能汽車(chē),與標(biāo)準(zhǔn)化的基礎(chǔ)設(shè)施相比,我們更看好車(chē)載智能世界需求帶來(lái)的創(chuàng)新。

責(zé)任編輯: 李穎

關(guān)于我們 | 會(huì)務(wù)服務(wù) | 咨詢(xún)服務(wù) | 誠(chéng)聘英才 | 相關(guān)法律 | 會(huì)員注冊(cè) | 網(wǎng)站地圖 | 合作伙伴 | 友情鏈接

Copyright © 1999-2024 北京中能網(wǎng)訊咨詢(xún)有限公司 版權(quán)所有. All rights reserved.

地址:北京市海淀區(qū)北蜂窩8號(hào)中雅大廈A座14層 郵政編碼:100038

電話:010-51915010,30 傳真:010-51915237

支持單位: 中國(guó)企業(yè)投資協(xié)會(huì)|中國(guó)動(dòng)力工程學(xué)會(huì)| 中國(guó)電機(jī)工程學(xué)會(huì)|中國(guó)城市燃?xì)鈪f(xié)會(huì) 承辦單位:北京中能網(wǎng)訊咨詢(xún)有限公司

京公網(wǎng)安備 11010802020613號(hào)

京公網(wǎng)安備 11010802020613號(hào)