![]() 新能源

新能源

![]() 新能源

新能源

“內卷”這個詞已經有點爛大街,似乎失去了探討的價值。直到如今,這個概念被按在了新造車勢力上面。

曾經一起憶苦思變的“三傻”,目標市場開始重合

首先說,“內卷”爛大街是因為這個概念被反復闡釋,已經人盡皆知。但這并不代表它就失去了探討的意義。畢竟它根本沒得到解決。

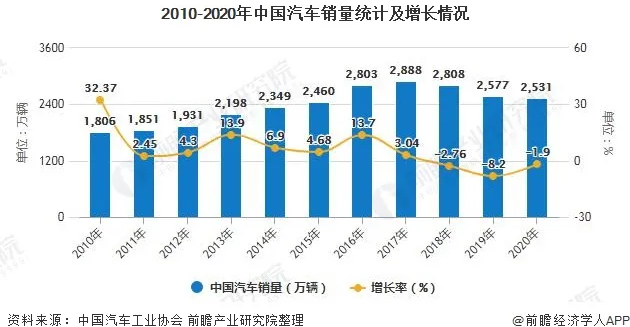

具體到汽車,這的確是個很“卷”的行業。記得早在10年前,有媒體統計過2015年本土車企規劃產能,沒記錯的話,僅12家主流車企產能就已經超過3000萬輛,而我們都知道,本土汽車市場到2017年巔峰也沒摸到3000萬的天花板。再比如各個車廠每年招聘大量人才,卻只是安排進固化的組織里,服服帖帖地做最基本的工作,實質上和今天名校碩士畢業去卷煙廠當工人沒區別。

問題是,新造車勢力開始內卷了嗎?

的確很燒錢,蔚小理等為數不多活下來的參與者幾乎每個都有百億級乃至更高的融資。

的確開始正面競爭,小鵬布局15-50萬元市場,理想鎖定在20-50萬元,蔚來汽車計劃打造中低端品牌,將下探到20萬元以下。三強開始逐鹿中原。

的確競爭非常激烈,而且隨時隨地都有小米、OPPO這樣看到果子熟透就進場的強大掠奪者。

但如果考慮到整個市場的動態狀況,其實很容易發現,新造車并不內卷,它們反而讓汽車行業看到了擺脫了內卷的方向。

投入就有回報

內卷是絕望的,企業燒錢,個體拼命,路線單一,回報細微。新造車的確燒錢,卻能看到豐厚的回報,甚至同樣加班的員工也在行業變化中得到了更高的身價,和更多的機會。

銷量是最有力的證明。剛剛過去的8月,蔚小理三家銷量分別是5880、7214、9433,前兩者還是因為疫情導致供應鏈受影響,拖累了交付。即便如此,三家當月銷量同比增長仍分別達到了157%、172%、248%。8月交付6613輛的哪吒,同比增長更是達到驚人的449%。

內卷是什么樣子我們都很清楚。衡水一中把學生當學習機器,互聯網大廠把員工當工作機器,為了幾個點甚至零點幾個點的提升或增長,恨不得每個人除了吃飯睡覺都要學習工作,連上洗手間都要嚴格到秒。

而新造車,過往的付出正得到豐厚回報,而且是動輒翻倍的增長,這根本是內卷的反面。

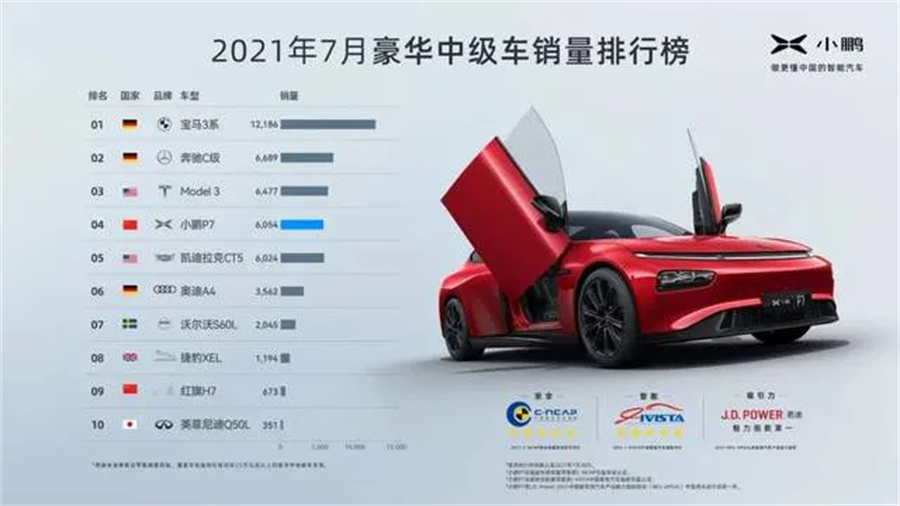

銷量榜上的成績更能說明問題。之前小鵬汽車港股上市儀式上,何小鵬說:“再過一段時間,P7的銷量可超過奧迪A4在中國的銷量。”聽上去如天方夜譚,但根據此前小鵬公布的7月銷量數據,P7已經率先達標,排名來到豪華中型車的前五。在30萬以上中型SUV銷量榜上,蔚來ES6、EC6都拿到了穩定的前十席位。理想ONE則已經多個月位居中大型SUV銷量排行榜第一。

這些車型中,小鵬P7價格最低,入門價也達到了22.99萬。在這樣一個高單價、有幾十年森嚴格局的市場里,蔚小理僅用幾年時間就占據各自細分領域的主流甚至頂尖席位。不要忘了還有一言不合就屠榜的特斯拉。這種水平的投入產出比,與其說內卷,倒不如說席卷對手。

當回報下降

必須承認的是,新造車的確很瘋狂,似乎在制定不切實際的、市場未必足以承載的目標。

6月10日,李斌在參加活動時表示,蔚來第二工廠將在明年三季度投產。第二工廠位于蔚來新近規劃的合肥新橋智能電動汽車產業園區,該園區已于4月29日開工,先期建設投入500億人民幣,規劃年產能100萬輛。

還是在港股上市儀式上,何小鵬公開表態,到2025年小鵬汽車的目標交付是105萬輛。

理想的目標則早已街知巷聞,年銷160萬輛。以下為李想年初內部信原文引用:“中國到 2025 年,將會銷售超過 800 萬輛智能電動車,獲取20%以上的市場份額才是成為頭部企業的必要條件。而理想屆時會擁有20%的市場份額,成為中國第一的智能電動車企業。”

到2025年——如果蔚來新橋園區能趕在那之前完全投入生產——三家相加已經有接近400萬輛的產能布局。馬斯克去年就說過對上海工廠的期待產能是年產百萬,此前還傳出過買地建設第二工廠的計劃(后放棄),如今看來,它反而成了最保守的那一個。

蔚來新橋智能電動汽車產業園概念圖

蔚小理加上特斯拉,累計規劃產能接近500萬。再加上首期投入就拿出100億美元、新入局的小米,只等待官宣消息的OPPO,以及更多未知的新巨頭,仍有野心的威馬、哪吒、零跑等腰部公司。總計加在一起,只怕要超過李想預計的800萬這個數字。好在李想對市場的預期并非最激進,何小鵬認為2025年電動車滲透率將達到35%(以2025年3000萬輛的汽車產銷規模推算)。

我們知道的數字是,新能源車滲透率從2020年5.8%僅僅用時7個月就來到10.9%。然而歷史數據提供的終歸只是參考意義,2025年究竟會怎樣,如李想的預測達到800萬,如何小鵬預測達到1050萬,或者更高,或者更低?

這當中既有所謂“大勢所趨”那樣的基調在,也同樣也是一個事在人為的過程。要看新造車能否快速有效地打消市場的疑慮,讓消費者愿意選擇它們的產品。

如果新造車能夠說服市場,如計劃快速侵吞燃油車份額,滲透率超過35%都未必不可能。更多的參與者、更大的胃口,也都一樣會被滿足。

如果新造車無法說服市場,消費者對新技術熱情不高或者不買賬,滲透率增長不及預期。更多的參與者和更大的胃口則必將導致更加殘酷的競爭,考慮到新技術的回報率不及預期,營銷層面的投入就必然會擴大,甚至有可能部分重現當年網約車或共享單車那樣的燒錢營銷。

曾經二手車平臺的燒錢廣告大戰

然而即便如此,新造車也仍然只是激烈競爭,而非內卷。

結語:偽命題?

內卷生成于靜態、封閉系統中,同樣的目標、同樣的手段、同樣的條件,參與者拼的是體力、家底、不要命。新造車是這樣的嗎?曾經如此的汽車行業現在仍然這樣嗎?

不妨先試試能否就以下兩個問題達成共識:

智能EV能否撼動傳統燃油車的市場位置?

新造車能否撼動傳統車企的市場位置?

如果對以上兩個問題都持肯定答案的話,那么內卷當然是個偽命題。競爭的確更激烈了,李想去年還說“3年之內沒有新車”,轉過眼今年就說2022年將推出3款增程新車。但我們更要看到這個行業的巨大潛力,不同參與者對產品形態、技術路線所采取的各自不同的理解。

汽車已經轉變成一個需要勇氣和好奇心去探索的行業。說得更清楚一點,今后的汽車行業要拼想象力和創造力,而不是體力、財力。這樣的行業是不會內卷的,至少短期之內不會。

蔚小理不內卷,而且在迅速做大。那么,被吃掉份額的是誰?為什么是它們?這對今后的汽車市場會造成怎樣的影響?后面的文章會試著探討這些問題。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號