![]() 新能源

新能源

![]() 新能源

新能源

1986年,山東半島最東端的榮成市,我國第一座風電場——馬蘭風力發電廠正式并網發電。

為了建設這個風電場,當時相關部門從丹麥引進了3臺55千瓦機組,總裝機容量為165千瓦。其平均年發電量達到了26萬千瓦時以上,最高年發電量達33萬千瓦時。

2015年,這些機組全部退役。5年后的2020年,我國風電累計裝機量已達2.81億千瓦,多年位居世界首位;2021上半年,中國在海上風電累計裝機這一指標上超越英國,拿下新能源領域又一個“世界第一”。

至此,我國成為名副其實的風電第一大國。

從依賴國外技術,向海外學習,到自主市場化探索,政策支持大規模擴張,再到成長為全球第一,數代風電人的不懈努力下,中國的風電技術、裝備和項目開發全部領先世界。

當下,我國風電產業已經擺脫了對國外技術引進的長期依賴,不僅滿足國內市場,許多整機和關鍵零部件,已能做到持續向國際市場供貨。

風電產業已經成為我國具有國際競爭力的高新技術產業之一,這也讓我國迎來歷史上難得的、在風電領域與自身國際地位相匹配的機會和形勢。

風電大戰略

2030年碳達峰,2060年碳中和,這是中國向全世界的莊嚴承諾。

“到2030年,中國單位國內生產總值二氧化碳排放將比2005年下降65%以上,非化石能源占一次能源消費比重將達到25%左右。風電、太陽能發電總裝機容量將達到12億千瓦以上。”對風能、光伏等可再生能源來說,這是一場歷史級別的發展大機遇。

去年10月的北京風能大會中,400 余家風能企業聯合發布《北京風能宣言》:保證“十四五”期間年均保證風電新增裝機50GW以上,2025年后年均新增風電裝機60GW以上,至2030年裝機總量達到8億千瓦(800GW);到2060年至少達到30億千瓦(3000GW)。

2020年,我國風電累計裝機量為2.81億千瓦,這意味著,10倍增長的風電“黃金時代”來臨。

凌云壯志需要統攬全局的行動方案。

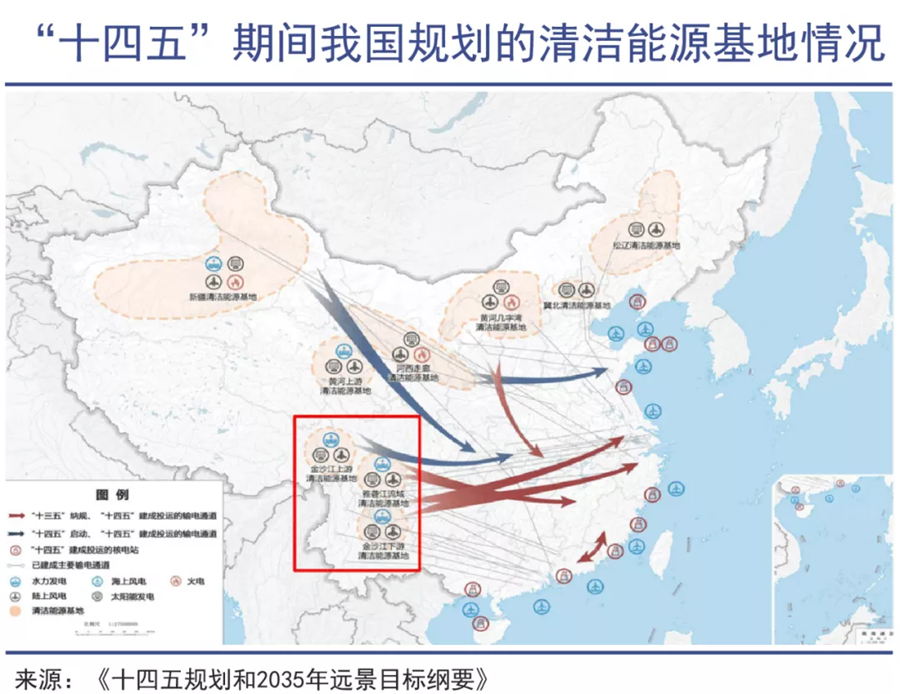

根據《“十四五”規劃和2035年遠景目標綱要》,“十四五”期間我國將建設九大大型清潔能源基地,即金沙江上下游、雅礱江流域、黃河上游和幾字灣、河西走廊、新疆、冀北、松遼等清潔能源基地。值得一提的是,九大基地中均有風能的身影。

此外,我國還將建設廣東、福建、 浙江、江蘇、山東等海上風電基地。

實際上早在2010年,中國的風電總裝機量就已經超過了美國成為世界第一。

隨著棄風率快速下降,帶動裝機需求進入新一輪景氣周期,我國風電新增裝機量于2020年達到頂峰,全年風電裝機量大超預期,達到72GW,超越前三年的總和。

幾大央企能源集團起到了領頭羊的作用。根據電力央企“十四五”新能源發展規劃,僅國家能源集團、國電投、華能、華電、大唐、三峽、中廣核、中核、華潤電力九大央企“十四五”期間將每年貢獻46.7GW的風電裝機。

考慮到各地大規模開發新能源的熱度,預計“十四五”期間風電將保持年化60GW的裝機增量。

無論從哪個方面看,風電都正在迎來歷史最好時期。

巨頭敗退 自主崛起

產業鏈的完備也是中國風機企業崛起的關鍵。

8月27日,西門子歌美颯宣布退出中國陸上風電市場。西方巨頭敗退的背后,則是一部中國風電自主技術崛起的歷史。

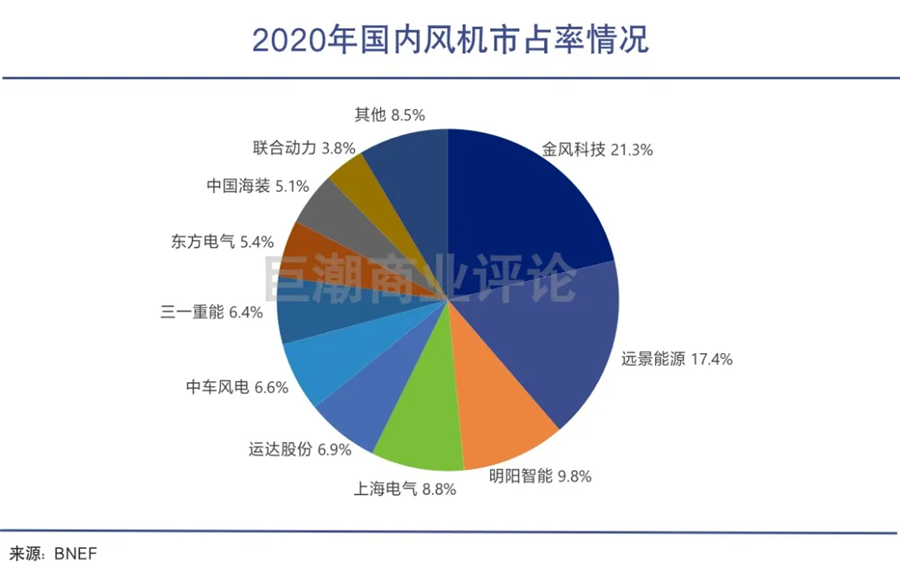

20世紀初,在國內風電行業的發展初期,憑借技術的先發優勢,GE、維斯塔斯及西門子歌美颯三大國際巨頭的風電裝機曾占據國內市場的半壁江山。甚至到2006年,國內風電整機企業的市場占有率仍不足50%。

時移世易,從目前的市場份額情況看,西門子歌美颯在中國市場已喪失先發優勢——其新增裝機規模僅有0.4GW。三大國際巨頭的市場份額僅占到4%,數據排名中已經歸類到“其他”范疇。

風機市場已經由國外壟斷,徹底轉為國內企業主導的格局。

除了成本優勢外,產業鏈的完備也是中國風機企業崛起的關鍵。國產化提升的背后,關鍵材料和零部件必不可少。

隨著風電全面進入“平價時代”,風機大型化是大勢所趨。而新型材料的應用則推動風機葉片長度達百米級。

具有高強度、高模量、低密度的碳纖維材料正加速運用在風機葉輪上。今年7月,明陽智能MySE11-99A1葉片成功下線,長度高達99米,風輪直徑達到203米;該葉型主梁采用了新型的“碳玻混材料”,結合了碳纖維與玻璃纖維的特點,突破了重量大技術難題,極大降低葉輪系統重量和整機系統載荷。

而我國碳纖維的快速發展,將進一步提升風電用碳纖維的性價比,助力葉片進一步大型化。

此外,風電是稀土永磁的應用大戶,稀土正是我國在全球儲量最大的戰略資源。由于成本低、效率高、電網兼容性好等優勢,直驅永磁在大型化風機中的滲透率不斷提升,將帶動我國稀土永磁產業的發展。

風機大型化的核心是零部件制造能力的提升,鑄件、軸承、齒輪、電機、葉片等領域的國產替代正加速進行。一批優秀的龍頭企業涌現出來,如核心零部件風電軸承領域的新強聯,鑄件領域的日月股份,風機塔筒龍頭天順風能等。

目前,我國已經是世界上最大的風機制造國,產量占全球的一半,為全球風電提供“中國心”。

產業大爆發,帶動我國風電整個產業鏈的完善和發展,零部件-風機制造-投資運營,我國正從“風電大國”向“風電強國”邁進。

海洋機遇

海上風電即將迎來“成人禮”。

從陸地走向海洋,這是風電乃至我國新能源的大機遇。

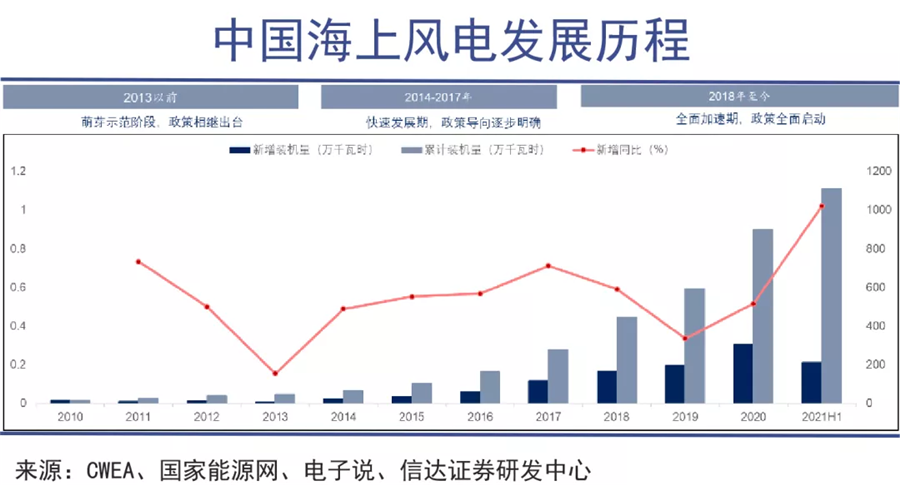

在海上風電領域,中國已經連續三年問鼎全球新增裝機容量第一的寶座。據全球風能理事會(GWEC)統計,中國截至2020年的累計裝機容量已達到9898兆瓦,距第一名的英國(10206MW)僅差308MW。

來到2021上半年,我國風電新增并網裝機1084萬千瓦,其中海上風電新增裝機214.6萬千瓦,一舉超越英國,拿下全球第一的位置。

相比陸上風電,海上風電具有獨特的優勢。

首先,海上風電的波動性小于陸上風電及光伏。海上風電不會因為晝夜問題造成發電量“清零”,晚上發電的效果甚至還會更好一些。

其次,地理區位上看,海上風電可以實現“就地消納”。我國能源供給一直存在地理區位錯配的問題,供給集中在中西部,而消耗地多在東部沿海。這就要建設特高壓等線路進行遠距離輸送。

東部沿海省份可以在離岸大概30-50公里的區域直接開發本地的海上風能,不用擔心遠距離輸送問題。

而且,相比陸上風能,海上風能穩定性更強。海上風電由于不受地形、城市規劃影響,享受更多資源量。由于風力強勁,海上風電年運行小時數最高可達4000小時以上,較陸上風電年發電量多出20%~40%。即便是在風量較低地區,運行時間也可以達到3000多小時。

4000小時已接近我國電力系統的壓艙石——煤電,其在去年的運行時間同樣是在這一區間。

國家政策的扶持之下,我國海上風電裝機量飆升。但海上風電是建設、運維成本較高的發電方式,高經營成本主要依賴電價補貼進行疏導。以0.85 元/千瓦時的上網電價為例,度電補貼0.45元,補貼比例高達53%。

長期依賴補貼不可持續,我國海上風電即將迎來“成人禮”。

去年1月3日,國家財政部組織召開了一次可再生能源領域的通氣會,宣布2021年之后將取消海上風電國家補貼,大大超出了業界對海上風電平價的預計。

明年“斷奶”的海上風電將正式進入“平價時代”。這對風機運營的成本提出更高的要求,對風機廠商其實是更大的機遇。

大型化是海上風電降本增效的關鍵。

大容量機組意味著更大的掃風面積和更高的輪轂高度,機組切入風速更低,利用小時數更高。使用大容量機組可以大幅減少風電場的機組臺數,從而有效降低原材料、基礎、吊裝、線路和土地等投資成本,并降低后期運維和管理成本。

風機大型化的核心是葉片的大型化,160米以上葉輪直徑即將成為行業主流。2018年我國新增裝機葉輪直徑平均約120米,而今年以來招標的風電項目中,160米及以上葉輪直徑已經成為主流。

目前,明陽智能已經研發出國內功率最大的11MW海上風機,東方電氣也研發出了10MW的風機。而運達新推出的鯤鵬平臺,葉輪直徑的最小值達175米(對應的葉片長度 85.6米)。

我國并網發電的最大風機,應用在三峽集團福建福清興化灣二期海上風電場,其所使用的扇葉長度達90米。整個風輪直徑可達185米,掃風面積相當于三個半足球場大小。風輪的吊裝高度達115米,相當于38層樓的高度。

這臺機組于2020年7月成功并網發電,是目前單機容量亞太地區最大、全球第二大的海上風電機組。

值得一提的是,該風機由東方電氣自主研發,具有我國的完全自主知識產權。與火電相比,該機組每年可為國家節約標準煤43萬噸,減少二氧化碳和二氧化硫排放量75萬噸。

“大國重器”,莫過于此。

寫在最后

在新能源這一賽道,中國已經是不折不扣的最大玩家,光伏、風電、新能車均問鼎全球。

新能源技術不再是投入重資不見成效的“富國游戲”,也不再仰人鼻息,依賴國外技術了。從上游原材料,到中游制造,再到下游市場,中國已經遙遙領先。

寧德時代市值超越中石油,比亞迪市值超越奔馳寶馬,隆基股份市值超越5大發電集團之和,能源產業的大變局呼之欲出。可以說,新能源的“奇點”已經到來。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號