![]() 新能源

新能源

![]() 新能源

新能源

超預(yù)期的銷量和滲透率

昨日盤后乘聯(lián)會放出8月的最新汽車銷量數(shù)據(jù),新能源乘用車批發(fā)銷量30.4萬輛,同比增長202.3%,環(huán)比增長23.7%,1-8月新能源乘用車批發(fā)164.3萬輛,同比增長222.5%。在缺芯的影響下,市場對8月國內(nèi)銷量預(yù)期較低,而實際銷量表現(xiàn)強勁,批發(fā)端環(huán)比提升24%,零售端環(huán)比提升12%。銷量數(shù)據(jù)再次證明了整個行業(yè)的高景氣度。

汽車行業(yè)一般有金九銀十的說法,即四季度的銷量會比前三季度要更好,通過1-8月的銷量數(shù)據(jù)推測,2021年全年國內(nèi)新能源汽車銷量300萬輛是可以預(yù)見的,而如果更樂觀的預(yù)測,可能會落在310-320萬輛左右。對于年初乘聯(lián)會200萬輛的銷量預(yù)測,已經(jīng)上調(diào)超過50%。

說完銷量,來看看最關(guān)心的滲透率。新能源汽車1-8月滲透率12.8%。8月滲透率(批發(fā)量數(shù)據(jù))達到20.1%,7月滲透率為16.32%,滲透率環(huán)比大幅上升,同時這也是第一次新能源汽車國內(nèi)滲透率破20%。滲透率在經(jīng)過了一年的緩慢爬坡之后,開始進入加速階段。市場上更有券商大膽預(yù)測,實現(xiàn)25%的滲透率或許不是在2025年,很有可能會在2022年提前到來。

與此同時,歐洲新能源車滲透率如德國8月達28%,法國達20%,英國18%,中歐市場滲透率雙加速再次證明電動化是大勢所趨。

電動/燃油背道而馳

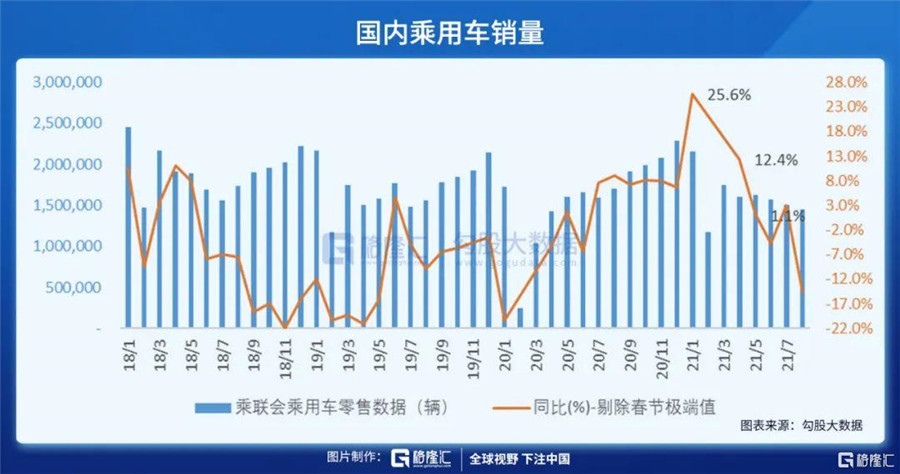

和銷量、滲透率扶搖直上的電動車相比,整體汽車市場就沒那么被消費者們眷顧了。

2021年8月乘用車市場零售達到145.3萬輛,同比下降14.7%,而且相較2019年8月下降7%,增速偏弱。8月零售環(huán)比下降3.3%,與歷年月度環(huán)比正增長在6-10%的區(qū)間相比是異常低迷的,除了08年北京奧運會的7月偏高的特殊因素,本世紀(jì)中國車市歷史上沒有出現(xiàn)過8月的環(huán)比下降的情況。同時這也是今年連續(xù)三次,乘用車銷量環(huán)比下降。

8月乘用車整體增速低于7月,主要受到芯片供應(yīng)的影響。目前看馬來西亞封測產(chǎn)線正在恢復(fù),最新情況即將恢復(fù)到80-90%產(chǎn)能,預(yù)計9月內(nèi)完全恢復(fù)。

即使芯片問題解決,或許仍然解決不了傳統(tǒng)汽車市場低迷的增速甚至是負增長,因為在當(dāng)下還是燃油車銷量主導(dǎo)的汽車市場里,電動車正在攻城略地,行業(yè)已然變成了電動車向上,傳統(tǒng)燃油車向下的趨勢。

從過去四年的銷量增長來看,2018-2019由于補貼退坡出現(xiàn)產(chǎn)業(yè)出清,電動車的增量并不明顯;2020年前期由于疫情原因,上半年銷量不盡人意,但是行業(yè)出現(xiàn)了特斯拉的Model 3 、比亞迪漢、長城歐拉、五菱宏光Mini這樣的上量爆款車,加上有新勢力蔚小理的助力,2020年可以叫做中國新能源汽車的起勢之年。

那么2021年,可能是新能源汽車行業(yè)的增量開啟之年,無論是新勢力還是自主車企,開始呈現(xiàn)百花齊放的勢頭。

車企月考成績

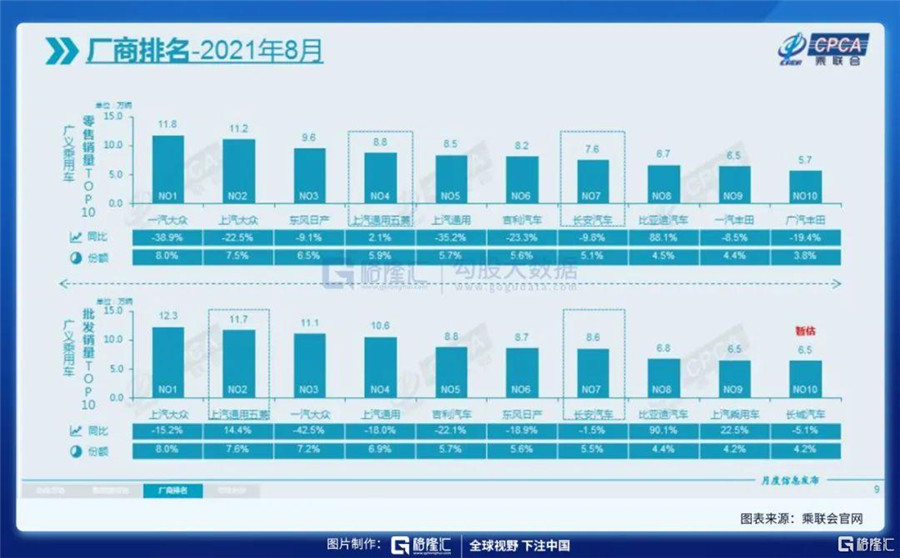

8月新能源乘用車廠商批發(fā)銷量突破萬輛的企業(yè)有:比亞迪6.08萬輛、特斯拉中國4.43萬輛、上汽通用五菱4.38萬輛、上汽乘用車1.7萬輛、廣汽埃安1.16萬輛輛。整車廠上,上汽集團銷售45.3萬,同比-10%。吉利汽車銷售8.8萬,同比-22%。長安汽車銷量8.6萬輛,比亞迪6.8萬輛,長城汽車7.4萬輛。

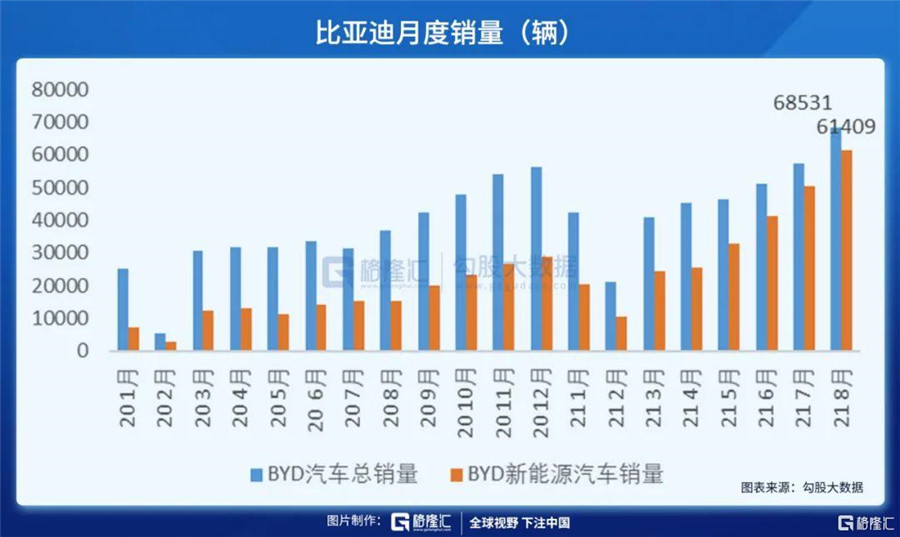

值得一提的是比亞迪8月新能源乘用車銷量再創(chuàng)歷史新高,達到67630輛,同比增漲331.9%,環(huán)比增長21%。其中DM車型銷量30126輛,純電銷量30382輛。電動車銷量60508輛;燃油車銷量7122輛。

8月比亞迪新能源乘用車銷量份額占比達到88.29%。在最近的比亞迪中報會上,公司內(nèi)部透露2021年新能源的銷量指引為80萬輛,即新能源車預(yù)計交付 60 萬臺,燃油車有十幾萬臺。2022 年銷量指引為150萬輛。銷量指引超市場預(yù)期,可以看出比亞迪在從傳統(tǒng)車企到新能源汽車公司的轉(zhuǎn)型之路上毫不猶豫,比國內(nèi)其他的自主、傳統(tǒng)車企轉(zhuǎn)型更干脆利落。

另一方面,長城汽車8月銷量74257輛,同比下降16.98%。1-8月累計銷量達78.4萬輛,同比增長39.3%。其中,歐拉品牌銷量為1.2萬輛,同比增長153.7%。除了歐拉系列,其余品牌皆是同比下降。盡管長城已經(jīng)極力在保證新能源汽車的供應(yīng),產(chǎn)能轉(zhuǎn)給了歐拉,能夠看出缺芯以及零部件供應(yīng)商減產(chǎn)對銷量的沖擊。歐拉新能源車重回萬輛以上規(guī)模,但是長城的燃油車的高銷量特別是哈弗系列以及坦克有些喧賓奪主,如何加快新能源汽車占比轉(zhuǎn)型是傳統(tǒng)車廠需要共同面對的問題。

除了自主和傳統(tǒng)車企,新勢力中也有亮眼表現(xiàn),8月理想汽車銷量達9433輛,相比7月,環(huán)比又增長了6.92%,繼續(xù)超預(yù)期,產(chǎn)銷似乎并不受芯片壓制。今年前8個月累計銷量48176輛。

蔚來8月銷量5880輛,同比增長了157.4%。今年前8個月的銷量達到了55767輛。8月銷量下降主要受海外芯片的影響8月小鵬交付7,214輛智能車,同比增長172%。2021年至今累計交付量達到45,992輛,同比增長334%。銷量環(huán)比下降主要由于8月開始將G3生產(chǎn)線切換為其中期改款版G3i,G3在8月的部分計劃交付受到影響。G3i計劃將于2021年9月開始交付,P5將于10月開始交付。

對比車企數(shù)據(jù)可以看出,即使是在8月大環(huán)境不佳的情況下,國內(nèi)車企的新能源汽車銷量熱度不減,產(chǎn)銷量超預(yù)期,環(huán)比有提升,主機廠明顯在保證新能源汽車的供應(yīng)。預(yù)計國內(nèi)今明年新能源乘用車銷量至281、407萬輛,加上商用車后總銷量在296、422萬輛,全球銷量在576、818萬輛。

金九銀十需要關(guān)注什么

如果從供需關(guān)系來看,下游的電動車銷量是驅(qū)動行業(yè)高增速的底層邏輯,那么依次從下游往上推導(dǎo)。

1. 下游車企:智能電動帶來的自主崛起,技術(shù)驅(qū)動帶來的供給周期是核心邏輯。

比亞迪:加速電動化轉(zhuǎn)型、擁有全新電動平臺e3.0、發(fā)布新款海洋系列車型。公司迎來估值重估。同時預(yù)計比亞迪今年動力電池裝機量將達到35GWh,預(yù)計2022年動力電池的裝機量依舊會達到100%以上的增速。

廣汽集團:2021年前8月廣汽埃安累計銷量達6.52萬輛,同比增長111.3%。影豹、GS8、GM8、塞那、廣州本田INTEGRA等眾多新車等待上市。廣汽埃安8月底發(fā)布超倍速電池技術(shù)和A480超充樁,充電5分鐘續(xù)航里程增加200公里。超充技術(shù)將于9月開始量產(chǎn)。廣汽埃安電池和充電樁技術(shù)有望促進新車型放量,進一步提升公司在電動車領(lǐng)域競爭力。

2. 中游電池以及四大材料公司:看好對需求最敏感、緊缺的環(huán)節(jié)。

下半年到明年最為緊缺的銅箔板塊諾德股份、嘉元科技。銅箔市場價格上漲,龍頭企業(yè)仍基本處于滿負荷生產(chǎn)狀態(tài),下游需求增加但上游設(shè)備供給及環(huán)評限制了銅箔產(chǎn)能擴張速度,未來兩年供需緊張程度或進一步加劇,銅箔盈利將持續(xù)爬升。

其次為明年較為緊缺,后年最為緊缺的隔膜恩捷股份、星源材質(zhì)(小廠或已經(jīng)開始漲價)。以及緊缺石墨化(技術(shù)提升/限電等問題)的璞泰來,電解液供應(yīng)缺口(六氟/溶劑繼續(xù)漲價)的天賜材料。

3. 上游鋰礦公司:鋰礦資源稀缺,上游的供需錯配時間拉長,全球可勘探的具備經(jīng)濟性的礦石資源不多。

截至2021年9月1日,無錫電子盤LC2110碳酸鋰期貨價格已達到15.3萬元/噸,為今年新高值;假設(shè)鋰鹽現(xiàn)貨價格上升到期貨價格15萬元/噸,針對有資源自給的鋰鹽產(chǎn)線而言,單噸的凈利潤有望上升到7萬以上,即1萬噸鋰鹽產(chǎn)能對應(yīng)7億凈利潤,按30倍PE,則1萬噸鋰鹽產(chǎn)能對應(yīng)的市值將上升到210億以上。

天齊鋰業(yè):遠期權(quán)益產(chǎn)能為4.48萬噸(四川射洪、江蘇張家港和重慶銅梁生產(chǎn)基地)+4.8萬噸(澳大利亞奎納納),預(yù)計2023年底對應(yīng)權(quán)益產(chǎn)能8.9萬噸;再加上SQM 對應(yīng)權(quán)益產(chǎn)能近5萬噸,合計公司鋰鹽權(quán)益總規(guī)劃產(chǎn)能達 13.9 萬噸。2023年自給率大概94%,對應(yīng)市值大概為2800億元。

整體來說,越往上游,需求的彈性越大;并且越往上游,公司能夠獲得的利潤越高(畢竟礦的擴產(chǎn)很難,哪里卡脖子,哪里的話語權(quán)就更大)。但是市場對整個新能源汽車細分板塊里面,資金是輪動的,在金九銀十的行情下各部分都會有機會。

責(zé)任編輯: 李穎

關(guān)于我們 | 會務(wù)服務(wù) | 咨詢服務(wù) | 誠聘英才 | 相關(guān)法律 | 會員注冊 | 網(wǎng)站地圖 | 合作伙伴 | 友情鏈接

Copyright © 1999-2024 北京中能網(wǎng)訊咨詢有限公司 版權(quán)所有. All rights reserved.

地址:北京市海淀區(qū)北蜂窩8號中雅大廈A座14層 郵政編碼:100038

電話:010-51915010,30 傳真:010-51915237

支持單位: 中國企業(yè)投資協(xié)會|中國動力工程學(xué)會| 中國電機工程學(xué)會|中國城市燃氣協(xié)會 承辦單位:北京中能網(wǎng)訊咨詢有限公司

京公網(wǎng)安備 11010802020613號

京公網(wǎng)安備 11010802020613號