![]() 新能源

新能源

![]() 新能源

新能源

2021年對于磷酸鐵鋰電池而言,一個重要的關鍵詞就是“反超”。

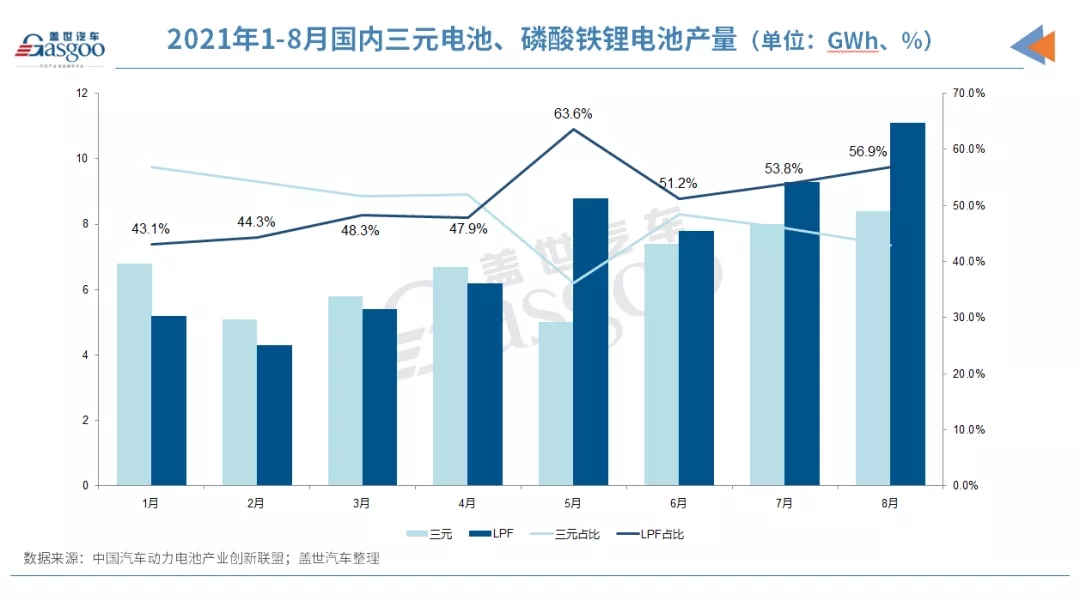

來自中國汽車動力電池產業創新聯盟最新一期的動力電池月度數據顯示,2021年8月,我國動力電池產量共計19.5GWh,同比增長161.7%,環比增長12.3%。其中,磷酸鐵鋰電池產量11.1GWh,占總產量56.9%,同比增長268.2%,環比增長18.8%;三元電池產量8.4GWh,占總產量42.9%,同比增長91.5%,環比增長4.8%。

其實,單從產量方面來看,磷酸鐵鋰電池在今年5月就實現了對三元電池的反超。當月,磷酸鐵鋰電池產量8.8GWh,占總產量63.6%;三元電池產量5.0GWh,占總產量36.2%。這成為近3年來,磷酸鐵鋰電池單月產量首次超過三元電池的月份。

且在該月,磷酸鐵鋰電池全年累計產量也首次超過了三元電池,二者1-5月產量分別為29.4GWh和29.9GWh。而在2018年-2020年,國內磷酸鐵鋰電池的年產量均低于三元電池。

隨后的6月,磷酸鐵鋰電池在產量上繼續保持對三元電池的領先。當月,磷酸鐵鋰電池產量7.8GWh,占總產量51.2%;三元電池產量7.4GWh,占總產量的48.4%。

7月,磷酸鐵鋰電池產量繼續保持領先,當月磷酸鐵鋰電池產量9.3GWh,占總產量53.8%;三元電池產量8 GWh,占總產量46%。

直到8月,磷酸鐵鋰電池連續第四個月產量超過三元電池,且二者的差距在進一步放大,市場占有率分別為56.9%和42.9%。至此,磷酸鐵鋰電池市場份額已經超過三元電池近14個百分點。

整個1-8月,磷酸鐵鋰電池產量累計58.1GWh,占總產量52.1%,同比累計增長301.8%;三元電池產量累計53.2GWh,占總產量47.7%,同比累計增長137.2%。這就意味著,在產量方面,磷酸鐵鋰電池不管是在體量、還是同比增速上都超過了三元鋰電池。

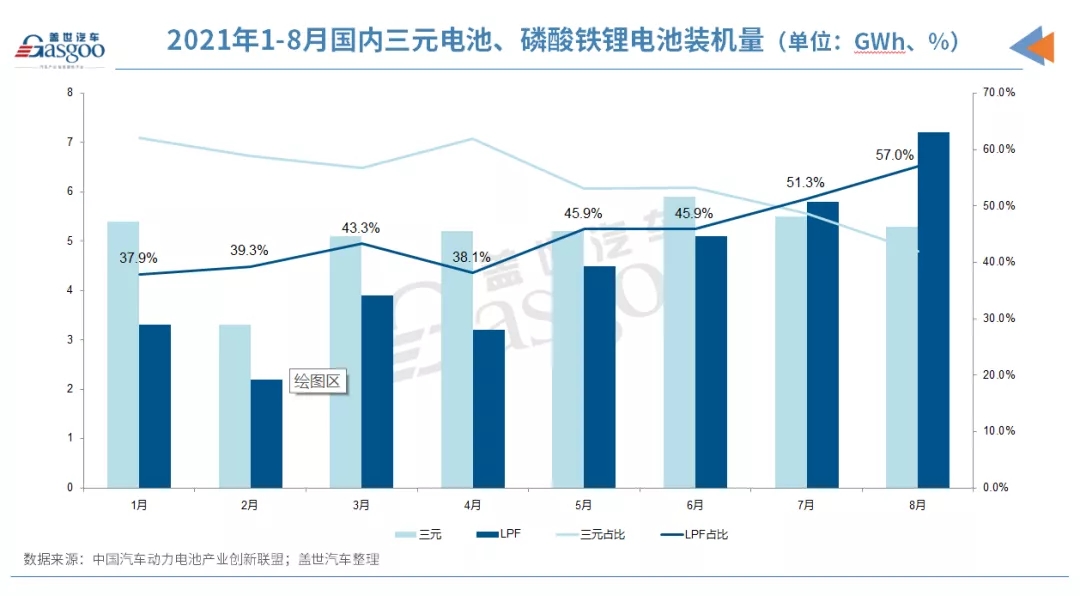

隨著產量的反超,磷酸鐵鋰電池的裝車量占比也從5月開始出現上升趨勢,并在7月一舉超過三元鋰電池。

數據顯示,2021年7月,磷酸鐵鋰電池合計裝車5.8GWh,同比上升235.5%,環比上升13.4%,占總裝車量的51.3%;三元電池合計裝車5.5GWh,同比上升67%,環比下降8.2%,裝車量占比則從上個月的54.1%滑落至48.7%。

8月,三元鋰電池裝車量占比繼續跌至43%,磷酸鐵鋰電池裝車量占比則增至57%。當月,三磷酸鐵鋰電池共計裝車7.2GWh,同比上升361.8%,環比上升24.4%;三元鋰電池共計裝車5.3GWh,同比上升51.9%,環比下降2.1%。

性價比、安全性凸顯,

磷酸鐵鋰全面反超三元

可以看到,今年5月和7月,磷酸鐵鋰電池在產量和裝機量上分別實現了對三元鋰電池的反超。此后,直至8月,磷酸鐵鋰電池單月的增長速度均遠大于三元鋰電池。

對于此次磷酸鐵鋰電池的強勢回歸,蓋世汽車研究院分析師表示與其自身具備的兩大優勢密不可分,一個是性價比,另一個則是安全性。

近年來,隨著電池技術結構的不斷創新,磷酸鐵鋰電池的性價比越發凸顯,例如CTP、刀片電池等結構性創新提升了LFP電池的續航表現和性價比。此外隨著新能源補貼的逐步退坡,中低端乘用車、客車、物流車等對成本的敏感性提高,擁有更高性價比的LFP電池更受車企青睞。

華安證券曾在行研報告中指出,就正極材料方面,磷酸鐵鋰相比三元電池可以降本65%-72%;縱使考慮無鈷且三元價格大幅下降的極限測算情況,磷酸鐵鋰成本仍顯著優于三元,在正極和電芯方面分別有55%和22%的降本優勢。

另外,新能源汽車自燃事故的頻放,也讓業界越發注重動力電池的安全性。相比三元電池,磷酸鐵鋰電池在此方面則有先天優勢。實驗證明,LFP電池在安全性能與循環壽命有較大優勢,1C充放循環壽命可做到2000次,穿刺不爆炸,過充時不易爆炸燃燒。

在這兩大原因的基礎上,目前多家明星車企和造車新勢力推出磷酸鐵鋰車型,國際汽車品牌也有意向試水采用磷酸鐵鋰電池,對磷酸鐵鋰電池市場份額的提升有積極的帶動作用。譬如,一些搭載LFP電池的爆款產品,如特斯拉model3、比亞迪漢、五菱宏光MINIEV等直接拉動了LFP電池裝機量的增長,且這一推動作用有望延續。工信部新能源汽車申報目錄中磷酸鐵鋰車型占比提升,乘用車裝機占比提升更為顯著。

另有業內人士指出,磷酸鐵鋰電池市占率提升的一個重要原因在于,目前動力電池市場處于缺貨狀態,而國內磷酸鐵鋰電池材料的產能大于鎳鈷錳三元鋰電池材料產能,能夠生產符合車企需要的磷酸鐵鋰電池廠商也較多,因此磷酸鐵鋰電池能得到更廣泛的應用。

性能各有優劣,磷酸鐵鋰/三元將齊頭并進

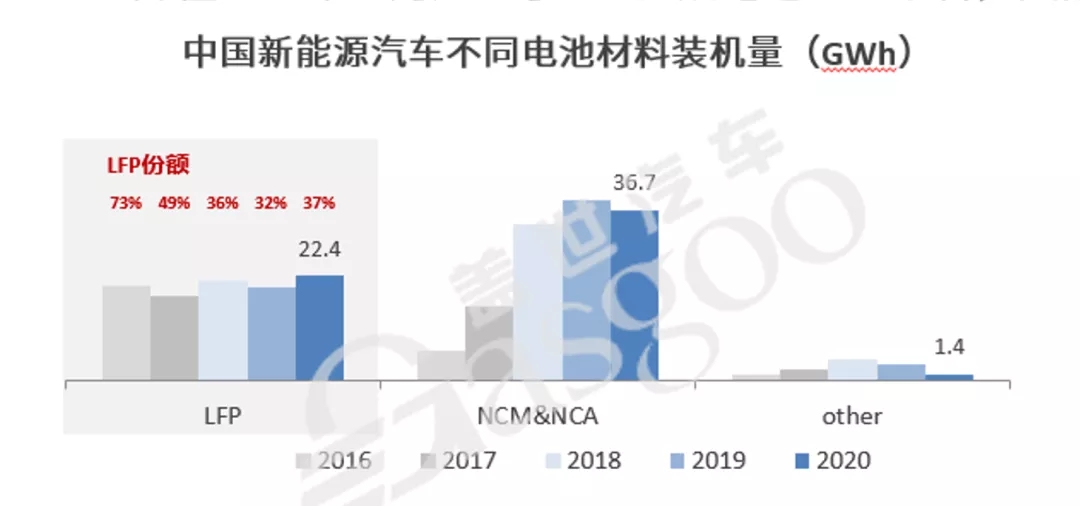

需要指出的是,在此次反超之前,磷酸鐵鋰電池也曾有過輝煌時刻。根據蓋世汽車研究院觀察分析,2016年,磷酸鐵鋰電池憑借19.98GWh的裝機量(新能源商用車裝機量約18.24GWh、新能源乘用車裝機量1.74GWh),一度拿下73%的市場份額。

此后,隨著搭載三元鋰電池的新能源乘用車的快速崛起,三元鋰電池的市占率從2016年的27%飆升至2019年的65%,磷酸鐵鋰電池則一路開始走低至2019年的32%。不過,這一局面在2020年出現了反轉的苗頭。

2020年,磷酸鐵鋰電池裝車量累計24.4GWh,占總裝車量38.3%,同比累計增長20.6%;三元鋰電池裝車量雖然累計達到38.9GWh,占總裝車量61.1%,但是其增速出現了同比累計4.1%的降幅。

進入2021年,磷酸鐵鋰電池回暖趨勢愈發明顯,先后在產量和裝機量上實現了對三元鋰電池的反超,且單月增長速度均遠大于三元鋰電池。

由上可見,作為全球電動車行業的兩大主流電池技術路線,磷酸鐵鋰電池和三元鋰電池之間的“戰爭”從未停止過。且從2016年到2021年,磷酸鐵鋰電池和三元電池呈現出明顯的此消彼長的趨勢。出現這一局面的原因,除了二者各自的優劣勢外,還有一個重要的原因就是新能源汽車補貼政策。

2016年12月,國家首次將電池系統能量密度納入考核標準,更高能量密度、更長續航里程的產品將獲得更高的補貼,該政策直接推動了能量密度更高的三元鋰電池市場的快速擴張。而到2020年,新能源補貼政策逐漸退坡,國家也停止了對車輛電池組能量密度和續航里程的進一步推動,反而開始將電池安全性提升到了政策的程度,這成為磷酸鐵鋰電池回歸的重要助推因素。

如果說2020年之前,補貼政策是決定磷酸鐵鋰電池和三元鋰電池發展的重要抓手。那么2020年補貼退坡之后,二者的進與退就要各憑本事。對于此次磷酸鐵鋰電池的全面回歸,業界對包括三元鋰電池在內的整個動力電池市場的發展前景也提出了思考。

目前,一個普遍的觀點是,從性能上看磷酸鐵鋰電池和三元電池各有優劣,其中三元電池能量密度高、低溫性能好;磷酸鐵鋰電池成本較低、高溫性能好、壽命長、安全性高。基于此,三元電池和磷酸鐵鋰電池未來將呈現出齊頭并進的態勢。總體來看,主打高性能的車型將繼續采用三元電池,而更加強調性價比的車型則會優先選擇磷酸鐵鋰電池,整車企業會根據不同的市場需求進行針對性的選擇。

寧德時代董事長曾毓群在今年4月就曾預測稱,在動力電池市場,磷酸鐵鋰的市場占有率會逐漸增加,三元電池的占比將減少,但還是會有很多高端車型對續航長度和高能量密度有需求,因此三元電池仍然會有市場空間。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號