![]() 油氣

油氣

![]() 油氣

油氣

天然氣現(xiàn)在是全球最搶手的資源。

一場(chǎng)本可避免的歐洲氣荒,導(dǎo)致國(guó)際液化天然氣價(jià)格創(chuàng)下近十年的新高——這警醒了即將進(jìn)入供暖季的中國(guó)。

據(jù)記者了解,中國(guó)三大油氣央企(中石油、中石化、中海油)今年提早到二季度就開始制定今冬明春的保供計(jì)劃,儲(chǔ)氣量將超歷史紀(jì)錄;同時(shí),國(guó)產(chǎn)氣、進(jìn)口管道氣和LNG也將在今冬有所增長(zhǎng)。

歐洲本輪氣荒主要源于其前期儲(chǔ)氣量太低,且減少了長(zhǎng)協(xié)天然氣采購(gòu)。多位業(yè)內(nèi)人士對(duì)記者表示,中國(guó)各相關(guān)方已做好了充分的冬供準(zhǔn)備,應(yīng)該不會(huì)出現(xiàn)類似歐洲的氣荒。但是,如果今冬明春出現(xiàn)極寒天氣,短期的局部供需缺口仍然難以避免。

高攀的國(guó)際LNG價(jià)格讓中國(guó)企業(yè)承受了更高的成本。尤其是對(duì)剛剝離管網(wǎng)資產(chǎn)的三大油氣央企來(lái)說(shuō),今年四季度的天然氣業(yè)務(wù)大概率出現(xiàn)虧損。

從更宏觀的層面看,能源轉(zhuǎn)型領(lǐng)頭羊歐洲此發(fā)生的氣荒顯示,全球能源轉(zhuǎn)型已到拐點(diǎn)。前兩年盛行的“天然氣供應(yīng)過(guò)剩、價(jià)格將長(zhǎng)期偏低”觀點(diǎn)已被業(yè)界推翻。全球天然氣市場(chǎng)將進(jìn)入新的發(fā)展周期,中國(guó)天然氣企業(yè)已開始重新青睞LNG長(zhǎng)約協(xié)議。

準(zhǔn)備充分,但氣荒概率仍要看天

近一個(gè)月來(lái),全球三大天然氣基準(zhǔn)價(jià)格刷新了近幾年的紀(jì)錄:美國(guó)紐約商品交易所Henry Hub天然氣期貨價(jià)格創(chuàng)7年來(lái)新高;歐洲基準(zhǔn)--荷蘭所有權(quán)轉(zhuǎn)讓中心(TTF)天然氣合約交易價(jià)格創(chuàng)歷史記錄,自年初以來(lái)最高漲超6倍;日韓基準(zhǔn)價(jià)(JKM)刷新2009年以來(lái)最高值。

價(jià)格飆升的主因是歐洲臨時(shí)搶氣。天然氣是歐洲當(dāng)前發(fā)電和取暖的主力能源,今年以來(lái),歐洲天然氣庫(kù)存只有去年同期的80%左右,亦低于過(guò)去五年的平均的庫(kù)存。一旦氣溫下降,歐洲只能更多地買入國(guó)際LNG現(xiàn)貨,遂推高了價(jià)格。

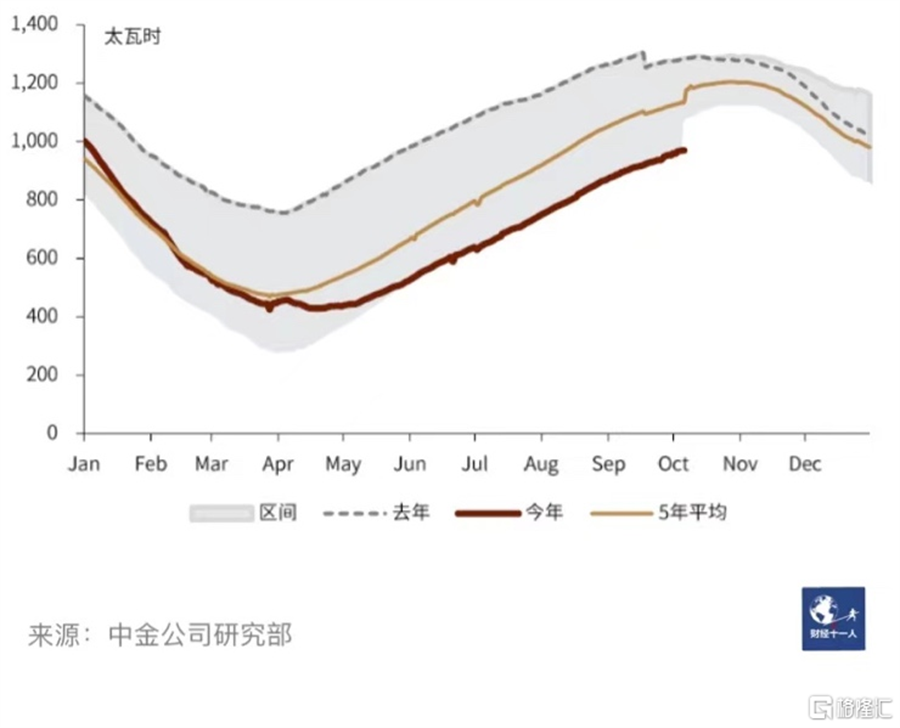

中國(guó)的采暖也越來(lái)越依賴天然氣,相關(guān)方今年都提前為采暖期的用氣高峰做準(zhǔn)備——主要包括增加天然氣儲(chǔ)備和進(jìn)口合同量?jī)纱舐窂健?/p>

9月下旬開始,中國(guó)西北、東北地區(qū)天氣轉(zhuǎn)冷,部分地區(qū)已開始供暖,更大面積的供暖則將在11月到來(lái)。與往年從10月中下旬開始儲(chǔ)氣不同,今年各方從9月份就開始儲(chǔ)氣。例如,中石油大港油田儲(chǔ)氣庫(kù)群到10月8日已累計(jì)注氣20.14億立方米,提前25天超額完成年度注氣計(jì)劃,為京津冀今冬調(diào)峰用氣做準(zhǔn)備。

進(jìn)口LNG的接收站也已做好了增加供應(yīng)的計(jì)劃。中石油華東地區(qū)某LNG接收站人士告訴記者,今年其所在項(xiàng)目預(yù)計(jì)將比去年同期增加10%-20%的供應(yīng)量,增量包括購(gòu)買現(xiàn)貨LNG也包括增加長(zhǎng)協(xié)進(jìn)口量,總供應(yīng)量將超歷史記錄。

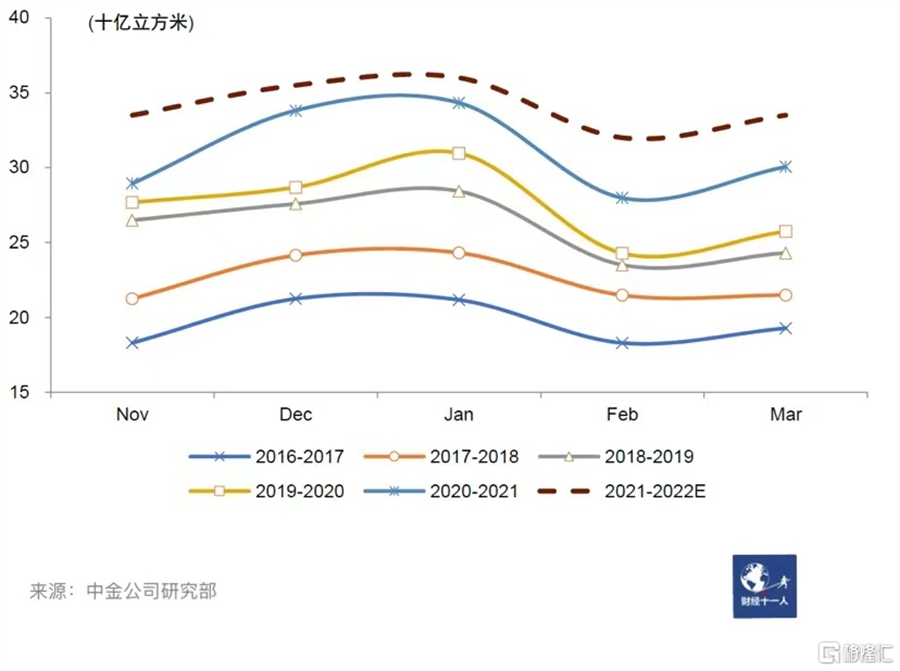

國(guó)家發(fā)改委和各地主管部門均加大了對(duì)冬供儲(chǔ)備的監(jiān)管力度。9月底,國(guó)家發(fā)改委前往吉林、黑龍江、河北等地督查天然氣儲(chǔ)備調(diào)峰設(shè)施建設(shè)情況,參與該督查行動(dòng)的業(yè)內(nèi)人士對(duì)記者表示,2021年的調(diào)峰保供能力明顯增強(qiáng)。截至2021年10月底,全國(guó)已經(jīng)實(shí)現(xiàn)應(yīng)急儲(chǔ)氣量約100億立方米,超過(guò)城市燃?xì)馄髽I(yè)承擔(dān)任務(wù)量的82%,剩余任務(wù)預(yù)計(jì)將在2021年年底前完成。

增加冬供保障一方面是增加儲(chǔ)運(yùn)能力,另一方面是提高國(guó)產(chǎn)氣、進(jìn)口氣的量。天然氣咨詢公司來(lái)佰特?cái)?shù)據(jù)統(tǒng)計(jì)顯示,今年以來(lái),全國(guó)新增的儲(chǔ)氣庫(kù)容量為18億立方米;進(jìn)口LNG接收站的新增接卸能力為500萬(wàn)噸/年。另?yè)?jù)中金公司研究部預(yù)計(jì),今年采暖季期間,中國(guó)國(guó)產(chǎn)氣可同比增加約70億立方米,進(jìn)口管道氣可增加30億立方米。

目前,監(jiān)管部門對(duì)采暖季的供應(yīng)保障已較有信心。國(guó)家發(fā)展改革委黨組成員、秘書長(zhǎng)趙辰昕10月13日回答記者提問(wèn)時(shí)說(shuō),截至目前,已經(jīng)落實(shí)供暖季保供資源量1744億立方米,還在進(jìn)一步組織企業(yè)挖掘增產(chǎn)增供潛力。在采暖季期間,國(guó)內(nèi)自產(chǎn)氣、管道氣和進(jìn)口LNG,加上儲(chǔ)氣設(shè)施必要時(shí)的用氣,全國(guó)儲(chǔ)氣量可超270億立方米,能夠滿足高峰期的用氣需要。

市場(chǎng)機(jī)構(gòu)測(cè)算認(rèn)為,在不出現(xiàn)極端寒冷天氣的情況下,今冬明春不會(huì)出現(xiàn)用氣缺口。中金公司發(fā)布的研報(bào)稱,預(yù)計(jì)今冬明春中國(guó)的天然氣表觀消費(fèi)量將增長(zhǎng)10% 至1706億立方米。目前國(guó)內(nèi)天然氣上游企業(yè)鎖定的氣源基本可滿足本輪采暖季的消費(fèi)。今冬明春中國(guó)國(guó)內(nèi)天然氣市場(chǎng)出現(xiàn)氣荒的可能性較小。

也有市場(chǎng)人士認(rèn)為,即使不出現(xiàn)極寒天氣,采暖季的最高需求仍有少量缺口。不愿具名的業(yè)內(nèi)人士表示,據(jù)其測(cè)算,本輪采暖季里全國(guó)可供應(yīng)的最大氣量為13.6億立方米/日,預(yù)計(jì)最高需求量可達(dá)14億立方米/日,仍有缺口。

多位接受記者采訪的業(yè)內(nèi)人士均認(rèn)為,如果國(guó)內(nèi)出現(xiàn)低于往常的極寒天氣,局部、短期的氣荒仍然不可避免。“天然氣仍處于靠天吃飯的狀態(tài)”。

此外,中亞、中俄進(jìn)口管道氣供應(yīng)的穩(wěn)定性還存在一定風(fēng)險(xiǎn)。中國(guó)石油大學(xué)(北京)俄羅斯中亞研究中心常務(wù)副主任劉乾對(duì)記者說(shuō),中亞天然氣管道此前多次在采暖季臨時(shí)降低輸氣量,今年是否會(huì)再次減量存在不確定性。目前俄羅斯輸往中國(guó)的管道氣仍在穩(wěn)定增加,預(yù)計(jì)降低供應(yīng)的可能性不大。但俄羅斯的天然氣同時(shí)銷售到歐洲和中國(guó),未來(lái)的穩(wěn)定性也有待觀察。

成本劇增,“三桶油”陷入虧損

由于中國(guó)天然氣價(jià)格未完全市場(chǎng)化,且采暖季增加的需求主要是價(jià)格被管制的居民用氣,因此,天然氣企業(yè)今冬將大概率陷入虧損。

天然氣上游企業(yè)以“三桶油”(中石油、中石化和中海油)為主,他們將承擔(dān)大部分的虧損,下游企業(yè)承擔(dān)少部分。

國(guó)產(chǎn)氣的成本相對(duì)較低,天然氣企業(yè)虧損的壓力主要來(lái)自進(jìn)口氣。進(jìn)口氣分為管道氣和LNG,前者基本都是長(zhǎng)協(xié),后者包括長(zhǎng)協(xié)和現(xiàn)貨兩種交易。

長(zhǎng)協(xié)即長(zhǎng)約協(xié)議,買賣雙方依據(jù)“照付不議”(指用戶若未達(dá)約定用氣量,仍須按約定量付款;若供氣方未達(dá)到約定供應(yīng)量,則需對(duì)用戶做出補(bǔ)償)原則簽訂為期20年左右的供需協(xié)議。這種協(xié)議采用與油價(jià)掛鉤的價(jià)格公式,即氣價(jià)=斜率*油價(jià)+常數(shù)。現(xiàn)貨交易主要參照全球三大天然氣標(biāo)桿價(jià)格,隨行就市。

今年以來(lái),紐約和倫敦的兩大國(guó)際原油期貨價(jià)格漲幅均超過(guò)了60%,長(zhǎng)協(xié)進(jìn)口的LNG價(jià)格隨之上漲。歐洲氣荒使得長(zhǎng)協(xié)LNG的價(jià)格基數(shù)被抬升,目前長(zhǎng)協(xié)的斜率已經(jīng)超過(guò)12%,去年最高為10%。也就是說(shuō),長(zhǎng)協(xié)氣價(jià)比油價(jià)漲得更快。

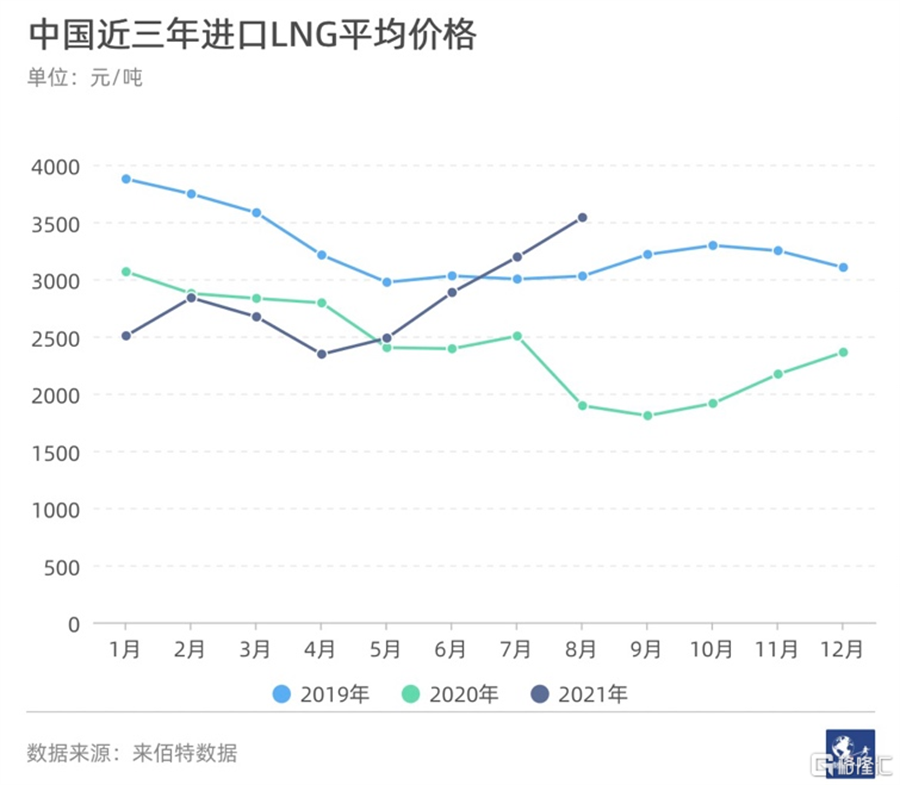

而現(xiàn)貨LNG價(jià)格比長(zhǎng)協(xié)漲得更快。據(jù)趙辰昕介紹,當(dāng)前國(guó)際市場(chǎng)LNG現(xiàn)貨到岸價(jià)格達(dá)到9元/立方米左右,而各地門站價(jià)普遍在2元/立方米以下。中央油氣企業(yè)為保民生用氣承擔(dān)了超過(guò)7元/立方米的虧損。

整體來(lái)看,今年5月以來(lái)進(jìn)口LNG的平均價(jià)格已超過(guò)去年同期。此后一路上揚(yáng),在7月超過(guò)了2019年的同期水平。天然氣咨詢公司來(lái)佰特?cái)?shù)據(jù)統(tǒng)計(jì)顯示,8月進(jìn)口LNG的平均價(jià)達(dá)到3539元/噸,直逼2019年1月的最高點(diǎn)。

進(jìn)口LNG在過(guò)去幾年已成為中國(guó)采暖季補(bǔ)充天然氣資源的主要渠道。公開資料顯示,在今冬明春的采暖季里,國(guó)產(chǎn)氣占比在57%左右,進(jìn)口管道氣占比在13%左右,進(jìn)口LNG占比30%左右。

據(jù)此計(jì)算,“三桶油”在這個(gè)采暖季的虧損將達(dá)到數(shù)百億元。中金公司發(fā)表的研報(bào)顯示,今年三季度進(jìn)口現(xiàn)貨LNG的平均到岸價(jià)約19美元/MMbtu(約合4.2元/立方米),疊加接卸、氣化和注采等成本約1.3元/立方米,預(yù)計(jì)今冬上游企業(yè)為保供儲(chǔ)備天然氣的成本平均不低于5.5元/立方米。即使上游企業(yè)向下游傳導(dǎo)一部分成本,比如達(dá)到沿海發(fā)達(dá)省份門站基準(zhǔn)價(jià)上浮60%的銷售價(jià)格,上游企業(yè)進(jìn)口現(xiàn)貨LNG仍將虧損約2.3元/立方米。

上述研報(bào)預(yù)計(jì),今冬明春中國(guó)需采購(gòu)186億立方米的LNG現(xiàn)貨。也就是說(shuō),“三桶油”僅采購(gòu)現(xiàn)貨LNG的虧損總額可能就將達(dá)到約428億元。目前,“三桶油”正在與各城市燃?xì)馄髽I(yè)商討簽訂今冬明春的供氣合同,爭(zhēng)取向下游企業(yè)傳遞更多的采購(gòu)成本。

一般情況下,“三桶油”同比去年新增的供氣量,即所謂的計(jì)劃外用氣量,價(jià)格同比更高。某大型城市燃?xì)夤竟芾韺尤耸繉?duì)記者說(shuō),去年中石油對(duì)計(jì)劃外用氣量?jī)r(jià)格上漲了14%,今年還沒(méi)確定,但漲幅肯定更大。

整體來(lái)說(shuō),“三桶油”向下游分?jǐn)偢邇r(jià)氣成本只能覆蓋很少一部分,“今冬中石油集團(tuán)的天然氣業(yè)務(wù)陷入虧損是肯定的了。”來(lái)自中石油集團(tuán)的某資深研究人士對(duì)記者說(shuō)。

中石油發(fā)布的消息稱,該公司今冬明春供應(yīng)的天然氣將突破千億立方米,同比增加8.4%,創(chuàng)歷史新高。國(guó)產(chǎn)氣量、進(jìn)口氣量、儲(chǔ)氣庫(kù)采氣量等均實(shí)現(xiàn)較大幅度增長(zhǎng),增幅分別達(dá)3.3%、17%、16.3%。

2020年中石油集團(tuán)銷售進(jìn)口天然氣虧損了141.59億元,2019年的虧損額為307.1億元。

轉(zhuǎn)型臨拐點(diǎn),天然氣產(chǎn)業(yè)進(jìn)入新周期

此次歐洲氣荒讓人們進(jìn)一步認(rèn)清了天然氣在能源轉(zhuǎn)型中的地位。業(yè)內(nèi)人士認(rèn)為,隨著能源轉(zhuǎn)型步入新階段,天然氣產(chǎn)業(yè)也將進(jìn)入新的發(fā)展周期。

全球迄今共發(fā)生過(guò)三次石油危機(jī),尚未發(fā)生過(guò)天然氣危機(jī)。如今,全球天然氣危機(jī)似乎近在眼前。

2021年以來(lái),全球大宗商品齊漲價(jià),漲幅最大的當(dāng)屬天然氣。近期國(guó)際LNG現(xiàn)貨價(jià)格折換成石油,已經(jīng)超過(guò)200美元/桶,同期布倫特原油期貨價(jià)格約為80美元/桶。這應(yīng)該是天然氣價(jià)格首次大幅度地超過(guò)油價(jià)。

東帆石能源咨詢公司董事長(zhǎng)陳衛(wèi)東表示,石油與天然氣價(jià)格的背離,是能源轉(zhuǎn)型從量變到質(zhì)量的標(biāo)志,也是能源轉(zhuǎn)型出現(xiàn)拐點(diǎn)的信號(hào),說(shuō)明天然氣在能源供應(yīng)中的地位正在快速提升。

以前,全球能源版圖以石油為中心,現(xiàn)在正在轉(zhuǎn)向以電力為中心,天然氣和可再生能源正成為發(fā)電的主力電源。

從歐洲的情況看,電力市場(chǎng)中可再生能源的比例正在快速增加。由于可再生能源波動(dòng)性大,天然氣發(fā)電是最好的調(diào)峰電源。同時(shí),天然氣發(fā)電比煤電的碳排放量更低。因此,發(fā)電主力的重任就落到了天然氣身上。在準(zhǔn)備不足的情況下,歐洲氣荒必定還會(huì)再次發(fā)生。

據(jù)國(guó)家能源委員會(huì)專家咨詢委員會(huì)委員、中化能源股份有限公司首席經(jīng)濟(jì)學(xué)家王能全統(tǒng)計(jì),受新冠疫情的嚴(yán)重沖擊,2020年世界石油天然氣勘探開發(fā)支出下降了27%,是35年來(lái)降幅第二大的年份。這導(dǎo)致了2021年以來(lái)全球油氣市場(chǎng)的供應(yīng)緊張和價(jià)格不斷上漲。

降低勘探開發(fā)支出的主要是歐洲油氣公司,中國(guó)和美國(guó)的油氣公司轉(zhuǎn)型更加謹(jǐn)慎,仍在持續(xù)加大油氣勘探開發(fā)支出。中國(guó)的“三桶油”在堅(jiān)定地實(shí)施“增儲(chǔ)上產(chǎn)”戰(zhàn)略,同時(shí)提升天然氣產(chǎn)量占油氣總產(chǎn)量的比重。

不過(guò),中美資源稟賦差異較大。美國(guó)頁(yè)巖氣資源豐富,已實(shí)現(xiàn)能源自給;中國(guó)的天然氣對(duì)外依存度前些年持續(xù)升高,目前已接近50%。中國(guó)提出“碳達(dá)峰、碳中和”目標(biāo)之后 ,天然氣的發(fā)展將步入一個(gè)新的快速發(fā)展期。因此,如何更好地保障天然氣進(jìn)口量穩(wěn)定、降低進(jìn)口成本是當(dāng)前以及中短期內(nèi)的重要挑戰(zhàn)。

從國(guó)際天然氣貿(mào)易的形勢(shì)看,LNG貿(mào)易將逐漸成為主流。王能全表示,在此前天然氣管道運(yùn)輸為主的時(shí)期,國(guó)際天然氣價(jià)格區(qū)域分化明顯。如今,以船舶運(yùn)輸為主的LNG貿(mào)易占比越來(lái)越大,天然氣貿(mào)易如同石油貿(mào)易一樣,正在形成全球性的交易市場(chǎng)。天然氣價(jià)格也越來(lái)越全球化,越來(lái)越獨(dú)立于石油。

另一方面,由于前幾年盛行“天然氣將長(zhǎng)期過(guò)剩”的觀點(diǎn),LNG現(xiàn)貨貿(mào)易變得比長(zhǎng)協(xié)更加活躍。步入新的快速發(fā)展期之后,更加穩(wěn)定的長(zhǎng)協(xié)LNG貿(mào)易預(yù)計(jì)將重新成為天然氣公司進(jìn)口的首選。

9月29日,中海油與卡塔爾石油公司通過(guò)視頻新簽署為期15年、350萬(wàn)噸/年的長(zhǎng)期LNG購(gòu)銷協(xié)議。該協(xié)議是近8年來(lái)國(guó)內(nèi)企業(yè)簽署的年合同量最高的長(zhǎng)協(xié)LNG貿(mào)易合同,將于20201年1月開始執(zhí)行。

10月11日,民營(yíng)天然氣龍頭企業(yè)新奧股份與美國(guó)切尼爾能源簽署了長(zhǎng)期LNG購(gòu)銷協(xié)議。從2022年7月1日起,切尼爾能源向新奧股份每年以離岸交付(FOB)方式供應(yīng)約90萬(wàn)噸LNG,合同為期13年。

責(zé)任編輯: 李穎

關(guān)于我們 | 會(huì)務(wù)服務(wù) | 咨詢服務(wù) | 誠(chéng)聘英才 | 相關(guān)法律 | 會(huì)員注冊(cè) | 網(wǎng)站地圖 | 合作伙伴 | 友情鏈接

Copyright © 1999-2024 北京中能網(wǎng)訊咨詢有限公司 版權(quán)所有. All rights reserved.

地址:北京市海淀區(qū)北蜂窩8號(hào)中雅大廈A座14層 郵政編碼:100038

電話:010-51915010,30 傳真:010-51915237

支持單位: 中國(guó)企業(yè)投資協(xié)會(huì)|中國(guó)動(dòng)力工程學(xué)會(huì)| 中國(guó)電機(jī)工程學(xué)會(huì)|中國(guó)城市燃?xì)鈪f(xié)會(huì) 承辦單位:北京中能網(wǎng)訊咨詢有限公司

京公網(wǎng)安備 11010802020613號(hào)

京公網(wǎng)安備 11010802020613號(hào)