![]() 新能源

新能源

![]() 新能源

新能源

近期,特斯拉(TSLA.US)在其三季度投資者交流會上表示,對于標(biāo)準(zhǔn)續(xù)航版Model3和ModelY,全球范圍內(nèi)都將改用磷酸鐵鋰電池。

今年以來,因為原料成本上漲和供求關(guān)系緊張,各類磷化工產(chǎn)品的價格快速上漲。黃磷和磷酸都是制作磷酸鐵鋰電池的重要原料,黃磷價格從今年7月份每噸2萬元左右漲到10月22每噸4.2萬元左右,最高6.6萬;磷酸價格也從7月份每噸7000元左右漲到10月22日的16162元,最高近2.1萬元。

由于黃磷屬于高耗能產(chǎn)業(yè),受云南限電限產(chǎn)的影響,價格從7月份開始飆漲,不過近期有所下降,但特斯拉改用磷酸鐵鋰一事,可能會進一步影響到黃磷以及磷酸的價格。隨著磷化工產(chǎn)品的需求量和價格持續(xù)攀升,磷化工企業(yè)今年的業(yè)績也迎來爆發(fā)。

受成本影響,各大車企紛紛加碼磷酸鐵鋰電池

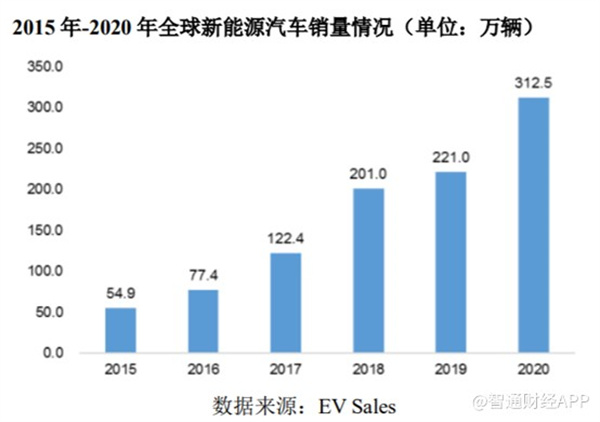

現(xiàn)如今,隨著全球主要的汽車生產(chǎn)和消費國家不斷推出政策大力推進本國新能源汽車行業(yè)的發(fā)展,新能源汽車行業(yè)正處于蓬勃發(fā)展時期。2015年全球新能源乘用車銷量僅 54.9 萬輛,2020年迅速增至 312.5 萬輛,復(fù)合年增長率達41.60%。隨著全球主流汽車強國對新能源汽車的政策支持、供應(yīng)鏈及配套設(shè)施的日益完善、消費者對新能源汽車接受度不斷提高,新能源汽車銷量仍將在中長期內(nèi)保持增長的趨勢。

為了推動新能源汽車產(chǎn)業(yè)高質(zhì)量持續(xù)發(fā)展,中國國務(wù)院更是在2020 年 10 月發(fā)布了《新能源汽車產(chǎn)業(yè)發(fā)展規(guī)劃(2021—2035 年)》,《規(guī)劃》指出:到 2025 年,新能源汽車新車銷售量達到汽車新車銷售總量的 20%左右。根據(jù)中國汽車工業(yè)協(xié)會的預(yù)測,2021年 全年新能源汽車銷量有望達到240萬輛,預(yù)計同比增長 76%;根據(jù)高工產(chǎn)研鋰電研究所(GGII)預(yù)測,到2025 年中國新能源汽車產(chǎn)量和銷量分別達到 625.1 萬 輛和 623 萬輛,產(chǎn)銷量以2020 年為基期的年均復(fù)合增長率均為35%左右。

新能源車快速發(fā)展的同時也給汽車零部件帶來極大的發(fā)展機遇,尤其是新能源動力電池。

目前,新能源動力電池主要以鋰電池為主。正極材料是鋰電池的核心材料,其性能直接影響鋰電池的能量密度、安全性、循環(huán)壽命和應(yīng)用范圍;并且正極材料在鋰電池材料成本中所占的比例達 30%-40%,直接決定了電池整體成本。

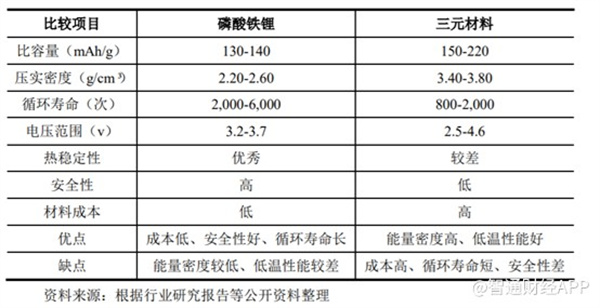

根據(jù)材料體系的不同,正極材料可分為鈷酸鋰、錳酸鋰、磷酸鐵鋰和三元材料等,其中,磷酸鐵鋰和三元材料是新能源汽車動力電池中應(yīng)用最為廣泛的兩大材料。磷酸鐵鋰是一種以鋰源、鐵源、磷源和碳源為主要原料的正極材料;三元材料是一種以鎳鹽、鈷鹽、錳鹽或鎳鹽、鈷鹽、鋁鹽為主要原料制成的三元復(fù)合正極材料。

根據(jù)上表可知,磷酸鐵鋰和三元材料各有優(yōu)劣,由此導(dǎo)致兩者有著不同的應(yīng)用范圍:就能源汽車領(lǐng)域而言,磷酸鐵鋰主要應(yīng)用于價格敏感性較強的新能源商用車、中低端新能源乘用車;三元材料主要應(yīng)用于偏重于長續(xù)航里程的中高端新能源乘用車。

從成本上來說,和三元相比,磷酸鐵鋰在價格上有明顯的優(yōu)勢,尤其是在今年鈷、鎳價格持續(xù)走高的情況下,三元電池受原材料波動影響成本一路上漲。再加上新能源汽車行業(yè)補貼退坡及芯片價格上漲,車企的成本壓力驟增。

而如今的電動車均處于擴張階段,采用降價提高市場占有率是當(dāng)下多數(shù)車企采用的策略。其中特斯拉的降幅最為明顯,公司旗下Model3兩年內(nèi)6次下調(diào),累計降價超10萬元。

在此背景下,要在價格戰(zhàn)中殺出一條血路,控制成本成了多數(shù)車企的追求,便宜的磷酸鐵鋰電池似乎成了當(dāng)下的最優(yōu)解。

早在今年2月,馬斯克就暗示特斯拉將把一些電動汽車的三元鋰電池換成磷酸鐵鋰電池,并確認了與寧德時代的供應(yīng)協(xié)議。目前,特斯拉已經(jīng)在上海工廠生產(chǎn)配置磷酸鐵鋰電池的汽車。

除了特斯拉之外,比亞迪也表示上市新車將會全面轉(zhuǎn)向磷酸鐵鋰電池,新勢力小鵬汽車也推出了磷酸鐵鋰版車型。在2020年中國市場銷量前10的新能源車型中,目前已有6個車型推出磷酸鐵鋰版本新車。

不僅如此,一向產(chǎn)量與裝機量領(lǐng)先的三元鋰電池,在今年上半年也被磷酸鐵鋰電池快速追趕。數(shù)據(jù)顯示,國內(nèi)動力電池裝機方面,9月三元電池裝車6.14GWh,磷酸鐵鋰電池共計裝車9.54Wh,磷酸鐵鋰電池連續(xù)3個月在裝車量方面領(lǐng)先于三元電池。產(chǎn)量方面,9月三元電池產(chǎn)量9.63GWh,占總產(chǎn)量41.56%;磷酸鐵鋰電池產(chǎn)量13.51GWh,占總產(chǎn)量58.31%,這是連續(xù)第5個月磷酸鐵鋰電池產(chǎn)量超過三元電池。

由于各大汽車廠家紛紛加碼磷酸鐵鋰電池,導(dǎo)致磷酸鐵鋰材料供需缺口進一步擴大,磷酸鐵鋰企業(yè)受益明顯。相關(guān)企業(yè)中,如德方納米(300769.SZ)、富臨精工(300432.SZ)今年以來股價累計漲幅均超過2倍。

除了磷酸鐵鋰生產(chǎn)商直接從中受益以外,細挖磷酸鐵鋰產(chǎn)產(chǎn)業(yè)鏈環(huán)節(jié)可以發(fā)現(xiàn),上游的磷化工企業(yè)亦將從中受益。

磷酸一胺將面臨供給嚴重不足的局面

從磷酸鐵鋰電池的產(chǎn)業(yè)鏈可以發(fā)現(xiàn),磷酸鐵鋰的需求增加,將導(dǎo)致磷酸一銨的需求增加。根據(jù)方正證券分析,1GWh磷酸鐵鋰需要0.178萬噸磷酸一銨,并且預(yù)計2025年磷酸鐵鋰電池在各個領(lǐng)域的裝機量將達到824GWh,調(diào)整后需求約900GWh。

而磷酸一胺的上游為磷礦。

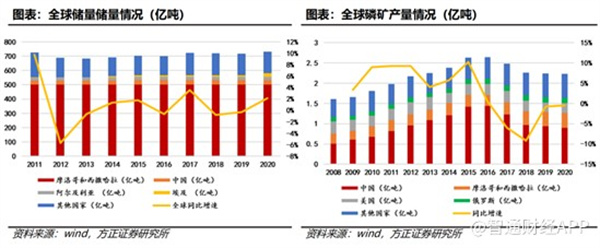

資料顯示,2020年,世界磷礦石總儲量為710億噸,總產(chǎn)量為2.23億噸。世界范圍內(nèi),摩洛哥和西撒哈拉儲備了71%的磷礦石,是世界上最大的磷礦石儲備國。中國是磷礦石儲量雖然占比不高,但是是最大的生產(chǎn)國,磷礦石生產(chǎn)量占全球40%。2020年中國磷礦石儲量/產(chǎn)量為32/0.89億噸。

2016年以后,伴隨著“三磷整治”及對磷礦石總產(chǎn)量的限制,國內(nèi)產(chǎn)量出現(xiàn)下滑。2020年,摩洛哥和西撒哈拉生產(chǎn)量占全球17%,美國產(chǎn)量占全球11%,俄羅斯占全球總產(chǎn)量6%。2020年世界磷礦石產(chǎn)量較前兩年基本持平。

盡管2020年磷礦石產(chǎn)量并沒有下降,但是作為磷礦石的下游,磷酸一胺和磷酸二胺主要被應(yīng)用于磷肥生產(chǎn)商。

近年來由于摩洛哥和沙特產(chǎn)能的持續(xù)釋放疊加糧食價格的低迷,國內(nèi)外磷肥價格持續(xù)下跌。但2020 年以來在全球糧食保供、種植面積增加以及主糧價格上漲的背景下,全球農(nóng)化需求大增,磷肥景氣持續(xù)上行,國內(nèi)外價格開啟慢慢上漲之路。

2020 年巴西進口磷肥較 2019 年增長 14.7%,由于農(nóng)產(chǎn)品價格的持續(xù)上漲,巴西農(nóng)民種糧收益上升,據(jù) Mosaic 統(tǒng)計,1Q21 年巴西進口磷肥同比增長 19%,預(yù)計 2021 年巴西磷肥進口數(shù)量預(yù)計在 850-880 萬噸。

據(jù)印度農(nóng)業(yè)部數(shù)據(jù),印度 20-21 財年實際消費 DAP1176 萬噸,較 19-20 財年增加11.07%,庫存持續(xù)走低。2021 年 5 月印度政府將磷酸二銨的補貼從原先制定的 10231 盧比/噸大幅提高至 24231 盧比/噸,進口補貼的增加將帶動進口的需求。

因此出于全球?qū)Z食安全的重視,以及來自印度、巴西、孟加拉等主要種植大國磷肥進口需求的強勁增長,國際磷肥價格率先上漲,創(chuàng)出新高。

據(jù)中國化肥信息網(wǎng)介紹,截止2019年底,中國工業(yè)級磷酸一銨產(chǎn)能為195萬噸,占世界總產(chǎn)能的39%,為世界第一大生產(chǎn)國。2015-2019年年均復(fù)合增長率為8.6%。產(chǎn)量方面,2019年為103萬噸,占世界總產(chǎn)量的30%。2015-2019年年均復(fù)合增長率為7.2%。

除了化肥以外,根據(jù)上述方正證券的預(yù)測進行計算,2025年對應(yīng)磷酸一銨的需求約為160.2萬噸。磷酸鐵鋰電池的需求增加無疑將會導(dǎo)致磷酸一胺的供給面臨嚴重的不足。

主要產(chǎn)品量價齊升,中海石油化學(xué)上半年毛利增108%

智通財經(jīng)APP了解到,中海石油化學(xué)(03983)主要從事化肥、化工產(chǎn)品的開發(fā)、生產(chǎn)及銷售的現(xiàn)代化大型企業(yè)。產(chǎn)品主要包括磷肥、尿素、復(fù)合肥、甲醇和聚甲醛等。目前公司總設(shè)計年產(chǎn)能達236萬噸尿素、100萬噸磷復(fù)肥、160萬噸甲醇及6萬噸聚甲醛。磷肥主要由公司旗下子公司湖北大峪口化工生產(chǎn),公司持有其79.98%的股權(quán)。

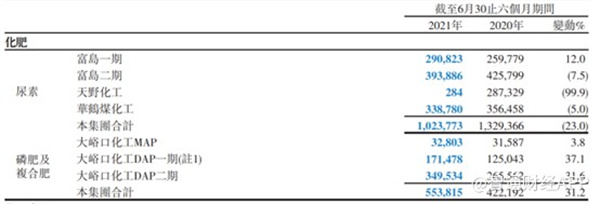

上半年,公司總收入為人民幣61.09億元,同比增長22.9%。公司毛利為14.45億元,同比增長110.8%。而導(dǎo)致公司毛利大幅提升的原因主要為尿素、甲醇以及磷肥價格的大幅上漲所致。磷肥及復(fù)合肥業(yè)務(wù)實現(xiàn)收入為14.75億元,同比增長68.5%,毛利增加2.26億元。

公告顯示,2021年上半年,大峪口化工一期裝置共生產(chǎn)27835噸DAP(磷酸二胺)和124226噸復(fù)合肥,合計152061噸;實現(xiàn)銷售8035噸DAP和163443噸復(fù)合肥,合計 171478噸。

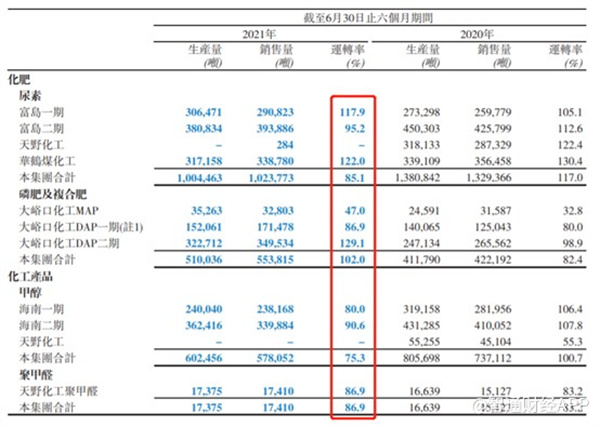

值得一提的是,在化工品價格持續(xù)走高的情況下,公司的化肥業(yè)務(wù)以及化工業(yè)務(wù)的運轉(zhuǎn)率也得到明顯的提升,上半年化肥業(yè)務(wù)運轉(zhuǎn)率達到102%,遠高于去年同期的82.4%;化工業(yè)務(wù)也從去年同期的83.2%提升至今年的86.9%。

并且今年6月份后,不管是甲醇、尿素還是磷肥,價格均持續(xù)走高,可見,下半年公司業(yè)績也會相當(dāng)不錯。

加碼5萬噸磷酸鐵鋰,新材料業(yè)務(wù)賦能彩客化學(xué)新增長

彩客化學(xué)(01986)主要經(jīng)營染料及農(nóng)業(yè)化學(xué)品中間體、顏料中間體、新材料和其他四大業(yè)務(wù)板塊,分別占2021上半年收入的76%,20%、3%和1%。以產(chǎn)能計算,彩客化學(xué)是全球最大的DSD酸、DMSS、DMAS供應(yīng)商,全球第三大一硝基甲苯供應(yīng)商。在全球市占率分別為63%、55%、70%和26%。

除了傳統(tǒng)的化工品以外,彩客化學(xué)也早在2017年開始布局磷酸鐵鋰業(yè)務(wù),經(jīng)過多年發(fā)展其產(chǎn)品已經(jīng)通過大量客戶的驗證,并達成穩(wěn)定的合作關(guān)系,包括有貝特瑞、北大先行、國軒高科、中天科技、歐賽科技等。截至到2021年上半年,公司在河北滄州基地擁有磷酸鐵產(chǎn)能2萬噸,在建的山東東營生產(chǎn)基地磷酸鐵總產(chǎn)能5萬噸。 由于在建的5萬噸是在現(xiàn)有工廠及廠房上興建擴產(chǎn),此舉將大量減少施工時間,并通過與原先2萬噸磷酸鐵產(chǎn)線實施技術(shù)復(fù)制,將節(jié)省大量產(chǎn)線調(diào)試時間,一期項目預(yù)計2022年即可達產(chǎn),屆時彩客化學(xué)將實現(xiàn)4.5萬噸/年磷酸鐵產(chǎn)量。

若2022年一期2.5萬噸順利投產(chǎn),按照上半年11361元/噸的價格估算2023年磷酸鐵業(yè)務(wù)業(yè)績預(yù)計為5.1億元人民幣。磷酸鐵鋰業(yè)務(wù)也將為彩客化學(xué)帶來新的業(yè)績增長點。

責(zé)任編輯: 李穎

關(guān)于我們 | 會務(wù)服務(wù) | 咨詢服務(wù) | 誠聘英才 | 相關(guān)法律 | 會員注冊 | 網(wǎng)站地圖 | 合作伙伴 | 友情鏈接

Copyright © 1999-2024 北京中能網(wǎng)訊咨詢有限公司 版權(quán)所有. All rights reserved.

地址:北京市海淀區(qū)北蜂窩8號中雅大廈A座14層 郵政編碼:100038

電話:010-51915010,30 傳真:010-51915237

支持單位: 中國企業(yè)投資協(xié)會|中國動力工程學(xué)會| 中國電機工程學(xué)會|中國城市燃氣協(xié)會 承辦單位:北京中能網(wǎng)訊咨詢有限公司

京公網(wǎng)安備 11010802020613號

京公網(wǎng)安備 11010802020613號