![]() 新能源

新能源

![]() 新能源

新能源

2021年是風(fēng)電起舞的高光時刻。

高光的表現(xiàn),當然在于行情。但上漲只是結(jié)果,風(fēng)電的主題投資,其實還隱藏著分工。

一場主題投資,可以分成建瓴者、先驅(qū)者、推銷員、定價者、跟隨者五個分工角色。

在風(fēng)電行情中,風(fēng)電政策自然是趨勢的建瓴者,它從宏觀上提出了主題,定義了主題的性質(zhì)和意義。

先驅(qū)者,由最早發(fā)現(xiàn)價值的投資者擔任,他們是率先買入的先知。尤其是那些對市場影響力較大的機構(gòu),對主題的初步擴散有重要意義。

比如在2020年三季度,就大舉建倉明陽智能的高毅馮柳。

推銷員,是擴散的主力軍。他們把主題和產(chǎn)業(yè)趨勢清晰地傳導(dǎo)給市場。給全市場植入并堅固信念。比如券商分析師、財經(jīng)大V、媒體、行業(yè)人士等。

定價者,是拉起主題價格高度,完成價值重估的個股。例如風(fēng)電賽道中的明陽智能、大金重工,恒潤股份。這些個股,也常常被投資者奉為龍頭,是行情方向的指路明燈。

跟隨者包含了兩類群體,一類是后發(fā)跟進的投資者,一類是股價上漲的第二梯隊公司。前者入場較晚,后者上漲較遲。雖然謀定后動,但有時反而效果更佳,后勁十足。

本篇報告的主要研究對象,當屬風(fēng)電主題中的一家跟隨者公司——中天科技(SH:600522)。

風(fēng)電主題中,有一個海底電纜的細分概念。中天科技正從屬于這個領(lǐng)域。

在近一個月里,中天科技漲幅翻倍,包括起帆電纜、漢纜股份、長纜科技等海纜股,也掀起了漲停潮。

相比于股價的高歌猛進,中天科技的業(yè)績成色,卻并不能稱之為亮眼。

三季報顯示,中天科技2021年前三季度實現(xiàn)營業(yè)總收入373.9億,雖有23.2%的同比增長,但4.9億元的歸母凈利潤,卻表現(xiàn)為同比下降69.1%,每股收益只有0.16元。

業(yè)績與股價并不全然匹配的原因,其實不難理解。

得益于海上風(fēng)電高度景氣,中天科技今年的營收高增,但是受高端通信業(yè)務(wù)拖累,減值計提10.62億元,累計計提資產(chǎn)減值準備逾20.84億元。

但市場對中天科技的追捧熱情,絲毫未受影響。普遍被接受的一個邏輯是,公司正在甩開包袱,輕裝上陣,未來業(yè)績將高速增長。

不過,這個邏輯是否可以被證實或證偽?特別是,公司的高端通信業(yè)務(wù)還剩16億元左右沒有計提減值的前提下,中天未來的利潤仍有可能受其影響。那么,中天在風(fēng)電海纜的賽道中,競爭力又怎么樣?

這是本篇報告試圖解答的問題。

海上風(fēng)電的絲綢之路

中天科技的發(fā)展史可以追溯到50多年前。

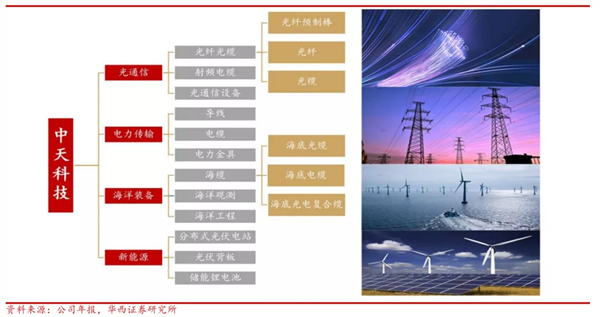

彼時,線纜龍頭做的還是磚瓦生意。直到1996年,經(jīng)過體制改革,將發(fā)展重心聚焦到了光纜行業(yè)。從通信領(lǐng)域開始延伸、拓寬賽道,發(fā)展到現(xiàn)在形成了通信+電力+海洋+新能源四大業(yè)務(wù)板塊。

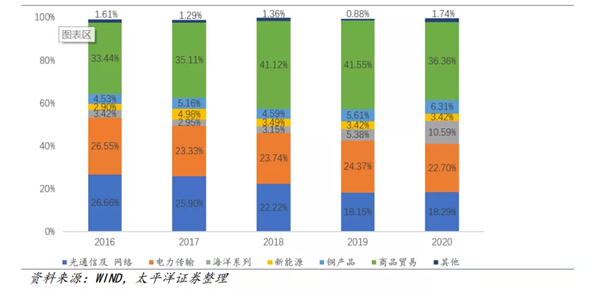

區(qū)別于以往對中天科技光纜龍頭的固有認知,近年來,公司的多元化經(jīng)營逐步開花結(jié)果,尤其是海洋板塊業(yè)務(wù)利潤貢獻已經(jīng)超過50%。

公司的海洋板塊,主要包括海底電纜、海底光纜及接駁盒、海洋工程等,目前公司已經(jīng)完成海纜、勘探、風(fēng)機吊裝于一體的海洋系統(tǒng)工程全產(chǎn)業(yè)鏈布局。

其中,海底電力電纜業(yè)務(wù)是業(yè)績增長最重要的貢獻點,主要用于水下傳輸電能,將海上風(fēng)機發(fā)出的電量送至陸地。被譽為海上風(fēng)電的“絲綢之路”。

海底電纜工程是被世界各國公認為復(fù)雜困難的大型工程。從環(huán)境探測、海洋物理調(diào)查,以及電纜的設(shè)計、制造和安裝,都應(yīng)用到復(fù)雜技術(shù),因而海底電纜的制造廠家在世界上也為數(shù)不多。

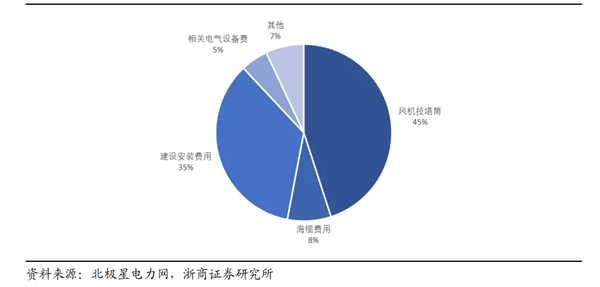

這就使得海底電纜費用高昂,占據(jù)海上風(fēng)電成本的8%,是單項成本最高的零部件環(huán)節(jié)之一。

顯而易見,海上風(fēng)電的發(fā)展前景決定了中天科技的未來業(yè)績。

在雙碳背景下,海上風(fēng)電2020年新增裝機量占全球50%以上。

技術(shù)的突破、成本的下降和不斷增長的需求形成良性循環(huán),這些因素使得海上風(fēng)電處于高速發(fā)展中,25年國內(nèi)裝機有望達到80GW。相較2019年,CAGR達到25%,未來五年國內(nèi)風(fēng)電將保持高成長性。

25年全球新增裝機有望接近150GW,海外市場也將帶來新的需求增量。

故此,得益于海上風(fēng)電行業(yè)的高景氣度,作為海上風(fēng)電重要零部件的海底電纜迎來了前所未有的發(fā)展機遇。這條絲綢之路提供了中天科技業(yè)績增長的動力引擎。

海纜龍頭地位穩(wěn)固

制造業(yè)的一條規(guī)律便是高成本環(huán)節(jié)一定具備較深的壁壘,例如技術(shù)壁壘、產(chǎn)能壁壘、資金壁壘、進入壁壘等等。

海纜這一環(huán)節(jié)同樣如此,較強的技術(shù)壁壘是其他企業(yè)難以迅速進入的阻礙。

首先,由于海纜會被敷設(shè)在強腐蝕、環(huán)境復(fù)雜的海底,因此相對陸纜來說,海纜對耐腐蝕、耐磨等性能要求更高。

從生產(chǎn)的工藝上來看,相比陸上高壓電纜的生產(chǎn)多了約50%的工藝流程,因此價格是相同電壓陸纜的3倍以上。

其次,海上風(fēng)電項目距離陸地較遠,通常采取一次性運輸大長度海纜的方式節(jié)約運輸成本。因此大長度海纜對制造工藝的穩(wěn)定性、一致性要求非常高。

最后,海纜的鋪建涉及到海上作業(yè),需要需要有專門的敷設(shè)船和專業(yè)團隊才能完成,這無疑對施工方提出了更高的要求。

除了技術(shù)壁壘外,也存在著進入壁壘,海纜產(chǎn)品必須首先得到國家相關(guān)認證(國際市場需要 UJ、UQJ認證),對供貨經(jīng)驗和業(yè)績等指標有要求。

具備海纜制造和施工能力的企業(yè)較少,全球來看市場主要參與者包括普睿司曼(意大利)、耐克森(法國)、安凱特(丹麥)、通用電纜(美國,已被普睿司曼收購)、古河電工和住友電氣(日本)。

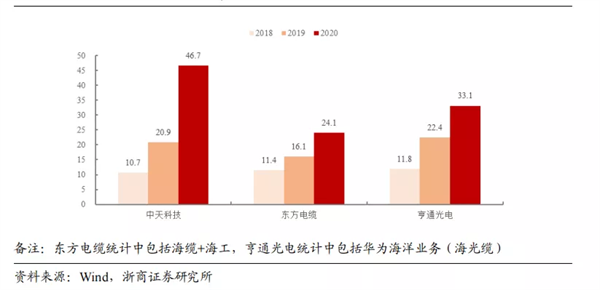

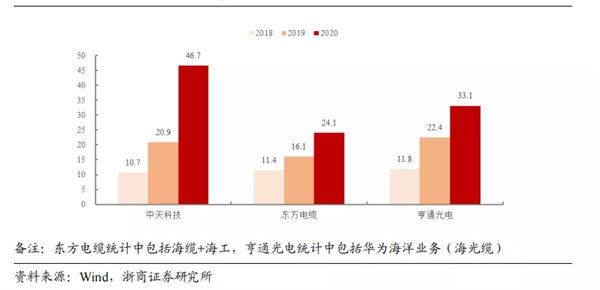

近年來,隨著國內(nèi)廠商在技術(shù)和產(chǎn)品上的突破,國內(nèi)海上風(fēng)電的海纜已基本實現(xiàn)國產(chǎn)替代,主要包括中天科技、亨通光電、東方電纜、漢纜股份四家。

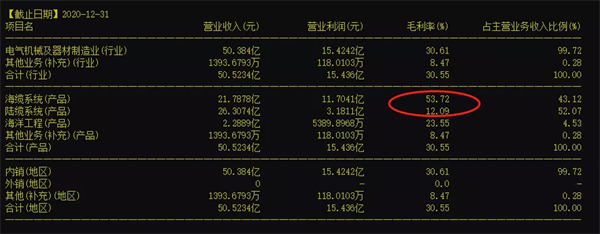

很明顯,誰在海纜領(lǐng)域掌握了先進的制造技術(shù)和市場份額,那么就會獲得超額收益,通過對比海纜和陸纜的毛利率,結(jié)論一目了然。

資料來源:東方電纜2020年報

而中天科技在自2009年以來長期位居國內(nèi)海底電纜市場第一名,海纜領(lǐng)域的行業(yè)地位無出其右。

其淺海光纜、深海光纜國內(nèi)市占率超70%,海底電纜、海底光電復(fù)合纜國內(nèi)市場占有率超 50%。

據(jù)2019年度國內(nèi)海上風(fēng)電項目招標情況測算(總招標容量 10.7GW,對應(yīng)海纜招標金額 148 億元),中天科技、亨通光電、東方電纜、漢纜股份四家分別中標占比為 44%、20%、5%和 2%,中天科技的頭部地位極其明顯。

與此同時,中天科技的產(chǎn)品在業(yè)界具備很強的競爭力,得到了全球范圍的認可,逐項第一的成績便是最好的證明方式。

中天科技是第一個獲得國際UJ、UQJ認證的國內(nèi)廠商;第一個出口美國、歐洲等高端市場;第一個參與我國海馬號4500米深海試驗;第一個實現(xiàn)了我國高壓直流電纜從±160kV到±200kV再到±320kV的“三級跳”;第一個成功開發(fā)研制我國首條世界最大容量±525kV柔性直流電纜。

如公司圓滿交付的東三峽±400kV柔性直流海纜項目,其直流海纜輸電距離約100公里,是目前國內(nèi)電壓等級最高、輸送距離最長的柔性直流輸電海上風(fēng)電項目。

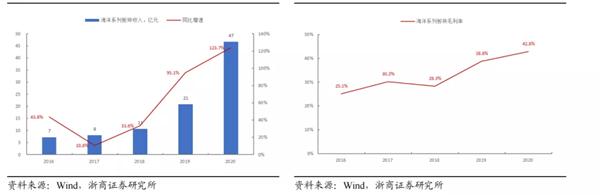

中天科技正是憑此躋身世界一流海纜服務(wù)商,與此同時,業(yè)績也迎來了高速增長期。

更為關(guān)鍵的是毛利率也在上升,這說明了產(chǎn)業(yè)同樣處在高速增長的時期,還沒有進入產(chǎn)業(yè)成長后期需要通過規(guī)模制造增量降價的競爭階段。

在需求高企的背景下,中天科技順勢而為,做出了相應(yīng)的產(chǎn)能擴充計劃。

今年8月,公司投建的南海海纜工廠的中壓海纜項目順利投產(chǎn),標志著南海海纜年產(chǎn)1500公里66kV及以下中壓海纜產(chǎn)能規(guī)模的形成,預(yù)計可滿足 2GW 海上風(fēng)電的場內(nèi)集電。

明年8月,高壓、超高壓海纜系列產(chǎn)品將計劃投產(chǎn)。

南海海纜的順利投產(chǎn)將進一步大幅提升公司海纜產(chǎn)能,中天科技將成為世界前三亞洲第一的海底電纜公司,產(chǎn)能預(yù)計新增70%-80%。

此舉無疑會進一步提升公司競爭實力,在雙碳背景下,公司海纜業(yè)務(wù)板塊有望維持持續(xù)增長態(tài)勢。

海洋工程遠行者

在海上施工業(yè)務(wù)方面,最大的制約條件便是安裝船的數(shù)量。

由于吊裝船的造價高昂,平均造價為3-5億元/臺,該設(shè)備將成為制約海上風(fēng)電行業(yè)部分企業(yè)的最大障礙。

據(jù)中國海洋工程咨詢協(xié)會海上風(fēng)電分會統(tǒng)計數(shù)據(jù),2020年中國海上風(fēng)電安裝船預(yù)期量為 33艘,2021年中國海上風(fēng)電安裝船預(yù)期量為40艘,隨著小兆瓦機組逐漸退出市場,可用船舶或?qū)⒚黠@小于這一數(shù)值。

可以說,海上風(fēng)電安裝船的擁有量決定了這一細分賽道的市場格局。

中天科技早在2019年就已正式進軍海上風(fēng)電行業(yè),成立之初便與招商局重工簽訂了打造“兩型三船”的合作協(xié)議。

其中包括600噸自升式風(fēng)電安裝平臺兩臺,1600噸全回旋浮吊船一艘。現(xiàn)已全部合攏下水。

兩臺600噸自升式風(fēng)電安裝平臺“中天和 7”“中天 8”號船長106米,船寬38.4米,吊重能力達600噸,具備4-8MW風(fēng)機吊裝能力,樁腿達85米,可完成50米水深范圍作業(yè)。

采用連續(xù)式液壓插銷抬升系統(tǒng),抬升速度快,搭配推進系統(tǒng),可自行在風(fēng)場內(nèi)移動。

1600噸全回轉(zhuǎn)浮吊船“中天9”號則具有坐灘作業(yè)能力,船長102米,船寬39.6米,吊機可承載1600噸吊重能力,可完成1300 噸重物的空中翻身,滿足了海上風(fēng)電施工項目沉樁作業(yè)要求,應(yīng)用于目前主流的大功率風(fēng)機。

公司還擁有國內(nèi)最大載重量的海纜敷設(shè)船“中天5”號,船長100.6米,船寬30.48 米。

船上搭載目前國內(nèi)直徑最大、承載量最大的船用電動轉(zhuǎn)盤。可用于超高壓、大截面、大長度海底電纜敷設(shè)。

主海纜單程最大施工距離近60千米,空載吃水達1.4米,特別適合淺灘作業(yè)。

海上風(fēng)電的作業(yè)能力不僅要求具備安裝船這樣的硬實力,技能和經(jīng)驗這樣的軟實力也是決勝的條件之一。

在海風(fēng)肆虐的條件下,將重達幾百噸的風(fēng)機設(shè)備吊起安裝拼接,還需達到嚴絲合縫的標準,其難度可想而知。這就要求企業(yè)具備大量的專業(yè)人才。

中天科技具有海上項目總承包資質(zhì),核心競爭力除了“兩型三船”外更有項目經(jīng)驗豐富的管理團隊。

要知道海上作業(yè)一直以來都不是中國的強項,海洋人才稀缺;而中天科技近年來以每年200-300人的速度擴招海洋業(yè)務(wù)團隊,打造了一只接近1000人的專業(yè)團隊,建立了縱深的人才梯隊。

憑借專業(yè)施工船隊和海上作業(yè)經(jīng)驗豐富的工程團隊,公司先后承建三峽大連莊河海上風(fēng)電、三峽新能源江蘇大豐海上風(fēng)電、華能江蘇大豐海上風(fēng)電、華能射陽海上南區(qū)風(fēng)電施工等項目,已經(jīng)成為國內(nèi)一流的海上風(fēng)電EPC服務(wù)商。

面對當前海上施工業(yè)務(wù)旺盛的需求,基于全國領(lǐng)先的海上施工裝備實力,公司能夠承擔各項海上風(fēng)電施工任務(wù),足以說明該業(yè)務(wù)板塊具備良好的競爭優(yōu)勢,有望順應(yīng)海上風(fēng)電增長潮流,取得更加亮眼的表現(xiàn)。

中天科技未來業(yè)務(wù)有望多點開花。光纖領(lǐng)域景氣度回升,特高壓迎來投資高峰,海洋工程景氣度高企,新能源業(yè)務(wù)初具規(guī)模,高通業(yè)務(wù)風(fēng)險敞口基本鎖定且有效阻隔。

在這些基礎(chǔ)之上,公司有望迎來發(fā)展壯大的良好機遇。

結(jié)語

風(fēng)電的發(fā)展脈絡(luò)特別像兩年前的光伏、鋰電產(chǎn)業(yè),彼時,光伏剛剛完成國產(chǎn)化替代,憑借成本和產(chǎn)能優(yōu)勢迅速攻占全球市場。此后兩年,產(chǎn)業(yè)鏈各環(huán)節(jié)全球市占率達到70%,甚至90%。

在此期間,多個光伏、鋰電產(chǎn)業(yè)鏈的核心環(huán)節(jié)迎來了歷史發(fā)展機遇,誕生出了寧德時代、隆基股份等新能源巨頭。

而風(fēng)電,從整機到零部件齒輪、軸承等多個環(huán)節(jié)存在著巨大的國產(chǎn)替代空間,在規(guī)模制造、降本增效的基礎(chǔ)之上,攻占全球市場迎來行業(yè)高增長這一現(xiàn)象有望在中天科技身上上演。

然而,事物的發(fā)展過程中卻體現(xiàn)著雙面性。熱門行業(yè),歷來是資本追捧之地,這種追捧發(fā)展到一定程度,便會形成賽道的擁擠。這一點,對于海底電纜同樣適用。

隨著東方電纜、起帆電纜、漢纜股份的成長,勢必會對海底電纜原有的市場格局發(fā)起挑戰(zhàn)。顯然,中天科技想要維持龍頭地位還需做的更多。

終究,兩種因素會共同推進海底電纜行業(yè)的前行。

責任編輯: 李穎

關(guān)于我們 | 會務(wù)服務(wù) | 咨詢服務(wù) | 誠聘英才 | 相關(guān)法律 | 會員注冊 | 網(wǎng)站地圖 | 合作伙伴 | 友情鏈接

Copyright © 1999-2024 北京中能網(wǎng)訊咨詢有限公司 版權(quán)所有. All rights reserved.

地址:北京市海淀區(qū)北蜂窩8號中雅大廈A座14層 郵政編碼:100038

電話:010-51915010,30 傳真:010-51915237

支持單位: 中國企業(yè)投資協(xié)會|中國動力工程學(xué)會| 中國電機工程學(xué)會|中國城市燃氣協(xié)會 承辦單位:北京中能網(wǎng)訊咨詢有限公司

京公網(wǎng)安備 11010802020613號

京公網(wǎng)安備 11010802020613號