![]() 政策與經濟

政策與經濟

![]() 政策與經濟

政策與經濟

摘 要

2021年10月份中國生鐵產量創自2018年3月份以來43個月新低。進入2021年4季度,煉焦煤產量增長,季度強度高于往年。供需一增一降,加持2020年滯港澳大利亞煉焦煤消息面的影響,市場一時間充滿了想象。

本文以2017-2019年煉焦煤、生鐵、焦炭季度數據作為比照組,通過對比分析,我們認為:中國生鐵產量2021年12月份不低于今年10月份以來水平,2022年1季度不低于2021年4季度水平。當前的煉焦煤產量已至頂部、生鐵和焦炭產量已處于底部。煉焦煤、鋼鐵、焦炭現貨價格底部已見。

我們同步開展了產運銷研專家問卷調查以及線上專家討論會,調查結果和線上討論支持本文觀點。

即將在2021年12月份召開的中央經濟工作會議,令人期待。

正 文

中鋼協公布2021年10月份生鐵產量為6303萬噸,同比2020年10月份下降17.25%,較2019年10月份降幅為3.89%,較2017-2019年10月份月均水平6295.5萬噸高7.47萬噸或0.12%。

2021年10月份,日產生鐵203.32萬噸,較2017-2019年3年年均水平203.08萬噸高0.24萬噸或0.12%。

中鋼協公布10月份生鐵產量同比下降19.40%,我們比較國家統計局2020年10月份給出的生鐵產量,計算得出降幅為17.25%,2組數據降幅都是兩位數以上。

2021年10月份是自2018年3月份43個月以來生鐵最低產量水平。

2021年10月份,生鐵產量較2020-2021年兩年最高點2020年8月份的7854.6萬噸下降19.75%,較2021年1-9月份水平下降16.16%。面對如此大的波動,我們只能說,這一年生鐵產量月際波動超出想象。

考慮到2020年由于對沖新冠疫情影響,煤鋼產業政策性集中發力,比較2019年同期數據和2017-2019年3年平均水平,我們認為:2021年10月份生鐵產量下降幅度處于可接受區間內,表明鋼鐵生產正在逐步回歸到常態。

2021年1-10月份中國累計生產生鐵7.34億噸,累計同比下降3.2%。

2021年10月份,重點統計鋼鐵企業共生產生鐵5511.58萬噸,同比下降15.69%,生鐵日產177.79萬噸,環比下降3.91%;累計生產生鐵6.32億噸,同比增長0.07%,生鐵累計日產207.94萬噸,同比增長0.40%。

數據表明:重點鋼企生鐵產量降幅低于非重點鋼鐵企業。

從圖1中2017-2021年煉焦煤、焦炭、生鐵季度月均產量關系圖上,我們可以清晰的看到:進入2021年4季度,煉焦煤產量與生鐵產量、焦炭產量發生了明顯分化:煉焦煤產量向上,生鐵和焦炭產量掉頭向下。煉焦煤供不應求的局面出現變化,市場現貨價格快速向國內煉焦煤長協價格收斂。11月18日,山西地方煉焦煤現貨價格快速下跌,柳林低硫主焦煤單日直降1000元/噸。

煉焦煤和焦炭、生鐵產量這種完全反方向的形態并不多見。2017-2021年,絕大部分時間,三者的產量基本都保持同一方向和節奏。

當前,供應沒有與需求保持同向。解決這一問題,或者,煉焦煤產量出現下降,減少供給;或者,鋼材需求打開,提升對煉焦煤需求。

如果兩者沒有發生,煉焦煤市場面臨壓力,市場正在圍繞這一假設展開想象。

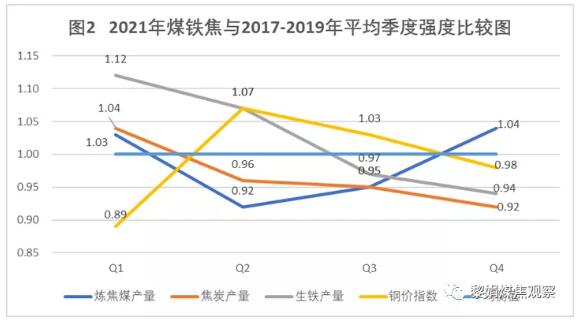

圖2中,我們對2021年煉焦煤、生鐵和焦炭產量季度強度做分析。不考慮較為特殊的2020年,比較2021年和2017-2019年的情形,以2017-2019年各季度水平為對照組。

設定1為各指標均衡位。

我們看到,2021年生鐵產量強度一路下行。

2021年1季度生鐵產量與對照組平均強度比,比值在1.12,產量處于高強水平。這種情況在2021年2季度得到了延續,保持了1.07的強度水平。從3季度開始,這種情況發生了變化,比值快速下降到0.97。從10月份起,再次下降到0.92。

2021年煉焦煤產量則呈現出兩頭高,中間低的情況。

2021年大部分時間,強度水平在均衡位1以下,2、3兩個季度連續低于1的均衡水平。在4季度,煉焦煤和生鐵的產量先是出現了交叉,然后,快速反方向分化移動。

從10月份以來的情形看,生鐵、焦炭產量和鋼材價格3項指標與對照組對比強度快速降到1以下,表明產量、價格已低于對照組同期水平。

唯有煉焦煤,以一枝獨秀的姿態在增加產量的道路上行進,產量強度快速上升到1.04,貌似鋼焦需求兩位數的下降和供給并沒什么關系。

從2017-2021年全周期數據看,鋼價指數CSPI成為煉焦煤產量的反向指標,總是在煉焦煤產量減少的時候上行,而在煉焦煤產量增加的時候下行。

以上,我們對2021年11月之前的煤鋼焦數據做了分析。

我們更為關心的是,接下來的月份煤鋼焦產量和價格會發生什么情況呢?

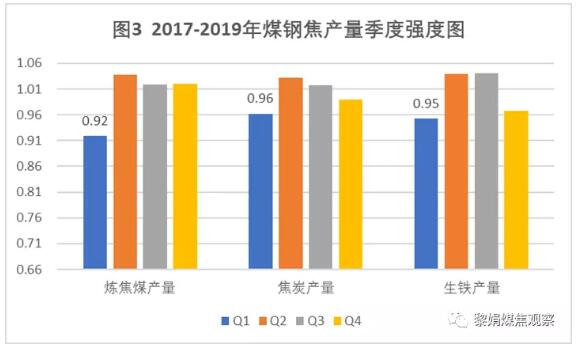

從圖3中,我們觀察到,每年的4季度和1季度是過去幾年生鐵、焦炭和煉焦煤產量強度相對偏低的2個季度。煉焦煤產量的年度最低點出現在4季度的12月份和1季度,1季度煉焦煤產量強度是3個品種4季度和1季度的6個點中最低的。

按照2017-2019年的歷史數據推演,生鐵產量在接下來的2021年12月和2022年1季度,會保持在2021年4季度的水平或者略低。

結合今年10月份生鐵同比兩位數極限減產的情境,我們傾向于生鐵產量2021年12月份不低于2021年10月份以來水平;2022年1季度不低于2021年4季度水平。

根據歷史數據做情境推演,我們看到,煉焦煤產量會在即將到來的2021年12月份和2022年的1季度發生下降現象。今年12月份和明年1季度,我們認為大概率還是會按照這一軌跡行進。

那么,2021年10月份以來,煉焦煤產量增加和生鐵產量減少的矛盾將通過煉焦煤產量下降和生鐵產量增長這一路徑有序得到解決,對此,我們拭目以待。

現下,中國以外的鋼鐵產量已經完全恢復到新冠疫情前的水平,國內鋼鐵產量連續減量已經持續5個月。綜合以上分析,我們認為,2021年11月下旬,已經是鋼鐵、焦炭產量的底部,煉焦煤的產量則已在頂部,全社會煉焦煤庫存開始重新進入去庫狀態。

由于在較短的時間里,三者的現貨價格都出現了超級回落,我們認為:煉焦煤、鋼鐵、焦炭的現貨價格底部已見。

我們同步開展了產運銷研專家問卷調查以及線上專家討論會,調查結果和線上討論支持本文觀點。

即將在2021年12月份召開的中央經濟工作會議,令人期待。

責任編輯: 張磊

京公網安備 11010802020613號

京公網安備 11010802020613號