![]() 政策與經濟

政策與經濟

![]() 政策與經濟

政策與經濟

隨著國內鋼廠第8輪提降全面落地,焦化企業利潤空間進一步被壓縮。盡管近期傳聞有第9輪提降的意愿,但山東、河北、山西等地焦化行業協會呼吁成員避免虧損性銷售。現階段,焦企依然維持一定的限產水平,焦炭延續供需兩弱格局,在焦企庫存壓力偏高且鋼廠需求疲弱的背景下,焦炭價格仍易承壓,預計2205合約期價短期維持低位震蕩。

國內經濟企穩向好 下行壓力減輕

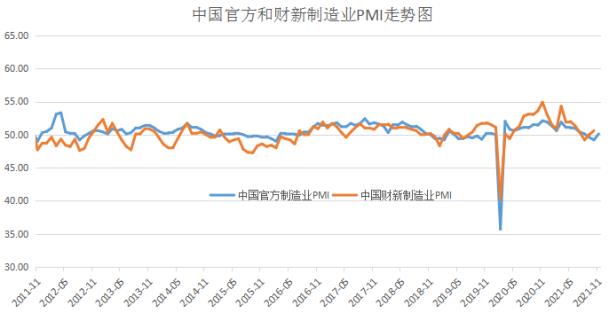

受益于國家出臺的一系列加強能源供應保障、穩定市場價格等政策措施成效顯現,11月份電力供應緊張情況有所緩解,部分原材料價格明顯回落,制造業PMI重返擴張區間,表明制造業生產經營活動有所加快,景氣水平改善。據國家統計局服務業調查中心和中國物流與采購聯合會發布的數據顯示,2021年11月制造業采購經理指數為50.1%,比上月上升0.9個百分點;非制造業商務活動指數為52.3%,比上月略降0.1個百分點;綜合PMI產出指數為52.2%,比上月上升1.4個百分點,三大指數均位于擴張區間,表明我國經濟景氣水平總體有所回升。

其中生產指數為52.0%,比上月上升3.6百分點,升至擴張區間,表明供需兩端均有回升,而主要原材料購進價格指數和出廠價格指數分別為52.9%和48.9%,明顯低于上月19.2和12.2個百分點,表明價格指數大幅回落。受世界經濟持續復蘇、國外圣誕消費季臨近等因素影響,外貿景氣度延續上月改善態勢,新出口訂單指數和進口指數分別為48.5%和48.1%,比上月上升1.9和0.6個百分點,表明我國企業生產經營活動總體擴張步伐有所加快。受益于國內經濟企穩向好發展,焦炭期貨2205合約價格進一步下行壓力顯著減輕。

圖1、2011-2021年中國官方和財新制造業PMI走勢圖

數據來源:寶城期貨

鋼市供需雙弱格局未變

目前螺紋鋼供需雙弱格局未變,周產量環比增1.67萬噸,但同比減量高達24.4%,低供應利好在延續,給予鋼價支撐,需注意得是噸鋼利潤高企,且全年粗鋼平控壓力不大,后續供應仍易回升,重點跟蹤回升幅度。在開工率方面,調研247家鋼廠高爐開工率69.66%,環比上周下降0.69%,同比去年下降16.67%;高爐煉鐵產能利用率75.23%,環比下降0.11%,同比下降17.24%;鋼廠盈利率58.01%,環比增加15.15%,同比下降34.63%;日均鐵水產量201.67萬噸,環比下降0.31萬噸,同比下降44.46萬噸。

與此同時,螺紋需求同樣迎來增量,周度表需延續回升態勢,同比降幅再度低于產量降幅,且鋼價企穩走強刺激投機需求放量,終端采購有所回升,但考慮到后續仍將季節性下降,利好效應難持續,相對利好的是地產政策調整帶來遠月需求改善預期,預期兌現有待利好政策落地。總之,受益于黑色金屬市場回暖,螺紋價格震蕩走高,但考慮自身供需雙弱格局并未實質性改善,價格上行驅動不強,相反高利潤與弱需求下鋼價依舊承壓,強預期與弱現實博弈,鋼價延續低位震蕩,重點關注地產政策變化。

國內焦炭產能利用率開始回升

近期國內焦炭共計降價8輪,累計下跌1600元/噸。最近兩輪降價相比前六輪速度放緩,鋼廠利潤已獲修復,焦化排斥心理增強,挺價意愿較強,焦炭有止跌趨勢。從開工看,上周焦企產能利用率較前一周略有上升。其中河北地區產能利用率上升1.30%,山西地區上升0.30%,華東地區下降0.66%。據統計全國230家獨立焦企樣本:剔除淘汰產能的利用率為67.97%,環比上周減0.09%;日均產量49.34萬噸,減0.06萬噸;焦炭庫存152.73萬噸,減17.23萬噸;煉焦煤總庫存1012.91萬噸,減54.05萬噸,平均可用天數15.44天,減0.80天。焦價下跌放緩,焦企出貨轉好,少量降庫。

國內焦化企業盈利水平有所修復

近期全國焦企噸焦盈利出現回升,雖然焦價依舊出現400元/噸的下調,但是煤價的下降彌補了此前焦價下調帶來的虧損。多數焦企經過3-4周的庫存消耗,已經開始訂購新的焦煤訂單,成本下降較為明顯,最新調研焦企平均噸焦入爐煤成本2907元/噸,煉焦成本降幅超400元/噸,高于焦價降幅,焦企盈利開始上升。據統計,目前全國平均噸焦盈利-6元/噸;山西準一級焦平均盈利-54元/噸,山東準一級焦平均盈利-112元/噸,內蒙二級焦平均盈利-314元/噸,河北準一級焦平均盈利-26元/噸。Mysteel統計樣本鋼廠螺紋鋼(高爐)盈利水平為961.01元/噸,較上周增96.28元/噸。原料價格繼續下跌后,鋼廠盈利水平持續回升。

國內港口焦炭庫存略有回升

近期國內主要港口焦炭庫略有上升,上周沿海18港焦炭庫存182.15萬噸,較前一周上升14.75萬噸。貿易價格下跌50元/噸,港口心態逐步企穩,市場成交較為冷清;第八輪降價落地,工廠價格下調200元/噸。現貿易現匯出庫:準一級焦2800元/噸,一級焦2900元/噸;工廠承兌平倉:二級2610元/噸,準一級2710元/噸,一級2810元/噸,均含稅價。

綜合來看,現階段焦炭價格有止跌企穩趨勢,焦炭出貨好轉,焦炭庫存稍有下降,鋼廠利潤得到修復,鋼廠采購積極性恢復,控制到貨情況好轉,需求向好,焦炭供需有望達成新的平衡,短期內焦炭市場雖偏弱穩運行,但后市繼續下探空間有限,預計有望企穩反彈。因此建議投資者采取逢低做多焦炭2205合約的策略。短期目標位在2900-3000元/噸。

作者簡介:陳棟,主要負責大宗商品的研究分析工作,在多家報刊媒體發表文章,同時負責為投資者撰寫產業政策評論解讀。

責任編輯: 張磊

京公網安備 11010802020613號

京公網安備 11010802020613號