市場(chǎng)驅(qū)動(dòng)因素

電池需求預(yù)測(cè),按行業(yè)劃分

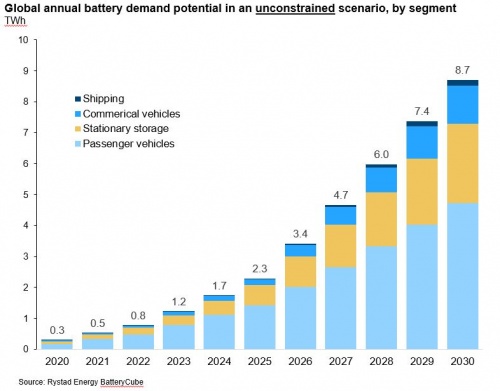

隨著電動(dòng)汽車銷量大幅上升和儲(chǔ)能電池需求大幅增長(zhǎng),睿咨得能源(Rystad Energy)預(yù)計(jì)到2030年全球電池需求量可能會(huì)接近8.7太瓦時(shí)(TWh)。電池循環(huán)壽命通常指的是電池容量降至原始容量的80%所需要的時(shí)間,這意味著電池的續(xù)航里程也下降到了80%。電動(dòng)汽車電池的設(shè)計(jì)循環(huán)壽命通常與汽車的總體預(yù)期壽命 (大約15年)相同,屆時(shí)報(bào)廢的汽車電池可以被重新用于電網(wǎng)儲(chǔ)能。因此,這些電動(dòng)汽車電池最終被用于儲(chǔ)能還需要15年的時(shí)間。然而,可以合理地假設(shè),未來電網(wǎng)儲(chǔ)能電池需求的很大一部分將通過使用改裝的電動(dòng)汽車電池來滿足。將這兩種電池需求結(jié)合起來意味著,未來這兩個(gè)行業(yè)將需要大約20太瓦時(shí)的新電池。根據(jù)睿咨得能源(Rystad Energy)的中期預(yù)測(cè),預(yù)計(jì)到2030年全球電池需求量將接近8.7太瓦時(shí)。乘用車將占大部分需求,其次是儲(chǔ)能、商用車和航運(yùn)。

圖1:在不受限制的情景下,全球每年電池需求量預(yù)測(cè),按行業(yè)劃分

電池需求預(yù)測(cè),按電池化學(xué)成分

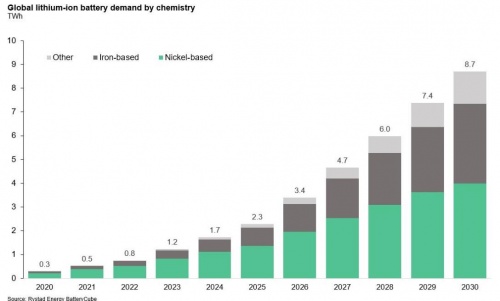

劃分隨著汽車制造商宣布將部分入門車型改用磷酸鐵鋰(LFP)電池,近幾個(gè)月這種電池的發(fā)展勢(shì)頭有所增強(qiáng)。這促使眾多電池生產(chǎn)商開始生產(chǎn)LFP電池,對(duì)中國(guó)現(xiàn)有的市場(chǎng)領(lǐng)導(dǎo)者寧德時(shí)代和比亞迪構(gòu)成了挑戰(zhàn)。因此,今年第二季度,中國(guó)的LFP電池產(chǎn)量首次超過了鎳錳鈷(NMC)電池產(chǎn)量。在之前的評(píng)論中,我們已經(jīng)分析了不同的化學(xué)電池和各行業(yè)的化學(xué)電池需求前景。現(xiàn)在我們來深入研究LFP電池,睿咨得能源(Rystad Energy)預(yù)計(jì),到2030年LFP電池將占電池需求的一半。

LFP電池一直被認(rèn)為是一種過時(shí)的技術(shù),因?yàn)樗哪芰棵芏缺?w14:textfill>高鎳電池低得多,而且由于其堅(jiān)固的二維晶體結(jié)構(gòu)限制了鋰離子來回嵌入和脫嵌,導(dǎo)電性也較低。但最近的技術(shù)創(chuàng)新,如LFP顆粒的碳涂層和鎂摻雜,已將電池的能量密度大幅提高至166瓦時(shí)/千克(見圖1)。LFP顆粒的粒徑縮小(與NCA顆粒相比,縮小到大約1/100)也提供了一個(gè)突破,這增加了表面積,從而增加了導(dǎo)電性。

LFP電池的另一個(gè)好處是,由于LFP晶體結(jié)構(gòu)穩(wěn)固,熱失控的風(fēng)險(xiǎn)較低。鎳鈷鋁(NCA)電池溫度在150攝氏度時(shí)就會(huì)起火,而LFP電池要到270攝氏度才會(huì)開始冒煙,從而降低了車輛召回和死亡的風(fēng)險(xiǎn)。即使在爆炸的情況下,LFP電池起火的風(fēng)險(xiǎn)也很低,這大大降低了乘客的風(fēng)險(xiǎn)。中國(guó)新的《電動(dòng)汽車安全要求》等安全標(biāo)準(zhǔn)的收緊,進(jìn)一步支持越來越多地電動(dòng)汽車使用LFP電池。

電池制造商不斷創(chuàng)新,在電池包層級(jí)提高LFP電池單體能量密度,并減少其他限制。例如,比亞迪的新刀片電池可進(jìn)一步提升電池包的能量密度,因?yàn)?w14:textfill>直接將電池單體安裝在電池包內(nèi)(即從單體到電池包),而不是先拼裝模組,然后再安裝到電池包。這將減輕重量并騰出空間,可以用來容納更多單體。比亞迪稱,從單體到電池包系統(tǒng)將使LFP電池的電池包體積能量密度提高50%,同時(shí)由于省去模組而降低成本。據(jù)中國(guó)的汽車行業(yè)新聞網(wǎng)站蓋世汽車資訊報(bào)道,比亞迪的刀片電池生產(chǎn)成本低至55歐元/千瓦時(shí)。同時(shí),特斯拉也將采用從單體到電池包方案組裝其全新4680電池單體。

電池制造商和電動(dòng)汽車制造商最近的聲明都清楚地表明,LFP電池在短期內(nèi)仍將占主導(dǎo)地位。循環(huán)壽命長(zhǎng)、原材料資源豐富、火災(zāi)風(fēng)險(xiǎn)低,充分充電能力和專利即將到期是支持LFP電池的關(guān)鍵因素。持續(xù)創(chuàng)新將進(jìn)一步縮小與鎳基技術(shù)之間的能量密度差距。

圖2:全球鋰離子電池需求量,按化學(xué)成分劃分

每月話題

面對(duì)需求不斷增長(zhǎng),電池制造商努力平衡技術(shù)轉(zhuǎn)移

面對(duì)需求不斷增長(zhǎng),電池制造商努力平衡技術(shù)轉(zhuǎn)移。鎳錳鈷(NMC)電池因能量密度高目前在快速擴(kuò)張的電動(dòng)汽車市場(chǎng)領(lǐng)先。這些電池的新版鎳含量高,從而提升了電池的能量密度。它們的鈷含量也較低,鈷涉及在危險(xiǎn)條件下開采,而且高度依賴少數(shù)幾個(gè)礦山,這些礦山大多位于剛果民主共和國(guó)。

然而,在較高的溫度下,這些三元鋰電池容易自放電。這可能會(huì)引發(fā)電池溫度急劇升高,也就是“熱失控”,可能會(huì)把電池變成火災(zāi)隱患。軟包電池尤其如此,它是鋰電池三種封裝形式之一。

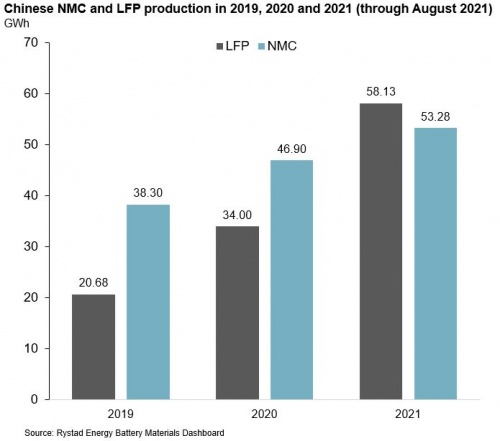

然而, LFP電池技術(shù)正在逐漸趕上,越來越多的乘用車采用這種電池,尤其是在中國(guó)。在過去三年,由于技術(shù)創(chuàng)新,如國(guó)內(nèi)制造商比亞迪的刀片電池以及特斯拉的支持,中國(guó)電動(dòng)汽車市場(chǎng)的LFP電池裝機(jī)量大幅增長(zhǎng)。根據(jù)中國(guó)汽車工業(yè)協(xié)會(huì)的數(shù)據(jù),今年前8個(gè)月,中國(guó)LFP電池產(chǎn)量累計(jì)58.1 GWh,超過了三元電池。

圖3:2019年、2020年和2021年前8個(gè)月中國(guó)NMC和LFP電池產(chǎn)量

電池化學(xué)成分的趨勢(shì)是提升能量密度和降低成本

最近幾個(gè)月,幾家電動(dòng)汽車和電池制造商均宣布,他們將逐步淘汰鈷含量高的化學(xué)電池,這將使LFP電池技術(shù)復(fù)蘇,因?yàn)樗缓杀靖叩拟捇蜴嚒?w14:textfill>

改進(jìn)電池的化學(xué)成分未來將縮小LFP電池和競(jìng)爭(zhēng)對(duì)手NMC電池技術(shù)之間的能量密度差距。

到目前為止,只有幾種電動(dòng)汽車車型仍在使用低鎳NMC電池,大多數(shù)電動(dòng)車使用鎳含量在50%-60%之間的中鎳NMC電池。

未來,高鎳NMC電池以及中鎳和高鎳無鈷電池(鎳含量70%及以上)將越來越多地用于高端車型,以進(jìn)一步提高續(xù)航里程。

盡管是一項(xiàng)老技術(shù),但鐵基電池LFP正越來越受歡迎。大眾、特斯拉和福特等汽車制造商都表示,未來它們的入門車型將改用LFP電池。到2030年,預(yù)計(jì)約26%的電動(dòng)汽車將使用LFP電池。

圖4:2020年全球各地區(qū)幾種常見化學(xué)電池市場(chǎng)份額

鎳供應(yīng)緊張可能會(huì)沖擊NMC和NCA電池

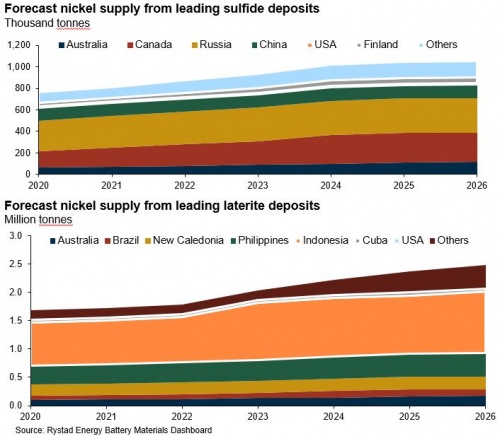

鎳礦主要分為硫化鎳和紅土鎳兩種。如果按含鎳量來分,又分為鎳含量超過99%的一級(jí)鎳和鎳含量低于99%二級(jí)鎳。大約70%的一級(jí)鎳來自儲(chǔ)量較低的硫化鎳礦,其余一級(jí)鎳是采用高壓酸浸工藝(HPAL)從褐鐵礦型紅土鎳礦中提取出來。

電池制造商需要使用高純度鎳作為原料,即只使用一級(jí)鎳。二級(jí)鎳由于鐵含量較高,不適合用于生產(chǎn)電池,而是用于其他行業(yè),如生產(chǎn)不銹鋼。這意味著全球只有不到一半的鎳供應(yīng)量適合用于電池正極材料生產(chǎn)。

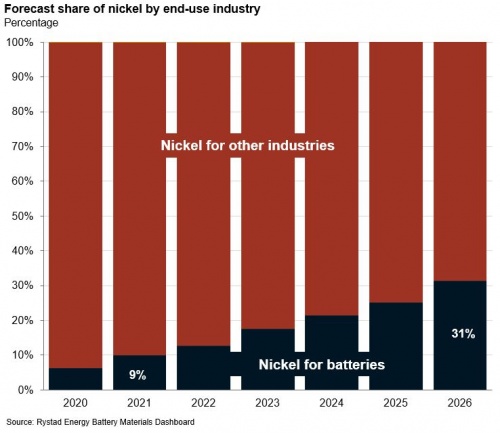

與鋰等用于生產(chǎn)正極的其他主要電池原材料不同,電池市場(chǎng)在短期內(nèi)并不是鎳的主要終端用戶。據(jù)我們估計(jì),不銹鋼行業(yè)目前占全球鎳需求量的70%以上,而2020年電池市場(chǎng)占全球鎳金屬需求的不到10%。

睿咨得能源(Rystad Energy)預(yù)計(jì),不銹鋼行業(yè)對(duì)鎳金屬的需求將以每年約5%的速度增長(zhǎng),而電池用鎳需求將呈現(xiàn)爆炸式增長(zhǎng)。在不受供應(yīng)限制的情景下,到2030年電池可能需要超過100萬噸鎳金屬。

圖5:電池等行業(yè)鎳需求占比預(yù)測(cè)%

在不受供應(yīng)限制的情景下,到2030年電池可能需要超過100萬噸鎳金屬,而去年全球鎳金屬供應(yīng)量約為230萬噸。電池市場(chǎng)需求激增將在不到十年的時(shí)間里給鎳供應(yīng)鏈帶來巨大壓力。

電池行業(yè)的另一個(gè)擔(dān)憂是硫化鎳礦儲(chǔ)量稀少,預(yù)計(jì)這將導(dǎo)致一級(jí)鎳供應(yīng)短缺。大多數(shù)一級(jí)鎳礦位于俄羅斯、加拿大和澳大利亞。硫化鎳礦新發(fā)現(xiàn)非常少,在過去十年里,全球只發(fā)現(xiàn)了一個(gè)重大硫化鎳礦,位于澳大利亞。

睿咨得能源(Rystad Energy)預(yù)計(jì),硫化鎳的供應(yīng)不會(huì)增長(zhǎng)太快,不足以避免全球鎳供應(yīng)短缺,因?yàn)檩^老的硫化鎳礦關(guān)停速度比新礦的發(fā)現(xiàn)速度要快。鎳價(jià)上漲可能會(huì)讓之前不具經(jīng)濟(jì)效益的項(xiàng)目變得可行,如加拿大的Dumont項(xiàng)目,也可能刺激鎳礦商增加電池鎳勘探支出。然而,開發(fā)任何新的供應(yīng)來源都需要數(shù)年時(shí)間,無法解決短期供應(yīng)問題。

圖6:硫化鎳礦和紅土鎳礦儲(chǔ)量最多的幾個(gè)國(guó)家鎳供應(yīng)預(yù)測(cè)千噸

市場(chǎng)價(jià)格

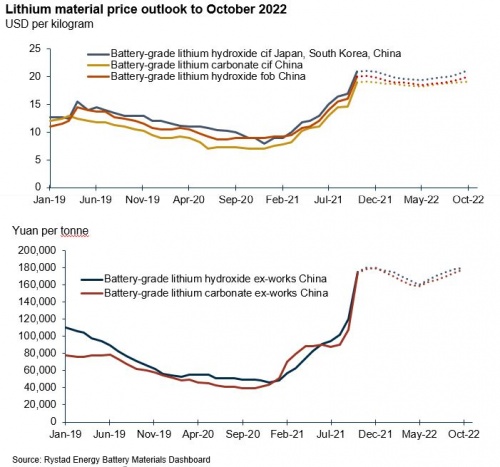

供應(yīng)緊張支撐了鋰礦石和電池原材料價(jià)格

睿咨得能源的月度價(jià)格指數(shù)顯示,2021年10月中國(guó)鋰輝石到岸價(jià)攀升至1080美元/噸,同比上漲181%,主要由市場(chǎng)因素推動(dòng),如頭部企業(yè)收購(gòu)鋰礦和鋰輝石精礦線上拍賣價(jià)格創(chuàng)新高。

由于電動(dòng)汽車在中國(guó)和歐洲廣泛推廣,鋰被列為核心電池原材料,在本十年后半期可能會(huì)出現(xiàn)短缺,這促使許多電池制造商考慮在上游鋰行業(yè)投資,主要為了獲得鋰輝石和鹵水資源。

睿咨得能源的月度價(jià)格指數(shù)顯示,10月初,中國(guó)碳酸鋰進(jìn)口價(jià)格約為19美元左右/千克,較2021年9月上漲了30%,與2020年10月相比上漲了171%。本月初,電池級(jí)氫氧化鋰中日韓到岸價(jià)大約21美元/千克,較上月上漲24%,較上年同期上漲133%。

原料價(jià)格上漲支撐下游原料價(jià)格。由于鋰輝石價(jià)格上漲和中國(guó)拉閘限電,自2021年9月中旬以來,用于生產(chǎn)電池正極的碳酸鋰和氫氧化鋰價(jià)格一直在上漲。

圖7:鋰原料價(jià)格展望,到2022年10月

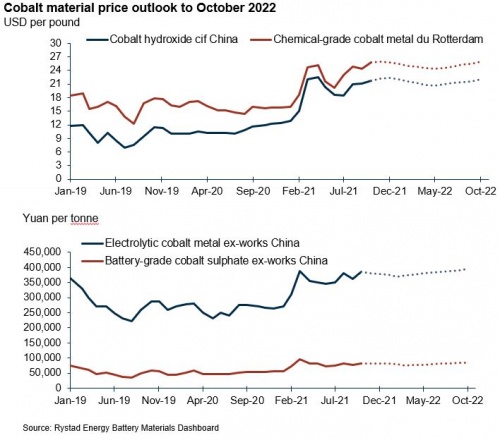

限電致鈷材料產(chǎn)量下滑、價(jià)格上漲

中國(guó)拉閘限電限制了鈷材料產(chǎn)量,導(dǎo)致價(jià)格上漲。限電已導(dǎo)致中國(guó)(主要在江蘇省)一些鈷冶煉廠和鈷生產(chǎn)商產(chǎn)量下降,金屬鈷價(jià)格因此上漲。

2021年10月,中國(guó)電解鈷出廠價(jià)格為38.5萬元/噸,較上月上漲6.4%。

由于交易更加活躍,歐洲鈷價(jià)也有所上漲。2021年10月,化工級(jí)金屬鈷鹿特丹交貨價(jià)約為25.80美元/磅(見圖3),較上月上漲5.7%。

睿咨得能源(Rystad Energy)預(yù)計(jì)中國(guó)的金屬鈷生產(chǎn)商10月將保持低開工率,產(chǎn)量主要用于完成之前的訂單。由于全球市場(chǎng)供應(yīng)緊張,預(yù)計(jì)中國(guó)和歐洲的鈷價(jià)格將繼續(xù)上漲。

圖8:睿咨得能源(Rystad Energy)對(duì)鈷原料價(jià)格的展望,到2022年10月

鎳含量提高使硫酸鎳需求增加、價(jià)格上漲

由于動(dòng)力電池行業(yè)對(duì)硫酸鎳需求增加,睿咨得能源的價(jià)格指數(shù)顯示,10月中國(guó)電池級(jí)硫酸鎳的出廠價(jià)格為3.8萬元/噸,較上月上漲0.8%。

近年來,電池生產(chǎn)商已將鎳鈷錳(NCM)和鎳鈷鋁(NCA)電池中的鎳含量提高至高達(dá)90%,目的是降低鈷含量,以降低原料成本。

睿咨得能源預(yù)計(jì),到2030年,高鎳電池將占據(jù)最大的市場(chǎng)份額,略高于高鐵電池,而其他解決方案將遠(yuǎn)遠(yuǎn)落后于這兩種電池類型。但鎳供應(yīng)短缺可能會(huì)影響這一預(yù)測(cè),因?yàn)閯?dòng)力電池行業(yè)可能不得不與鋼鐵等其他行業(yè)爭(zhēng)奪鎳供應(yīng)。

同時(shí)鎳礦開采商沒有找到足夠的電池生產(chǎn)所需質(zhì)量的新鎳儲(chǔ)量,因此,汽車制造商和電池生產(chǎn)商可能不得不尋求替代電池化學(xué)物質(zhì)來滿足需求。

圖9:鎳原料價(jià)格展望,到2022年10月美元/噸

Rystad Energy是一家專注于能源行業(yè)的商業(yè)咨詢公司,為全球與能源行業(yè)相關(guān)的客戶提供數(shù)據(jù)、分析工具、研究報(bào)告和咨詢服務(wù)。公司成立于2004年,總部在挪威奧斯陸,目前在全球設(shè)有30多個(gè)分公司及辦公室。在中國(guó)設(shè)立有兩個(gè)分公司,分別在北京和上海。Rystad Energy官方中文名--睿咨得能源。

睿咨得北京辦公室

中國(guó)北京市朝陽(yáng)區(qū)建國(guó)門外大街1號(hào)國(guó)貿(mào)寫字樓1座34層3428室

睿咨得上海辦公室

中國(guó)上海市靜安區(qū)南京西路1168號(hào)中信泰富42層

京公網(wǎng)安備 11010802020613號(hào)

京公網(wǎng)安備 11010802020613號(hào)