![]() 新能源

新能源

![]() 新能源

新能源

“動力電池回收是新能源行業的下一個收益風口,是百年才有的機遇。”今年9月上市公司格林美(SZ:002340)對投資者明確表示。

格林美高調的看好背后,是動力電池回收市場的熱度升溫。隨著新能源汽車的滲透率越來越高,關于動力電池回收的政策暖風頻吹。

一般動力電池的服役年限在5年左右,結合中國新能源汽車產業首批推廣應用在2013-14年之后,第一批動力電池己經到達退役年限,今后將迎來較為持續且不斷擴大的動力電池回收市場。也就是說,整個市場才剛剛起步。

中國汽車技術研究中心數據顯示,2020年國內累計退役的動力電池超過20萬噸(約25GWh),市場規模達到100億元。而機構預計,2020年-2030年動力電池回收市場有望超過2000億元。

但整個行業高速發展預期的背后,同時存在行業散亂、標準缺失、“正規軍”打不過“黑作坊”等亂象。當前尚無明確的行業數據顯示,究竟新能源汽車行業有多少鋰電池已被回收,而由工信部認證的合規鋰電池回收企業產能卻處于空置狀態。

以行業內的龍頭上市公司格林美為例,其回收處理的廢舊電池(除鉛酸電池外)占中國報廢總量的10%以上,但近幾年其業績一直青黃不接,股價表現也不溫不火,直到今年鋰電池原料價格暴漲才迎來業績改善。

雖然市場看似前景大好,但很難說是風口還是坑口。除了“非正規渠道”的分流、現有產能大量閑置的問題,對于電池回收的相關規范和技術標準也需加緊制定。

曾經的“偽風口”

目前國內大多數的鋰電池回收產能處于空置狀態。

動力電池回收過去長期都是較為慢熱的行業。這個賽道曾涌入不少玩家,也被媒體大肆宣揚,但其發展卻不溫不火,最終被證明是偽風口。這背后的原因是多方面的。

首先,彼時動力電池的退役潮尚未到來,整體的市場規模仍然較小。

我國新能源汽車產業首批推廣應用在2013-2014年之后,其銷售量的高潮是從2015年開始,并在2016年和2017年持續爆發;加上動力電池的有效壽命普遍在4-6年間,因此此前第一批動力電池的退役高峰尚未到來。

其次,在這一輪鋰電原材料暴漲之前,無論是再生利用還是梯級利用,動力電池回收的經濟效益都比較低。

金屬價格的波動會最終決定動力電池回收市場的盈虧,而金屬價格又是受資源供給、技術進步、下游市場多重因素影響。以格林美為例,2019年鈷金屬價格從2018年的均價56萬/噸暴跌到均價低于25萬元/噸,這也導致其2019年的營收和凈利潤僅實現了個位數的增長。

另外,行業散而亂、“劣幣驅逐良幣”的問題一直存在。

跟家電回收行業一樣,不具備相關資質的小作坊式企業加工成本低,能以高價“搶貨”。而正規動力電池回收企業嚴格按照國家要求經營,配備專業設備、技術和人員,因此成本更高,很難回收到退役電池。

在如此不對稱的競爭下,大多數退役電池流入非正規渠道,去向不明。2020年我國動力電池累計退役總量約20萬噸,但據GGII數據,2020年全國退役動力電池回收量僅4.2萬噸。這之間的差距多達16萬噸。

但截至今年8月底,國內由工信部認證的合規企業鋰電池拆解和回收的產能有100萬噸以上,對應去年全國退役動力電池回收量僅4.2萬噸,即使算上3C、電動工具等領域報廢的鋰電池,大多數的鋰電池回收產能仍處于空置狀態。

值得一提的是,鋰電池回收利潤率較高的是三元電池,磷酸鐵鋰電池回收利潤較薄,且目前動力電池市場上磷酸鐵鋰有“回歸”之勢,這也會一定程度上影響到整個動力電池回收市場的容量。

時機逐漸成熟

此前阻礙行業快速發展的三個關鍵因素中,其中的退役高峰和經濟效益的障礙都得以掃除。

今年是國內第一批動力電池到達退役年限的關鍵年,因此被不少人認為是動力電池報廢的“元年”。今后的市場將會持續不斷擴大。

疊加今年新能源汽車銷量和市場滲透率的快速提升,以及上游原材料價格的暴漲,動力電池回收市場正站在一個騰飛的起點上,時機已經逐漸成熟。

可以看到,此前阻礙行業快速發展的三個關鍵因素中,其中的退役高峰和經濟效益的障礙都得以掃除。

從年初以來,我國新能源汽車產銷量不斷創新高,市場滲透率也迅速提升。據中汽協統計,今年10月,我國新能源汽車產銷分別完成39.7萬輛和38.3萬輛,同比均增長1.3倍,新能源汽車滲透率達到16.4%,而新能源乘用車市場滲透率更是達到了驚人的18.2%。

汽車市場快速發展,動力電池的裝機量和后續的回收利用市場規模也將隨之逐步擴張。數據顯示,2021年1-10月,我國動力電池產量累計159.8GWh,同比累計增長250.0%,裝機量累計107.5GWh,同比累計上升168.1%。

此外,爆發的動力電池裝機需求帶動了上游原材料價格的暴漲,增厚了動力電池回收的收益。

今年10月,倫鎳大漲4.6%至20963美元/噸,創下2014年5月以來的歷史新高,較去年價格幾乎翻了一番。截至今年12月6日,國內電解鈷現貨均價449000元/噸,也已升至2018年11月以來的高位。

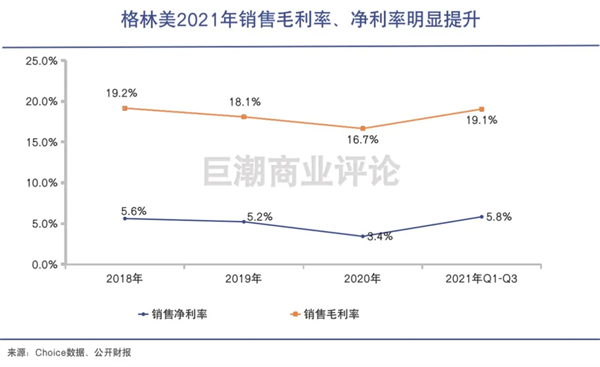

同樣以格林美為例,受到電池原材料(即回收產成品)漲價影響,格林美前三季度凈利潤同比增速達到120%,遠高于營收增速49.14%,毛利率相比2020年全年也提高了2.39個百分點。

目前動力電池回收市場配套政策不健全,行業技術規范不完善、尚未建立完整的追溯系統等問題尚未解決,繼續困擾著市場的發展。

不過,今年以來關于動力電池回收的政策暖風頻吹,為動力電池回收助力,也不斷給資本市場的情緒加碼。

最新的一條政策是,11月18日工信部發布的《鋰離子電池行業規范條件(2021年版)》(征求意見稿),該文件鼓勵企業在產品前端設計增加資源回收和綜合利用,健全鋰離子電池的生產、銷售、使用、回收、綜合利用等生命周期資源綜合利用。

除了未來隨著新政策出臺、規則不斷完善,動力電池回收市場的混亂局面將逐漸向更有秩序的方向發展,這是可以預見的。

內卷:步鉛酸電池后塵?

過多的玩家、過高的回收產能,也讓業內人士擔憂,未來鋰電池回收產能利用情況不確定性很大。

如前文所言,截至今年8月底,國內由工信部認證的合規企業鋰電池拆解和回收的產能有100萬噸以上,對應去年全國退役動力電池回收量僅4.2萬噸,大多數的鋰電池回收產能仍處于空置狀態。

今年11月23日,工信部又發布了動力電池回收利用行業符合《新能源汽車廢舊動力蓄電池綜合利用行業規范條件》企業名單(第三批)的20家企業名單公開征求意見。如能順利通過,則合規企業則將擴充到67家,合規產能則將進一步增加。

企查查數據顯示,目前我國現存“動力電池回收”相關企業共1.5萬家,2020年全年新增2579家,2021年上半年新注冊了9435家,同比增長2611.2%。毫無疑問,其中絕大多數的企業都在工信部認證的合規回收企業名單之外。

官方認證合規企業固然是對行業發展的規范,但過多的玩家、過高的回收產能,也讓業內人士擔憂,未來鋰電池回收產能利用情況不確定性很大。

目前,應用更加廣泛、技術更成熟的鉛酸電池回收企業的產能利用率僅在30%左右,除了有相當多的廢舊鉛酸電池流向小作坊之外,也與市場回收產能過多不無關系。

這樣的局面對于市場上頭部玩家來說無疑是個壞消息:整個行業發展的紅利無法獨享,除了被不合規的小企業錯位打擊之外,還要面臨競爭對手的殘酷競爭。

100萬噸合規產能,爭奪4.2萬噸退役電池回收量,這樣的競爭局面看起來比當前的鉛酸電池回收行業更為內卷和殘酷。在此背景下,頭部企業只得依靠自身的先發優勢、技術優勢等爭奪市場。

以格林美為例,其在今年和億緯鋰能簽署10,000噸鎳產品定向循環利用合作備忘錄、與孚能科技簽署建設廢舊動力電池及電池廢料綠色處理產業鏈戰略合作框架協議,打通了新能源電池廠的綠色供應鏈合作通道。

不過格林美的對手們也同樣不容小覷,包括寧德時代的子公司邦普循環、華友鈷業、贛鋒鋰業等上游資源巨頭等。

整個行業的快速發展是比較確定的方向,但要在整個行業的貝塔的基礎上,爭取到自身的阿爾法,對于任何一個合規玩家而言都并非易事。

寫在最后

今年以來,新能源汽車市場的大爆發,及上游原材料的暴漲,讓資本市場的目光投向了原料端,進而關注到了鋰電池回收這塊“大蛋糕”。

一個剛剛起步,有著廣闊成長空間的賽道固然值得關注,但行業散亂、標準缺失、“正規軍”打不過“黑作坊”等問題也給行業前景增加了巨大的不確定性。

風口還是坑口,關鍵的決定性變量還在于政策的監管。

市場普遍預期,隨著回收體系的完善和行業環保監管的嚴苛執行,鋰電池回收的市場集中度有希望向頭部企業聚攏,但這個過程與動力電池生產相比,要漫長得多。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號