![]() 新能源

新能源

![]() 新能源

新能源

這樣一家經歷十幾年風雨不倒、以“穩”字優先的企業,想在科創板上市,被交易所發問詢函質疑最多的問題之一,卻是“發行人是否具有持續經營能力”。

2020年12月,高瓴資本豪擲158.41億元,拿下隆基股份(601012.SH)6%股份。

彼時的隆基股份已經坐穩全球光伏硅片、組件雙第一的位子,年內股價漲幅也超過兩倍。市場驚嘆不已的同時,也折服于張磊“追高買漲”的勇氣。

對于2021年A股的光伏行情而言,這僅僅是個開始。

截至12月10日,2021年以來Wind光伏指數上漲了69.98%。其中,高瓴資本對隆基股份的股權投資,浮盈已過100億元。

高瓴資本一年賺100億,不過是中國光伏資本故事新的一章。

從2005年無錫尚德在美股上市開始,16年間光伏行業的資本浪潮經歷了幾度漲落,誕生過中國首富,也清掃出一大批破產企業。

某種意義上,2021年,光伏又回到了起點。

2021年9月30日,上交所發布科創板上市委審議會議結果公告,晶科能源股份有限公司(下稱“晶科能源”)發行上市(首發)申請獲通過。

12月13日,阿特斯太陽能(CSIQ.O)旗下子公司阿特斯陽光電力集團股份有限公司(下稱“阿特斯”),將在科創板首發上會。

如果阿特斯成功過會,將標志著,當年出走美股的光伏巨頭們,但凡活下來的,2022年或將全部在A股重聚。

光伏退潮,再退潮

過去十幾年間,中國光伏產業潮起潮落,經歷了好幾波洗牌。

2005年12月,無錫尚德(STP.N)率先登陸紐交所,創始人施正榮以23.13億美元的市值身家,成為了2006年初的中國首富。

此后幾年間,中國光伏企業爭相涌向大洋彼岸上市:2006年有阿特斯太陽能、天合光能(TSL.N);2007年是英利能源(YGE.N)、晶澳太陽能(JASO.O)、賽維LDK(LDK.N);再到2008年的昱輝陽光(SOL.N);2010年5月,晶科能源控股有限公司(下稱“晶科能源控股”)(JKS.N)也在紐交所上市。

資本的大浪涌來,美股上市讓不少人身價倍增,但幾年后退潮的速度也超乎所有人想象。

2011年底,歐盟、美國開始針對中國施行“雙反”(反傾銷和反補貼)調查,接著針對中國出口的光伏產品出臺高昂的加稅,中國光伏產業遭到了嚴重打擊。

“雙反”施行一年后,2013年3月,前“光伏組件一哥”無錫尚德宣布破產,11月啟動退市程序;2012年,賽維LDK凈虧損10.5億美元,盡管地方政府曾輸血救助,但賽維LDK仍于2015年5月被迫離開紐交所。

相似的故事也發生在昱輝陽光,其2012年大虧2.43億美元后,逐漸淡出江湖。2020年,昱輝陽光再次引起關注,原因卻是旗下三家子公司被宣布破產重整,此時的昱輝陽光已在美股改名“瑞能新能源”。

盡管在海外遭遇“雙反”調查,但得益于中國加強對于光伏產業的扶持力度,國內新增光伏裝機量再次迎來迅猛發展。

一直到2018年,“531新政”出臺,光伏產業的又一輪退潮發生了。

2018年6月1日晚,國家發改委、財政部和國家能源局聯合下發《關于2018年光伏發電有關事項的通知》:大幅收縮享有補貼的光伏新增裝機總量,度電補貼每千瓦時下調5分錢;除5月31日前并網的電站,年內不再新增有補貼的普通光伏電站指標;有補貼的分布式光伏指標收緊為全年僅有10GW指標。

這些新規意味著光伏產業的高補貼急速縮水,整個行業面臨“斷奶”風險。這就是光伏業內所稱的“531新政”。

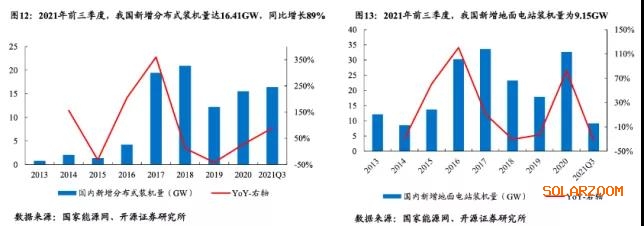

開源證券研報顯示,2018年國內新增分布式光伏裝機量同比增速快速下滑,而新增地面電站光伏裝機量出現負增長。

來源:開源證券研報

市場對于“531新政”的反應,一如當年“雙反”:投資者拋售手中的光伏股票,各家企業市值一落千丈。其中,英利能源因市值低于紐交所掛牌要求,當年6月停止交易,7月退市。

每年新能光伏裝機量的變化,幾乎就是光伏產業發展的縮影。

從中國光伏行業協會報告可見,2018年光伏裝機量同比下滑,2019年跌進谷底。時至今日,2021年國內的年度光伏新增裝機規模或將回到2017年水平。

來源:CPIA 《中國光伏產業發展路線圖(2020版)》

重回A股團聚

從兩輪退潮中活下來的企業,如今差不多都已回到A股,或在回A路上。

天合光能(688599.SH)與晶澳科技(002459.SZ)的回國步伐最快。2015年,天合光能與晶澳太陽能先后提出私有化要約,并分別于2017年、2018年從美股退市。

2019年1月21日,天業通聯披露重大資產重組預案,擬作價12.7億元置出全部資產,同時以發行股份的方式作價75億元購買晶澳太陽能100%股權。同年12月,天業通聯改名“晶澳科技”。

僅僅用了一年半不到的時間,晶澳科技就通過“借殼”,從美股回轉A股上市。

與晶澳科技不同,天合光能選擇的是科創板IPO上市,回A之路走得稍顯漫長。

2018年2月,從美股退市近一年的天合光能開始接受上市輔導,2019年5月申請科創板上市,中途兩次暫緩進程,直到2020年3月終于通過首發上會,同年6月正式上市交易。

晶科能源控股的回A之路,又與前兩家企業有所不同:其并未選擇從美股退市,而是將拆分國內子公司晶科能源單獨上市。

2020年10月底,子公司晶科能源完成31億元的股權融資,滿足在科創板上市的資格。2021年9月30日,晶科能源首發上會通過,距離回A上市只差最后臨門一腳。

目前來看,回到A股的光伏企業市值都得到迅速攀升。截至12月10日,晶澳科技與天合光能的市值分別已經突破1400億元、1600億元,股價年內漲幅分別高達126.99%、253.83%。

天合光能年內股價走勢。來源:Wind

市值與融資渠道,是重回A股的一個很現實的考量。受國家政策影響,光伏企業此刻回A上市,無疑能獲得數倍于美股市場的估值。

以回A成功的晶澳科技與天合光能為例,其當前的動態市盈率分別為97倍、106倍,而阿特斯母公司阿特斯太陽能在納斯達克的動態市盈率僅25倍多,對應市值20億美元(127.55億元人民幣)左右。

根據阿特斯披露的招股書顯示,本次擬發行新股占總股本的15%,使用募集資金的投入項目總額為40億元。以最保守的計算方式估計,如果募集資金剛好滿足項目總額,則阿特斯上市后的市值將超過266億元,這一數字是母公司當前市值的兩倍以上。

面對中美市場如此懸殊的差距,選擇回A幾乎是光伏巨頭們必然的選擇。

2017年12月,阿特斯太陽能曾宣布將進行私有化退市,但在2018年11月,私有化進度叫停,阿特斯太陽能最終還是選擇了與晶科能源相似的分拆上市之路。

2020年7月,阿特斯太陽能宣布啟動回A,旗下重要子公司阿特斯將在國內科創板單獨上市。

2020年9月,天眼查顯示,阿特斯發生工商變更,公司20.41%股權轉讓給了12位投資人。其中既有公司的員工持股平臺,也有比亞迪(002594.SZ)這樣的新能源巨頭,還有一批外部投資基金。

來源:阿特斯招股書

值得一提的是,阿特斯母公司阿特斯太陽能的注冊地在加拿大,其實控人瞿曉鏵、張含冰夫婦也都是加拿大國籍。通過引入比亞迪等投資人,阿特斯從外商獨資企業轉變為中外合資企業,降低了上市門檻,正式開啟了回A之路。

2021年12月13日,阿特斯終于來到了首發上會的日子,只要通過,明年它將與老對手們在A股重聚一堂。

在阿特斯之后,前中國首富、無錫尚德的創始人施正榮也要回來了。

2020年11月,亞洲硅業(青海)股份有限公司(下稱“亞洲硅業”)披露了科創板IPO申報稿,并于2021年9月30日更新了材料。亞洲硅業由施正榮與妻子實際控制,是一家多晶硅生產企業,處于光伏產業鏈的上游。

光伏組件還賺錢嗎?

在業內,阿特斯一向以“穩健”著稱,其創始人瞿曉鏵曾對外表示,不想做老大。

根據世紀新能源網的統計,2011年全球光伏組件出貨量第五名是阿特斯,過了十年,2020年出貨量第五仍然是阿特斯。

而當年排在阿特斯前面的無錫尚德、英利能源,已經被晶科能源、晶澳科技等后起之秀所取代。

但這樣一家經歷十幾年風雨不倒、以“穩”字優先的企業,想在科創板上市,被交易所發問詢函質疑最多的問題之一,卻是“發行人是否具有持續經營能力”。

在12月6日對上交所的回復中,阿特斯表示,2021年1~9月,公司歸母凈利潤和扣非后歸母凈利潤分別為-2.08億元和-4.83億元,分別同比下降112.83%和138.73%(未經審計);同時,預計2021年度歸母凈利潤為0.11~1.22 億元,扣非后歸母凈利潤為-4.30~-3.19億元。

Wind數據顯示,這將是阿特斯自2014年以來歸母凈利潤最低的一年。事實上,阿特斯的業績隱憂去年已經出現。2020年,阿特斯總營收同比增長7.38%,但扣非后歸母凈利潤大幅下滑42.30%。加上各類政府補助等,阿特斯當年的歸母凈利潤才達到16.13億元,同比減少7.99%。

在外人看來,光伏產業近幾年的發展呈烈火烹油的勢頭,阿特斯為何卻增收不增利,差點要虧損?

一位行業分析師向時代財經指出,近年來光伏硅料、硅片等原材料價格不斷上漲,行業的利潤更多被產業鏈上游企業賺走,位于行業下游的光伏組件企業的利潤率因此出現下滑。

光伏產業鏈圖譜。來源:國泰君安證券研報

在招股書(上會稿)中,阿特斯也將公司業績下滑歸因于“原材料價格、境外運輸價格的波動”。

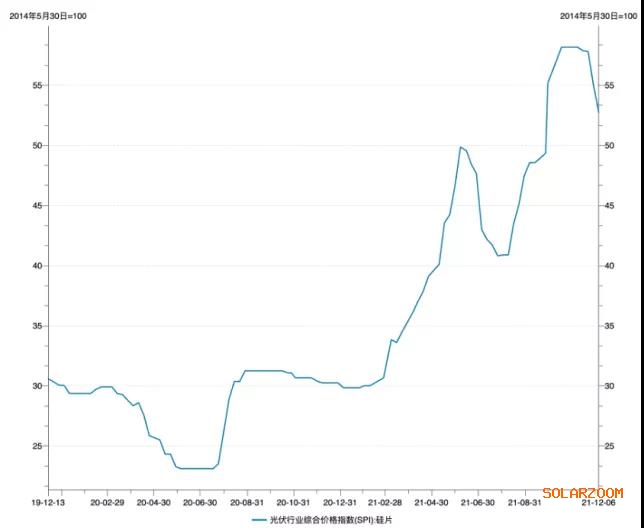

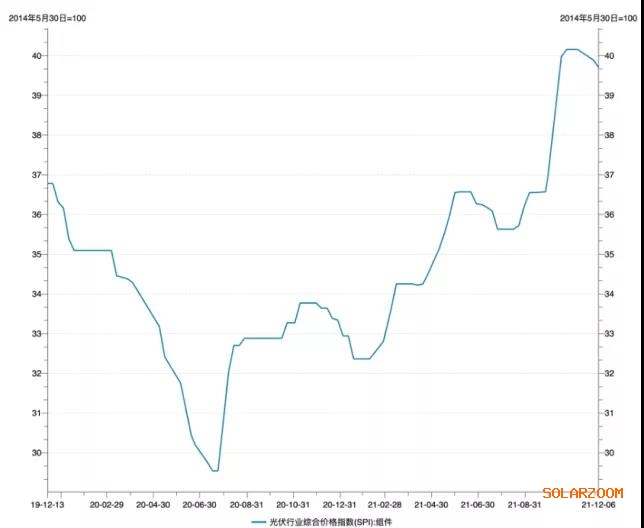

Solarzoom數據顯示,從2020年初至今,硅片價格指數上漲了75.53%,同期的光伏組件價格指數漲幅僅為9.88%。

硅片價格指數。來源:Wind

組件價格指數。來源:Wind

到了11月,居高不下的硅片價格終于開始松動。11月30日,硅片龍頭隆基股份(601012.SH)宣布硅片降價;12月2日晚,中環股份(002129.SZ)公布的最新單晶硅片價格,對比11月也全面下調。

然而,這一降價或許來的有點晚了。

阿特斯在招股書中表示,雖然“硅基材料的市場價格呈現穩中有降的趨勢”,但是預計2021年全年扣非后的經營業績仍將出現虧損。

12月9日、10日,時代財經以郵件、電話等方式聯系阿特斯,詢問公司如何看待2022年原材料行情,是否考慮加強上游硅片生產投入等問題。對方工作人員表示,之后將由專人回復采訪郵件,當時截至發稿時尚未收到回復。

阿特斯在給交易所的回復中則強調,公司在技術研發、經營等方面與同行業公司沒有重大差異,組件單價并非公司組件業務毛利率下滑的原因,而是組件的生產經營成本增加導致。

海外運輸價格上漲,是阿特斯認為成本上升、業績下滑的另一大原因。

上海航運交易所數據顯示,目前中國出口集裝箱運價指數相較于疫情前已經翻了三倍多,并且今年以來始終居高不下。

相比同行,阿特斯的海外營收更高,更容易受到海運價格影響。2021年上半年,同行業公司境外收入比例平均為66.47%,而阿特斯高達81.60%。

阿特斯遇到的這兩大難題也是行業普遍的問題。12月10日,一家光伏組件企業工作人員告訴時代財經,海運運費和原材料漲價,是他們公司2021年利潤率下滑的主要原因。

根據阿特斯給交易所的三輪答復函,今年行業內企業大多是“增收不增利”的狀態,毛利率平均下滑4.21%。

例如,晶澳科技上半年總營收大增48.77%,歸母凈利潤漲幅僅1.78%;晶科能源總營收下滑僅0.78%,歸母凈利潤跌幅卻達到9.50%。

光伏組件企業“增收不增利”的問題,在下半年有所緩解。

阿特斯在12月6日對上交所的回復中表示,“綜合毛利率由2021年上半年的6.19%以及2021年第二季度的 7.70%增加至2021年第三季度的10.54%“。

上述光伏組件企業工作人員也告訴時代財經,“隨著年初低價訂單完成之后,光伏組件的出廠價格也在逐步提高,所以公司的利潤率在下半年有所修復。”

成本過高成為了光伏組件企業2021年的業績增長桎梏,隨著2022年光伏組件一線企業全部回A,新的一輪競爭或將剛剛開始。

面對老朋友、新對手們,投資者也將在同一個市場內,用股價給各家公司的表現作出公平的“打分”。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號