![]() 新能源

新能源

![]() 新能源

新能源

繼國內多晶硅多個產品價格開始下滑的消息于今天公布后,數家硅片采購商對能源一號表示,硅片市場正與硅料商博弈,目前硅料價格確實有下調趨勢,但成交量不大。

硅業分會的消息顯示,本周國內單晶復投料價格區間在23.3-24.3萬元/噸,成交均價下滑至23.86萬元/噸,周環比跌幅為4.94%;單晶致密料價格區間在23.1-24.1萬元/噸,成交均價下滑至23.62萬元/噸,周環比跌幅為5.14%。

如果聯想到2022年部分多晶硅投資項目將逐一落地的話,未來多晶硅總產能將會快速擴張。260元每公斤的高價支撐力度會不足,因此短期內多晶硅價或將迎來拐點。

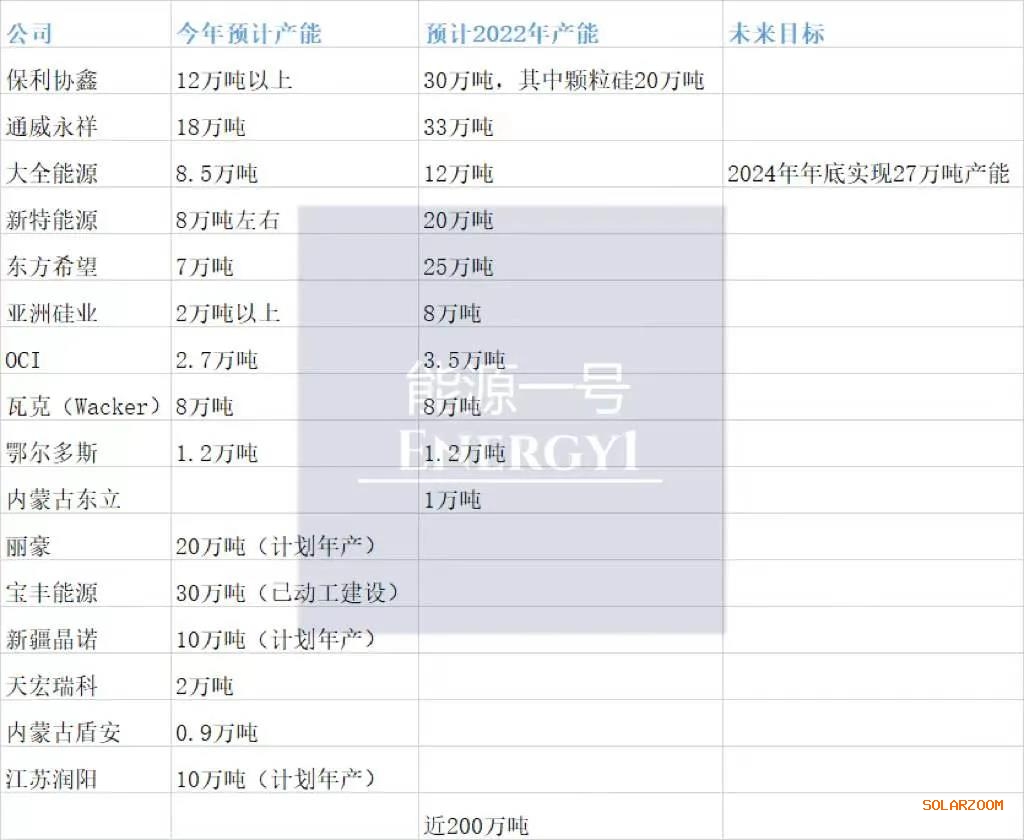

截至目前,包括通威股份、保利協鑫、大全能源、東方希望、特變電工等重量級巨頭都分別公布了2022年的產能目標、擴產進度或產量實現情況,加上潤陽、晶諾等多晶硅新企業都在陸續“上線”,明年預計多晶硅的總產能將走向近200萬噸。(下圖僅供參考,不確定是最終數據,以各大公司公布為準)

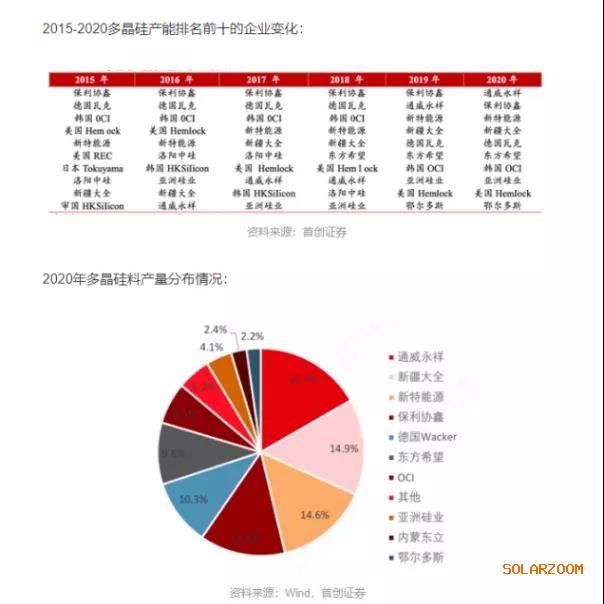

據硅業分會數據,2020年,我國的多晶硅產量約為39.6萬噸。而來自中國光伏行業協會的數據,2017-2019年中國前十多晶硅企業產量占國內多晶硅總產量的比重分別為76.03%、79.92%、92.11%。

從現有市場布局、擴產速度、新增企業等角度來看,今后多晶硅的行業變化在以下幾個層面:

第一,過去大全能源、通威股份、新特能源、保利協鑫等4家產能較高的多晶硅企業集中度占比,或將下降。

2018年到2019年時,主要巨頭們都進行了規模性的產能擴張,技術領先的高純多晶硅公司通過加強產品品控、并基于單位投資強度較低、電耗低等優勢將國內外的落后產能替代,形成了短期強大的業務壁壘優勢。因此一段時間內,上述4家公司的產量在5萬噸以上,占國內總產量的76.3%。

未來,隨著一批新企業的快速擴產,四家公司的產量集中度或將分散。一些新多晶硅公司沒有舊產能包袱、平價上網確定等因素,會積極參與新一輪競爭。當然,傳統多晶硅巨頭存在著很強的高技術壁壘和高擴產能力、優秀研發人員等優勢,快速擴產、快速落地新產能、增加下游合作伙伴的廣度與深度等特點會充分調動、發揮出來,繼續領跑行業的狀態不會有大的改變。

第二,大量中國企業都在積極上馬大規模項目,不再“小打小鬧”。新玩家中,有的直接上馬5萬噸、10萬噸的新產能(落地為產量的話,仍需時日),從而擺脫以往亦步亦趨的擴產戰略。這個趨勢,從通威、保利協鑫、新特能源等傳統巨頭的身上也可以看到。

第三,價格有望在明年開始逐漸回歸。由于競爭的激烈程度加劇,下游硅片廠商的選擇余地變大,因此多晶硅價格將會步入到下行通道的概率有所增加。今年以來,因為產能錯配、硅片及電池組件等的擴產速度快于硅料,讓硅料這樣的頭部產品價格漲幅劇烈,1月至今漲了高達165%,超越硅片的62.6%、組件的10.8%的漲勢。明年特別是下半年更多的多晶硅項目投產后,價格會有一定回歸。

國金證券認為:2022 年硅料大概率仍為產業鏈剛性瓶頸。據其統計,2022 年硅料的有效供給分別或為83~85 萬噸,同比增長 45~50%;按照硅耗 2.9~3g/W測算,預計硅料可滿足278~290GW組件生產。

2021年前11月,國內組件產量是130GW,同比增長58.5%,多晶硅產量是36萬噸,同比增長24.1%。

假設是根據國金證券的預測,那么2022年的多晶硅硅料供給將大幅增長,可能會是2021年的一倍以上。而根據最新的IHS Markit的報告顯示,可能2022年的全球光伏新增裝機將同比增幅超20%,并首次超過200GW的里程碑。

整體來說,2022年多晶硅的產能和產量都將有效釋放,供需處于緊平衡狀態,硅片明年可能會有500GW的產能釋放,當然產量小于產能。(昨日稿件:獨家:明年硅片或有500GW以上產能釋放,)預計多晶硅和硅片的供需錯配可能會有所持續。

從價格方面來看,多晶硅價格可能會實現理性回歸,企業會保持合理的毛利率和凈利率,通過擴產來實現量價的穩定走向。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號