![]() 新能源

新能源

![]() 新能源

新能源

2021年即將逝去,又到了總結(jié)過去一年的時(shí)候。對汽車行業(yè)而言,這是不平凡的一年。這一年,汽車產(chǎn)業(yè)雖然受缺芯、疫情等因素影響,但仍展現(xiàn)出強(qiáng)韌生命力;這一年,在多項(xiàng)利好政策的推動(dòng)下,新能源車進(jìn)入爆發(fā)式增長新階段;這一年,智能電動(dòng)化成為大趨勢,自主品牌強(qiáng)勢崛起。中國汽車產(chǎn)業(yè)在總量、規(guī)模擴(kuò)張方面差強(qiáng)人意,但2021年汽車產(chǎn)業(yè)的重大創(chuàng)新變化讓人有眼花繚亂之感,政府陸續(xù)推出的汽車產(chǎn)業(yè)政策也頗有新意。

無論總量、規(guī)模的增長,還是變革創(chuàng)新、政府政策驅(qū)動(dòng),都與新能源汽車發(fā)展密切相關(guān),都是在新能源汽車快速崛起沖擊下產(chǎn)生的。當(dāng)我們回顧2021年,或許我們有底氣將其稱為“新能源汽車元年”。

展望未來,未來汽車產(chǎn)業(yè)發(fā)展,或?qū)⒅饕尸F(xiàn)出3個(gè)新的趨勢:首先是智能汽車將持續(xù)處于一個(gè)熱潮;第二是電動(dòng)化的趨勢比原本預(yù)想要快很多;第三是自主品牌將會迎來新一輪發(fā)展機(jī)遇。

2021汽車板塊回望

隨著疫苗接種滲透率提升,全球疫情得到控制,疫情對汽車行業(yè)的影響逐步消退,2020年下半年開啟的復(fù)蘇態(tài)勢在2021年得到延續(xù)。不過2021年二季度以來,行業(yè)受大宗商品漲價(jià)疊加芯片產(chǎn)能的影響,汽車產(chǎn)能端和成本端承壓,總體銷量表現(xiàn)弱于年初市場預(yù)期。但總體而言,汽車行業(yè)今年的表現(xiàn)仍然亮眼。

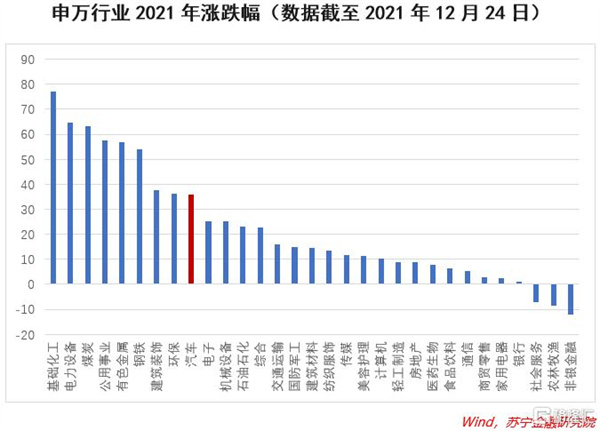

回顧2021年年初至12月24日的行情,汽車行業(yè)領(lǐng)先于大盤,漲幅為35.81%,在所有行業(yè)中處于領(lǐng)先地位。今年二級市場的表現(xiàn)弱于去年同期,上證指數(shù)上漲4.17%,滬深300下跌5.56%。具體來看,中小盤股票表現(xiàn)較好,大盤股表現(xiàn)較差,可以說幾乎和去年走出了一波幾乎相反的行情,只有新能源保持堅(jiān)挺。

從細(xì)分行業(yè)看,申萬汽車5個(gè)子行業(yè)分化明顯,汽車零部件和乘用車分別以45.98%和33.75%的漲幅領(lǐng)漲,商用車以-1.19%的跌幅領(lǐng)跌,其中商用載客車的跌幅達(dá)到-27.79%。

受政策的影響,2021年新能源汽車產(chǎn)銷放量,同比大幅增長,截止到2021年11月,全國新能源汽車?yán)塾?jì)產(chǎn)銷分別達(dá)到302.3萬輛和299.0萬輛,同比增長均為1.7倍,對應(yīng)新能源汽車板塊的漲幅達(dá)到47.18%。全球汽車發(fā)展的唯一方向就是新能源化,或者說是電動(dòng)化,這已經(jīng)成為全球各國家和企業(yè)的共識。過去,很多國家對這點(diǎn)存在爭議和搖擺,而中國的新能源汽車產(chǎn)業(yè)則一直在增長,不斷邁上新臺階。經(jīng)過這幾年的發(fā)展,新能源化這個(gè)不可逆的態(tài)勢已基本形成。

智能化、電動(dòng)化、自主品牌

過去十年,汽車產(chǎn)業(yè)變革的主題是電動(dòng)化。下一階段,變革的主題將是基于電動(dòng)化的智能化。電動(dòng)化的普及要靠智能化來拉動(dòng),單純的電動(dòng)汽車不會成為市場賣點(diǎn),只有更加智能的汽車才是市場競爭的焦點(diǎn)。反過來看,只有電動(dòng)汽車才能更完整地嵌入智能化技術(shù),智能化技術(shù)的最佳載體是電動(dòng)化的平臺。因此,電動(dòng)化基礎(chǔ)之上會加速產(chǎn)生智能化,“兩化”在汽車上會正式合體。

我國智能汽車數(shù)量2017年達(dá)367萬輛,到2020年底,已快速增至1306萬輛。照此發(fā)展趨勢,預(yù)計(jì)2022年我國智能汽車數(shù)量將達(dá)到1895萬輛。我國智能汽車滲透率2017年僅為12.7%,到2020年底,已超50%,主要原因是智能汽車的快速發(fā)展。未來,隨著智能汽車數(shù)量的不斷增長,預(yù)計(jì)2022年我國智能汽車滲透率將達(dá)72.9%。

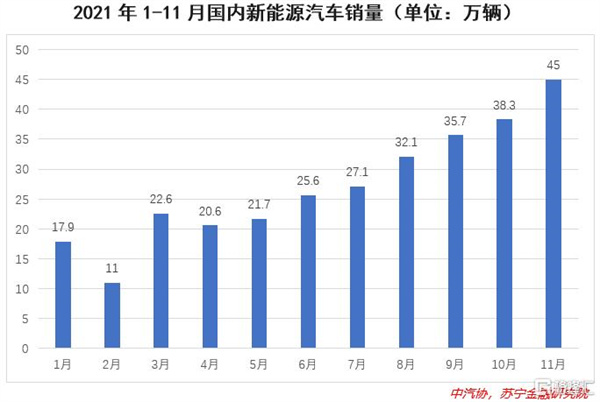

中汽協(xié)數(shù)據(jù)顯示,今年1-11月,我國新能源汽車?yán)塾?jì)銷量已超全年預(yù)期,接近300萬輛。同時(shí),新能源汽車市場滲透率也由今年上半年的9.4%提升至12.7%。今年11月,國內(nèi)新能源乘用車零售滲透率更是突破20%,達(dá)到20.8%。

新能源汽車銷量和滲透率在2021年逐月快速提升,也標(biāo)志著我國新能源汽車市場已進(jìn)入爆發(fā)式增長新階段。中汽協(xié)方面認(rèn)為,今年我國新能源汽車銷量將達(dá)340萬輛,同比增長1.5倍。對于明年國內(nèi)新能源車市的發(fā)展走勢,中汽協(xié)方面也給出了銷量500萬輛、增速47%的樂觀預(yù)期。

95后等“泛Z”消費(fèi)者的到來,也將加速自主品牌智能電動(dòng)車的崛起速度。由于95后等“泛Z”世代人群相對富裕,且對國內(nèi)外品牌產(chǎn)品優(yōu)勢有著清晰認(rèn)知,導(dǎo)致95后的消費(fèi)習(xí)慣不一定要買洋貨,而是要買有價(jià)值的東西,這對于自主品牌汽車的崛起具有積極作用。

乘聯(lián)會數(shù)據(jù)顯示,今年11月,蔚來汽車、小鵬汽車、理想汽車、哪吒汽車、零跑汽車、威馬汽車六家造車新勢力共交付約6.06萬輛新車,約占國內(nèi)新能源乘用車市場的16.04%。國內(nèi)扎實(shí)的新能源車產(chǎn)業(yè)鏈基礎(chǔ)及在智能化領(lǐng)域的技術(shù)優(yōu)勢,成為國產(chǎn)智能電動(dòng)車“多點(diǎn)開花”的基礎(chǔ)。

自主品牌在電動(dòng)化及智能化領(lǐng)域的先發(fā)優(yōu)勢,疊加95后消費(fèi)者對其沒有強(qiáng)烈偏見的消費(fèi)認(rèn)知,未來國內(nèi)車市或?qū)⒊霈F(xiàn)結(jié)構(gòu)性變化,集中體現(xiàn)在電動(dòng)化及智能化車的快速發(fā)展,以及自主品牌汽車競爭力的顯著提升。

巨大變化帶來巨大沖擊

2021年是中國電動(dòng)汽車產(chǎn)業(yè)的分水嶺。從市場競爭格局來看,2022年財(cái)政補(bǔ)貼將全部退出,所有車企將處于同一政策起跑線,車企的競爭勢必會更加激烈。補(bǔ)貼退出后,新上市的車型也會扎堆出現(xiàn),特別是外資品牌。近幾年中國新能源汽車市場將進(jìn)入大量新車型、新品牌扎堆涌現(xiàn)的階段。

與過去十年新能源汽車市場發(fā)展的特點(diǎn)不同,市場競爭將進(jìn)入真正大浪淘沙的階段。過去靠補(bǔ)貼成長起來、缺乏競爭力的產(chǎn)能和品牌,在這個(gè)階段會面臨極大挑戰(zhàn),一些產(chǎn)能會加速退出,一些品牌會銷聲匿跡。

2021年,“碳中和”成為汽車行業(yè)熱詞。各車企都在積極行動(dòng),加速“脫碳”成為汽車行業(yè)大趨勢,大力發(fā)展新能源車成為車企共識。但同時(shí),這也將成為汽車產(chǎn)業(yè)鏈面臨的一個(gè)挑戰(zhàn)。汽車產(chǎn)業(yè)鏈龐大而復(fù)雜,“減碳”任務(wù)不容小覷,一輛車的全生命周期均遍布“碳足跡”。為此,不少企業(yè)都將減碳目標(biāo)著眼于全生命周期,并致力于推動(dòng)產(chǎn)業(yè)鏈上下游的綠色轉(zhuǎn)型。這意味著,不僅是整車制造環(huán)節(jié),產(chǎn)業(yè)全鏈條,從上游零部件的生產(chǎn)制造到物流運(yùn)輸都要實(shí)現(xiàn)凈零排放。

“缺芯”是汽車產(chǎn)業(yè)鏈面臨的第二個(gè)挑戰(zhàn),一枚小芯片的短缺已經(jīng)成為了影響2021年汽車產(chǎn)業(yè)的最大“黑天鵝”事件。根據(jù)行業(yè)專家預(yù)測,今年全球大概率會減產(chǎn)700萬-800萬輛汽車,其中中國市場汽車大概減產(chǎn)200萬輛。這場“缺芯”戰(zhàn)過于持久,直到今年9月汽車行業(yè)的缺芯情況才開始稍有緩解。芯片供應(yīng)商預(yù)計(jì),明年汽車行業(yè)的芯片短缺仍將繼續(xù),10%-20%的缺貨率可能會是一個(gè)常態(tài)。

“缺芯”沖擊國內(nèi)汽車產(chǎn)業(yè)的同時(shí),更暴露國內(nèi)汽車產(chǎn)業(yè)的“卡脖子”弱點(diǎn)。尤其是一輛新能源汽車比傳統(tǒng)汽車的芯片需求增加至少3~4倍,解決高精尖的芯片供應(yīng)問題迫在眉睫。

汽車行業(yè)未來可期

目前,新能源車技術(shù)逐漸成熟,智能化賦予新能源車較多溢價(jià)空間,新能源價(jià)格相較于燃油車具有一定的性價(jià)比,行業(yè)空間大幅提升,產(chǎn)業(yè)鏈不乏結(jié)構(gòu)性投資機(jī)會。同時(shí),我國宏觀經(jīng)濟(jì)穩(wěn)定恢復(fù),今年1-10月廣義乘用車?yán)塾?jì)銷量1641.1萬輛,已經(jīng)超過疫情爆發(fā)后的2020年(1516.0萬輛)總銷量,略低于疫情前的2019年(1687.7萬輛),說明汽車銷售出現(xiàn)邊際回暖跡象。

汽車銷量的同比增長表明我國汽車消費(fèi)需求依然旺盛,預(yù)計(jì)將促進(jìn)我國智能汽車行業(yè)發(fā)展。目前,我國在智能、5G等領(lǐng)域處于世界領(lǐng)先水平,從智能汽車領(lǐng)域的發(fā)展來看,我國市場空間廣闊。“十四五”規(guī)劃綱要中提到,要提高車規(guī)級芯片國產(chǎn)化率,增強(qiáng)國內(nèi)汽車供應(yīng)鏈自主可控能力,以消除相關(guān)產(chǎn)業(yè)發(fā)展被芯片供應(yīng)“卡脖子”的問題,提出了“兩步走”車規(guī)級芯片頂層設(shè)計(jì)路線,將實(shí)現(xiàn)車規(guī)級芯片企業(yè)從外部到內(nèi)部的動(dòng)力轉(zhuǎn)換。預(yù)計(jì)隨著車規(guī)級芯片國產(chǎn)化進(jìn)程的加快,將進(jìn)一步推動(dòng)智能汽車市場發(fā)展。

電池、芯片等成為制約、影響新能源汽車、智能駕駛汽車發(fā)展的熱議話題。對于電池、芯片等的議論和關(guān)注,實(shí)際上是新能源、智能駕駛技術(shù)革命在汽車產(chǎn)業(yè)內(nèi)造成天地翻覆般變化的反映。對這些沖擊引發(fā)的回應(yīng)和對策,說明了新能源汽車、智能駕駛汽車帶來的深刻變化,正在被中國汽車工業(yè)、汽車企業(yè)逐步理解和接受,并且做出應(yīng)對。

總體而言,汽車行業(yè)未來仍然值得期待,建議關(guān)注智能汽車、電動(dòng)化、自主品牌三條主線。

責(zé)任編輯: 李穎

關(guān)于我們 | 會務(wù)服務(wù) | 咨詢服務(wù) | 誠聘英才 | 相關(guān)法律 | 會員注冊 | 網(wǎng)站地圖 | 合作伙伴 | 友情鏈接

Copyright © 1999-2024 北京中能網(wǎng)訊咨詢有限公司 版權(quán)所有. All rights reserved.

地址:北京市海淀區(qū)北蜂窩8號中雅大廈A座14層 郵政編碼:100038

電話:010-51915010,30 傳真:010-51915237

支持單位: 中國企業(yè)投資協(xié)會|中國動(dòng)力工程學(xué)會| 中國電機(jī)工程學(xué)會|中國城市燃?xì)鈪f(xié)會 承辦單位:北京中能網(wǎng)訊咨詢有限公司

京公網(wǎng)安備 11010802020613號

京公網(wǎng)安備 11010802020613號