![]() 分布式能源

分布式能源

![]() 分布式能源

分布式能源

近日能源局公布12月戶用光伏數據,單月裝機5.09GW,創歷史新高,年度累積裝機21.58GW,同比增長114.49%。2021年雖然光伏產業鏈各環節或多或少都會受到價格博弈的影響,但是戶用光伏的裝機數據卻持續超預期,背后原因是什么?下面華爾街見聞·見智研究帶大家深入了解戶用光伏。

本文看點:

1、什么是戶用光伏?

2、分布式光伏發展歷程及現狀如何

3、戶用光伏市場空間與前景展望

戶用光伏概述

光伏電站可以分為集中式電站和分布式電站,集中式電站一般在西北地區建設。分布式電站則比較分散,主要包括戶用光伏和工商業光伏。戶用光伏就是安裝在居民房子上的光伏、工商業光伏更多的是將光伏板放在工商業廠房、倉庫上面的。屋頂光伏也分兩類、一類是與建筑結合;另一類是與非建筑結合。

相比地面電站,戶用光伏的優點主要分三點:第一、戶用光伏比較便宜,投資irr相對更高;第二、可以就近并網發電,不需要像集中式電站一樣在大西北通過高壓輸配電進行并網,戶用光伏在用電側直接發電直接消納非常方便。第三、門檻比較低,同時不需要占用過多土地資源,可以遵循就近發電、就近并網、就近轉換、就近使用的原則,是未來大趨勢。缺點主要就是,由于太過于分散,管理難度大大提升。

從商業模式看,目前戶用光伏主要有四種商業模式:第一、經銷商模式:組件廠商采購組件,再采購支架逆變器,鋁型材等,做個EPC集成,但是不去安裝,把EPC賣給安裝商,讓安裝商去安裝。第二、系統安裝商模式:目前看部分經銷商和安裝商已經相互滲透了,安裝商類似于把EPC買好,然后把整個光伏系統去做一個安裝和組裝。第三、全國性平臺模式:這種平臺模式就一家組件廠或者一家機構直接把全套都做了,就是既生產組件、采購逆變器和鋁型材,然后找下游代理去幫著賣,最后統一貼牌,這種模式比較容易樹立品牌意識。第四、租賃模式:就是租居民的屋頂,然后去裝光伏、租屋頂居民不用承擔任何責任,也就是說光伏屋頂電站資產是在公司內租一個屋頂,最后發電收益都在這個公司,屬于資產較重的模式。但是目前看很多公司如正泰和天合等,并非只有一種模式,都是好幾種模式相互滲透的。

分布式光伏前世今生及發展現狀

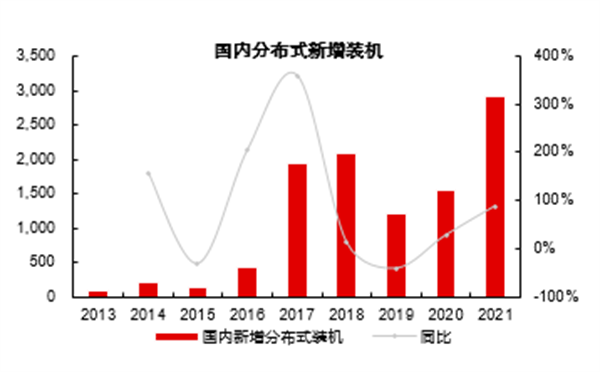

戶用光伏是分布式光伏的一種,要說戶用不得不先提分布式光伏。分布式光伏在國內做的比較早,但2009年之前基本處于初期示范階段,都是些示范項目,如一些小型并網項目等。真正得到發展是2009年后,也就是“金太陽”時期,2009-2012年,國內政府出臺“金太陽工程”和“光電建筑應用示范項目”,該項目極大推動了分布式光伏的發展,但由于該類補貼屬于事前補貼,部分電站以次充好,虛報電站成本,給光伏市場發展造成困擾。2013-2017年是分布式光伏快速成長期,2014年開始,發改委開始針對三類不同光照資源區制定了三檔上網電價,并明確對分布式光伏發電實行全電量補貼政策,電價補貼標準定為0.42元/Kwh(含稅),由于補貼價高,吸引了大量的掘金者入局,2017年分布式光伏裝機暴增,全年新增19.44GW。直到2018年“531”新政,分布式裝機熱情開始降溫,2018年下半年,下調分布式和集中式的度電補貼,2018年補貼從0.42下降到0.32/Kwh,到2019年補貼繼續下調,工商業補貼分布式在0.1元/Kwh,戶用分布式補貼在0.18元/Kwh。

直到2020年光伏產業降本增效明顯,分布式光伏開始復蘇。2021年才是真正分布式的元年,“十四五”開局疊加雙碳政策的需求對分布式發展形成全方位利好。疊加2021年6月整縣推進的意見稿的推出,不僅助推了當年分布式光伏的爆發,更是為未來分布式爆發奠定了基礎。

所以整體看,分布式光伏在2017和2018年集中搶裝后,因為“531”新政導致補貼大幅退坡,2019和2020年的裝機規模受到了影響,但是2021年又迎來了真正意義上的爆發,全年新增裝機29.17GW,其中戶用光伏的裝機速度在近幾年持續攀升,2021年年度累計戶用裝機規模達21.58GW,占了分布式的大頭。

戶用光伏市場空間及前景展望

上文介紹了分布式光伏的發展歷程,那么細分分布式光伏主要包括工商業分布式和戶用分布式光伏。工商業分布式需要有一定面積的閑置屋頂,主要應用場景包括工廠廠房屋頂、物流園區/產業園區屋頂、商業建筑屋頂(如商場、超市、停車場等)、公共單位屋頂等。

2017年和2018年是分布式裝機的高峰期,這期間戶用、工商業、電站的裝機情況都是比較好的。531新政后,2019年光伏裝機下滑非常嚴重,而且工商業光伏下滑的更嚴重,主要是因為工商業的商業模式是自發電自用的,因為都建在廠房、倉庫等地,發電自己用,所以用電價下降直接導致收益率下滑,所以在2019年和2020年工商業光伏裝機規模有個壓縮。2019年國家把補貼政策單列為戶用和分布式,戶用0.18元/度,分布式0.1元/度,且金融手段紛紛介入,導致2019年和2020年戶用裝機整體增長是比較快的。

2021年,伴隨著“整縣推進”政策的推出,戶用光伏真正意義上迎來了爆發元年,除了整縣推進外,2021年11月26日,國家能源局發布《關于加強分布式光伏發電安全工作的通知(征求意見稿)》,在分布式光伏主體責任、選址和設計管理、運維安全、電網改造等方面首次提出明確要求,因為以前分布式市場比較混亂,2021年各項利好政策頻出,為戶用未來發展奠定了良好的基礎。2021年戶用光伏年度累計裝機21.58GW,同比增長114.49%。

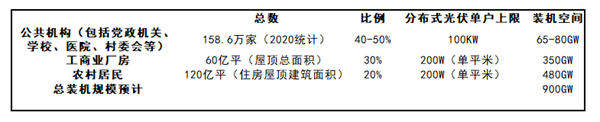

何謂“整縣推進”政策?整縣推進政策即2021年6月,國家能源局綜合司正式下發《關于報送整縣(市、區)屋頂分布式光伏開發試點方案的通知》,加快推進屋頂分布式光伏的試點工作。其中:1)黨政機關建筑屋頂總面積可安裝光伏發電比例不低于50%;2)學校、醫院、村委會等公共建筑屋頂總面積可安裝光伏發電比例不低于40%;3)工商業廠房屋頂總面積可安裝光伏發電比例不低于 30%;4)農村居民屋頂總面積可安裝光伏發電比例不低于20%。

簡而言之,整縣推進就是指縣(鄉、鎮)政府梳理轄區內的屋頂資源(包括工商業、政府、戶用,就是TOC/TOB/TOG),將資源打包開發,以前分布式項目主要都是由民企主導單個項目,項目過于分散(大部分項目是KW級或者MW級)的,規模效應較差,項目收益率雖然較高,但是由于太散亂國企很少介入。整縣推進后,零散項目會被集中打包,單個縣規模在100-500MW,相當于1-5個大型集中電站,央企和國企的優勢突出,也提高了對央企和國企的吸引力,從而有助于其加快分布式光伏規模化建設。其次,此次政策推出后,明確不同類型屋頂光伏裝機比例,保障分布式開發力度。按照比例進行粗略測算,整縣推進政策的分布式光伏裝機潛力大概在900GW左右,市場空間極為廣闊。

從區域分布看,戶用光伏的區域分布非常集中,但是市場份額卻極不均衡,山東、河北、河南是戶用光伏的第一梯隊,總占比在78%左右,其2021年戶用光伏新增規模分別達到7.63GW、5.34GW和3.43GW。

為什么這三個區域基本占據了這么大份額呢?第一、主要還是由于這些地區光照條件好,尤其是山東,光照條件特別好,普遍光小時數在2500h左右,光照資源優勢明顯就可以獲得較高的收益率;第二、山東、河北地區又是傳統的太陽能大省,經銷商多,經銷商多也利好光伏的推動;第三、這些地方鄉村人口比較多,因為現在戶用光伏都是裝在農村屋頂上面,城市樓層眾多是沒辦法分頂樓的資源的,主要還是農村,戶用光伏主要是在農村推動,所以這些地區直接利好。安徽、山西、江西、福建屬于第二梯隊,總占比在13%左右,其中安徽新增達到1.37GW。最后就是江蘇、廣東和浙江了,總占比4%左右。所以國內看戶用光伏的發展基本就看山東、河北以及河南等地。

戶用光伏真正意義上的爆發,要數2020年下半年至2021年。中國戶用光伏爆發的這么快主要是因為戶用已經具備經濟性,投資收益非常明顯了。因為光伏也是一種金融產品,除了需要性價比外,更需要投資收益來驅動,也就是能賺錢。從國內和國外的情況對比分析,國內外戶用的區別主要在于電價和用電量的差異。國外自用的較多,且居民本身用電量比較大,電價也比中國高,所以裝機有自發驅動型;而我國大部分是把電賣給了電網,且我國電價較低,賣給國家電網比較便宜,所以早期是靠補貼提高投資收益率驅動裝機。目前戶用爆發主要是具備了經濟性,也就是說這兩年光伏系統成本在不斷下降,是催化戶用爆發的本質原因;其次就是金融機構的介入,方便了融資,也是推動戶用發展的原因之一。

華爾街見聞·見智研究認為,從過去十年看,光伏的系統成本降了87%左右,預計未來幾十年有望繼續下降,所以長期看系統降本仍是不可逆轉的趨勢,投資收益也會越來越高,戶用裝機驅動性會越來越強,再疊加雙碳政策導向,市場空間之大不言而喻。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號