![]() 新能源

新能源

![]() 新能源

新能源

2021年以來光伏行業組件高效化發展格局進一步深化,組件完成由500W+向600W+超高功率組件的跨越式發展。短短一年內高功率組件能獲得行業認可,離不開其高效、高功率與高可靠、高收益并重的產品價值,更重要是光伏全產業鏈共商、共建高功率市場生態,集全部要素的合力之下,促成光伏組件真正意義邁上600W+,穿越產品迭代周期的風采。

展望2022年,碳中和遠景將光伏終端市場增量空間打開,分布式市場成為600W+高功率組件下一個發力點,高功率組件有望迎來出海浪潮。光伏供應鏈內,更多的中小企業加入高功率產品的布局隊伍,伴隨N型技術持續精進,210尺寸組件將引領光伏行業邁向700W+。

硅片新老玩家并進

行業大尺寸排產比例突破50%

回首2021年,大尺寸硅片(182mm&210mm)成為當前行業降本增效潮流下的首要選擇,產品薄片化進展顯著。下游高功率組件市場景氣度高漲,不僅讓中環、阿特斯、通威等傳統光伏制造企業加緊210硅片布局的步伐,更引來以上機、京運通、高景、雙良為代表的新勢力入場布局大尺寸硅片產能。

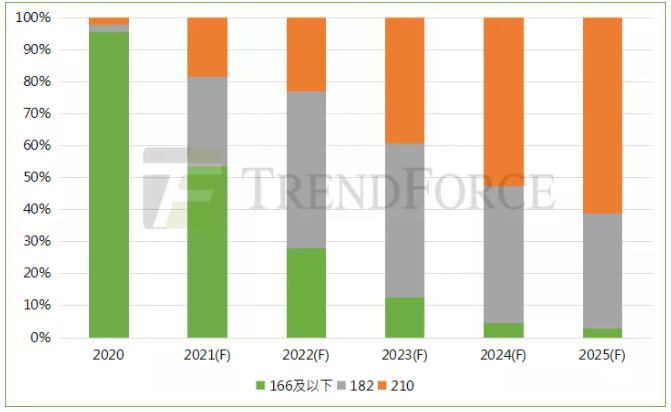

根據TrendForce集邦咨詢旗下新能源研究中心集邦新能源網(EnergyTrend)研究顯示,2021年大尺寸硅片新增產能達到158.4GW,到年底市占比已達46.4%。大尺寸硅片從2020年底市場份額不足10%,到2021Q4大尺寸硅片排產比重已超過50%。

來源:TrendForce集邦咨詢

盡管原材料成本高企,但在龍頭企業推動下,2021年大尺寸硅片產品厚度由年初175μm減薄至160μm甚至150μm,助力行業實現硅料成本降低。硅片減薄的背后,更離不開下游電池、組件企業配套工藝的優化支持。

大電池效率創新高

210布局企業超過7成

電池片環節作為光伏降本增效趨勢的核心環節,在2021年成本承壓情境下,依然通過不懈努力助力大尺寸高功率市場化進程。

2021年以天合、中來等為代表的光伏企業大尺寸電池效率創新高,其中210 PERC 電池最高效率達23.56%,210 TOPCon電池最高效率達24.54%。成本方面,2021年以182/210尺寸為主的電池片銀漿單耗優化速度進一步加快,憑借著印刷單耗及效率的提升,大尺寸電池片性價比優勢突顯。

根據集邦咨詢研究,2021年電池片環節兼容182mm和210mm的大尺寸產能合計達到266.2GW,市場占比達到64.3%,37家企業具備182或210電池片生產能力,210布局企業(27家)占比超過7成。到2021年底大尺寸電池排產比重已超過55%,特別是下游組件產能釋放,有望帶來210電池片需求新一輪增長。

來源:TrendForce集邦咨詢

高功率組件招標比例達65%

去年210組件出貨超25GW

以客戶為根本,2021年大尺寸組件在集中式和分布式場景實現版型標準統一,成本、配套解決方案持續優化,600W+高功率已成為供應鏈和終端市場堅定的發展方向。

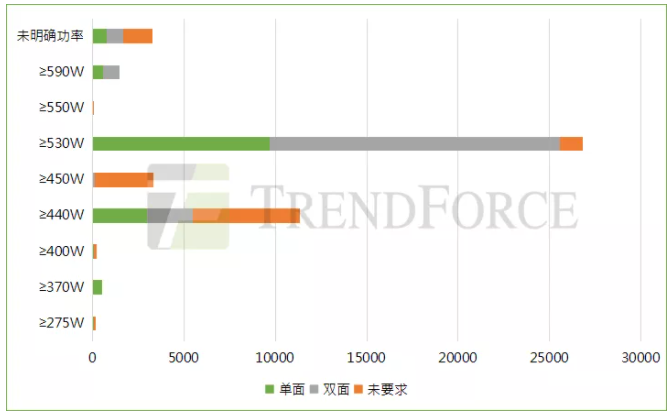

根據集邦咨詢研究,2021年組件產能大幅擴充,量產最高功率邁向650W+,中國高功率(≥530W)招標需求占比升至65%。到2021年年底,大尺寸組件(182&210mm尺寸)產能達274.9GW,市場占有率62.1%。其中210新增產能121.6GW,占新增產能比重57%。

來源:TrendForce集邦咨詢

在實際出貨方面,據統計,2021年全球210組件共出貨超25GW。其中,天合光能210組件累計出貨超16GW,大尺寸組件出貨量全球第一。在PV-Tech全球2021出貨Top10排名中,中國企業占8席,其中5家已經選擇210技術、具備210尺寸組件生產能力,分別是天合光能、阿特斯、東方日升、尚德和正泰。另據預計,這5家企業2021的出貨合計60G左右,占全球出貨的的30%。先進210技術已成為2022年以及未來毫無懸念的主流方向。

供需、技術、應用場景發展

600W+引領全球光伏再上新臺階

隨著上游硅料供應的緩解,2022年210的生態鏈再擴張,根據集邦咨詢研究,2022年光伏行業600W+高功率組件市場將出現以下新業態:

1、頭部企業進一步夯實產能、良率、成本的基礎上,海內外更為靈活的中小型企業相繼加入布局隊伍。2022年電池組件對210產能擴張的傾向性大幅度提升,預計2022年電池片、組件環節210尺寸產能占比將躍居第一,市場占比分別達到50%、44%。

2、終端市場增量空間打開,多種應用場景下,分布式、BIPV可望成為600W+高功率組件接下來發力的重點。高功率組件裝配式、輕質化以及碳足跡等領域的產品設計、認證將步步推進。

3、電池技術迭代風口來臨,2022年N型高功率產品迎來成長期。特別是以天合光能、通威股份、晶澳科技、晶科能源、東方日升、中來股份等企業都在對下一代600W+ N型組件領域加速布局,210組件邁向700W+可期。

4、終端市場接受度提升,高功率組件需求井噴。從近期國內招標項目看,央國企招標的高功率組件(≥530W)需求比重已達到88%。210組件是今年項目商集采必選產品,春節后需求可望持續提升釋放。另一方面,組件高功率趨勢下,受海外市場需求增加、企業海運成本優化等因素影響,2022年 600W+高功率組件有望開啟出海浪潮。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號