![]() 新能源

新能源

![]() 新能源

新能源

緊追寧德時代,全球鋰電池另一龍頭LG新能源(LG Energy Solution)近日再度加碼,進軍儲能系統(tǒng)集成市場,以實際行動證明其試圖“超越寧德時代,成為全球第一”的野心。

寧德時代與LG新能源拉鋸戰(zhàn)升級的背后,雙方的較量卻是由來已久:除外界重點關注的業(yè)績表現(xiàn)、市占份額外,雙方在產能擴張、技術進步方面更是“你追我趕”。

市值表現(xiàn)更是突顯了這場較量的激烈程度——即便在寧德時代近兩個月來股價較為頹靡、本周小幅反彈的情況下,其市值也超出LG新能源近九成。

“寧王”的估值真的過高了嗎?一千個投資者心中或許有一千個寧德時代。對此,《科創(chuàng)板日報》將LG新能源與寧德時代進行了全方位梳理、多角度對比,或為您的判斷提供一些參考。

▍業(yè)績表現(xiàn):LG新能源表現(xiàn)波動,寧德時代盈利能力更強

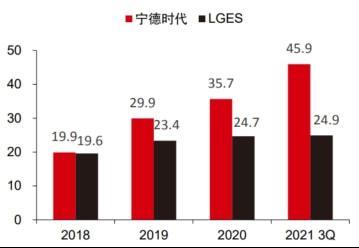

營收上,2021年Q1-Q3,寧德時代與LG新能源累計營收體量大致相近。其中,上半年寧德時代營收表現(xiàn)均落后于LG新能源,不過Q3大幅超出后者37%。(注:寧德時代未預告/公布Q4營收)

凈利潤上,寧德時代優(yōu)勢更為顯著。除Q2外,2021年其余季度寧德時代凈利潤均超越LG新能源;且公司年內凈利潤逐季穩(wěn)步增長。反觀LG新能源,去年公司首次實現(xiàn)盈利,其中Q3大幅虧損、Q4凈利潤規(guī)模較小。

毛利率上,2021年前三季度,寧德時代均穩(wěn)定在27%之上;LG新能源平均毛利率約23.5%,較寧德時代低至少3.5個百分點。

為何雙方財務表現(xiàn)迥異?中信證券認為,相較LG新能源,寧德時代在成本控制方面更具優(yōu)勢,因此盈利能力更強。其中,材料購置成本方面,寧德時代在隔膜、電解液等環(huán)節(jié)采購成本明顯低于LG新能源;且人工成本方面也具備一定優(yōu)勢。

▍市場份額:寧德時代國內領跑,LG新能源海外占優(yōu)

從2021年全球動力電池裝機量排名來看,寧德時代依舊牢牢把控著全球頭把交椅,在裝機量及其同比增幅、市占率方面遠遠甩開第二名的LG新能源。

圖|2021年寧德時代、LG新能源全球裝機量及市占率(數(shù)據(jù)來源:SNE Research)

其中,在國內市場,GGII數(shù)據(jù)顯示,2021年全年,寧德時代裝機量達69.33GWh,市占率近半;相較之下,LG新能源裝機量僅6.25GWh,市占率不及5%。據(jù)中汽協(xié)最新數(shù)據(jù)顯示,今年1月,寧德時代在我國市占率過半,裝機量達8.13GWh;而LG新能源僅排名12位,裝機量0.11GWh,市占率0.7%。

不過若以此計算,海外的競爭格局則將完全顛倒——2021年寧德時代裝機量27.37GWh、LG新能源為53.95GWh,接近前者的兩倍之多。

由此也可以看出,“寧王”動力電池的全球高市占率更多依仗的是中國市場支撐。這在寧德時代客戶名單中也有所體現(xiàn)。除第一大客戶特斯拉外,寧德時代裝機占比較大的多為國內新勢力或合資品牌,包括蔚小理、上汽大眾、華晨寶馬等。

不過,寧德時代15日披露的調研紀要顯示,公司與美國客戶互動較多,雙方共同探討了各種可能的供應及合作方案及本地化生產可能性;未來擬加強海外基地布局。

而LG新能源營收則主要來自歐洲、美洲,包括通用、大眾、雷諾等車企。

▍產能競賽:未來產能規(guī)模差距仍存,擴產方式迥異

寧德時代以福建寧德為中心,目前坐擁五大研發(fā)中心、十大生產基地。截至去年年底,公司產能(獨資+合資)約235GWh。東吳證券預計,2025年其產能有望超750GWh。

而劍指全球產能冠軍的LG新能源,在1月10日新聞發(fā)布會上透露,其手積壓訂單金額已有260萬億韓元之多(約合人民幣1.4萬億元)。公司在招股書中披露了覆蓋中國、韓國、美國、歐洲、印尼的“五足鼎立”全球交付系統(tǒng),預計2025年產能在430GWh左右,少于寧德時代逾四成。

值得注意的是,二者在擴產方式上大不相同。

寧德時代主要依靠自建擴充產能;LG新能源近期多數(shù)擴產動作則為與車企合作,合作對象包括通用、本田、Stellantis等。

▍技術與產品:雙方路線各有千秋,寧德時代研發(fā)力度略勝一籌

面對競爭對手的激進擴產動作,寧德時代方面直言:“友商擴產不意味著會增加競爭,有創(chuàng)新材料體系、結構體系的產品,才值得競爭。”

總體來看,在電池材料體系路線上,寧德時代已在磷酸鐵鋰(LFP)電池方面領先LG新能源一步;而在技術路線方面,二者各有千秋。

以電池材料體系劃分,寧德時代以三元及LFP電池為主;而LG新能源此前長期布局基本圍繞三元電池,去年下半年才終于敲定進軍LFP電池。

技術路線方面,寧德時代選擇“多線并進”——高鎳電池出貨量大幅提升;鈉離子電池明年有望形成基本產業(yè)鏈;又早已布局磷酸錳鐵鋰,后者有望取代磷酸鐵鋰。

LG新能源的所選技術路線則與寧德時代略有不同,其為全球首家研發(fā)NCMA電池的廠商,產品已于去年實現(xiàn)量產;同時,還在持續(xù)推進氧化硅(SiO)負極材料、安全增強隔膜(SRS)發(fā)展進程。

此外,儲能與固態(tài)電池均在雙方的發(fā)展藍圖之中。寧德時代儲能業(yè)務營收、毛利率逐步上升,已成為外界看好的“第二駕增長馬車”;同時,LG新能源也緊咬不放,本周已完成收購NEC在美儲能系統(tǒng)廠商NEC Energy Solutions 100%股份,并將新設法人“LG新能源Vertech”,進軍儲能系統(tǒng)集成市場。

在研發(fā)投入力度方面,寧德時代近年來領先幅度正持續(xù)拉大。去年前三季度,寧德時代研發(fā)投入達46億元,較LG新能源高出84%;研發(fā)投入占營收比例高出2.6個百分點。

圖|寧德時代、LG新能源近年研發(fā)投入對比(億元,來源:中信證券)

值得一提的是,與LG新能源不同,寧德時代的業(yè)務版圖早已延伸得更遠。近期,寧德時代已推出換電品牌EVOGO,更看好“巧克力換電塊”產品“成為8-12萬元區(qū)間車型終極解決方案”;此外,寧德時代新產品還可實現(xiàn)9分鐘快充。

▍巨頭之困:LG新能源頻陷電池安全風波,寧德時代客戶正悄悄流失

在當前的動力電池“雙寡頭時代”下,寧德時代與LG新能源市占率合計已占據(jù)半壁江山,但兩家依舊“各有各的苦”。

LG新能源此前就已深陷電池安全問題質疑。去年下半年,通用曾因電池起火風險,兩度宣布召回Bolt電動汽車。而作為電池供應商,LG新能源的IPO進程也曾一度蒙上陰影。業(yè)內預估總召回成本約為20億美元,受此影響,LG新能源營收同比增長28%,凈利潤大幅虧損;母公司LG化學Q3營收同比增長41%,凈利潤下跌20%。

本周,另一客戶Stellantis又宣布召回近2萬輛插電式混合動力Pacifica小型貨車。該公司表示,內部調查發(fā)現(xiàn)2017/2018年車型發(fā)生12起火災,其中有8輛事故汽車火災發(fā)生時正在充電,公司仍在確認火災原因。此次召回車型搭載的同樣是LG新能源電池。

另一廂,寧德時代的客戶則在悄悄流失,市場份額正遭同行“蠶食”。

此前,市場多次傳言,其國內最大競爭對手之一的比亞迪已獲特斯拉、蔚來垂青;中創(chuàng)新航(中航鋰電)取代寧德時代,成為廣汽第一電池供應商;小鵬汽車也計劃削減寧德時代供貨份額,新增的主力供應商中,除了中創(chuàng)新航外,還有韓國另一電池巨頭SK創(chuàng)新;寧德時代崛起的一大助力寶馬,供應鏈則引入了億緯鋰能。

▍市值較量:以LG新能源對標,寧德時代“貴”了嗎?

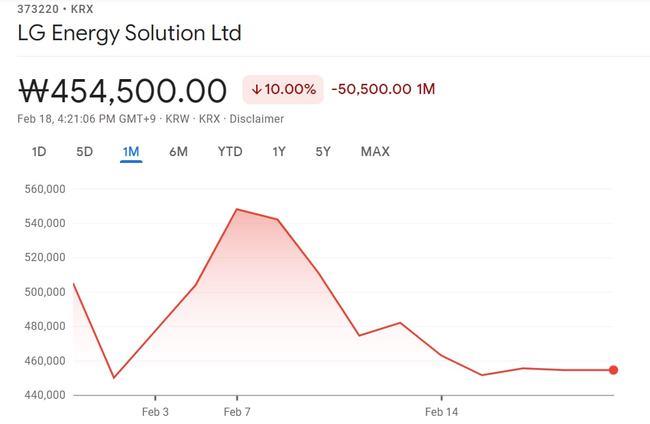

LG新能源于1月27日上市,首日盤中一度漲近99%。不過,在本月7日創(chuàng)下新高之后,其股價便一路走低。截至發(fā)稿,股價報45.1萬韓元,市值106.35萬億韓元(約合人民幣5639億元)。

另一廂,A股“寧王”卻早已站上萬億市值。即便是在近期較為低迷的行情下,市值也超出LG新能源近九成。

不過,多位業(yè)內人士均向《科創(chuàng)板日報》分析表示,“寧德時代的估值虛高。”

其中,一位二級市場分析人士告訴《科創(chuàng)板日報》,“我認為‘寧王’的估值過高、存在一定泡沫。一方面,新能源汽車的市場滲透率能否按照預期實現(xiàn)、發(fā)展如何,都需要時間去驗證;另一方面,電池廠商的市占率一旦超過50%,就有被其他企業(yè)加速蠶食的風險。同理,對于電池廠商的合理估值,都需要考慮市場滲透率與市場占有率。”

據(jù)中汽協(xié)數(shù)據(jù)顯示,2021年,中國新能源汽車市場滲透率達13.4%,同比增長8個百分點(即:2020年滲透率僅為5.4%);預計2022年,新能源汽車市場滲透率將超15%。另據(jù)乘聯(lián)會預測,2022年,新能源乘用車市場滲透率將達25%左右。

“市場滲透率越高,企業(yè)的估值水平就要往下走。”上述二級市場分析人士向《科創(chuàng)板日報》分析表示,“市場滲透率提升后,相關產業(yè)鏈企業(yè)的業(yè)績會大幅增長,可穩(wěn)住股價;如若企業(yè)的業(yè)績增長低于預期,估值下降則主要表現(xiàn)為股價下跌。其中,一旦企業(yè)的估值水平過高,在200倍甚至300倍,那么該企業(yè)估值的下降速度可能就會非常快。”

此外,有新能源領域投資人士告訴《科創(chuàng)板日報》,“越是頭部的企業(yè),越需要不斷創(chuàng)新。寧德時代亦是如此,且留給其創(chuàng)新的時間非常有限,其他電池廠商的發(fā)展勢頭都很迅猛。”

在上投摩根副總經理兼投資總監(jiān)杜猛看來,“整個上游的碳酸鋰價格上漲,確實會對電池企業(yè)的盈利造成一定的影響。但如果企業(yè)真的能夠推出越來越多讓消費者愿意買單的消費品,即使加價消費者都是愿意去買的,這也是推動整個行業(yè)滲透率不斷提升的最核心問題。”

首創(chuàng)證券研究認為,從短期市場情緒角度分析寧德時代的未來漲跌,可以參考貴州茅臺在2021年的股價走勢。通過擬合判斷寧德時代的調整可能并未結束,未來可能仍有20%下跌空間。

從長期來看,貴州茅臺與寧德時代所處行業(yè)不同。寧德時代處于高度增長、技術變革的新能源行業(yè),機會更多,風險更大,其護城河也更加不穩(wěn)定,長期走勢可能則取決于公司和行業(yè)的基本面變化情況。

雙碳背景下,當前,新能源行業(yè)景氣度仍存。最新消息顯示,寧德時代計劃推出的新產品M3P,“準確來說不是磷酸錳鐵鋰,還含有其他金屬元素,公司稱之為磷酸鹽體系的三元,成本較三元下降”。而這或許能為“寧王”打開更大的想象空間。

誠如上投摩根副總經理兼投資總監(jiān)杜猛所說:“在整個新能源車的演進過程中,技術在不斷迭代進步,很多新的電池技術方向,或者材料的一些方向,是我們重點、非常看好的領域。我相信新的技術在2022年里,應該會有一些新的進展。”

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號