![]() 新能源

新能源

![]() 新能源

新能源

在修改規則之下,倫敦“妖鎳”瘋炒形勢得到了一定程度的抑制。而國內的鋰資源近一年來的價格大漲,比如碳酸鋰價格上漲了5倍,最高報價突破50萬元/噸,也達到了瘋狂的程度。

鋰資源漲價為一些原材料供應商帶來了可觀的利潤,同時也給中游電池企業帶來困擾。

最近有傳聞稱,寧德時代(493.550, 2.74, 0.56%)等電池廠商將以“不買貨,不接單”應對上游原材料的過快漲價。對這個傳聞,寧德等廠商進行了回應,或否認,或表示對下游企業“保供”。

但是,“寧德們”以及整車廠們都在為解決上游資源供應問題“奔走”。

在今年“全國兩會”上,全國政協委員、寧德時代董事長曾毓群建議,應加快國內鋰資源勘探開發,保障供應鏈安全,同時加強自主創新和科技攻關,提升資源循環高效利用水平。

同樣,全國人大代表、上汽集團(17.950, -0.16, -0.88%)黨委書記、董事長陳虹建議,加強產業鏈布局與低碳技術研發創新,對鋰、鈷等上游資源進行有效整合與掌控,保證產業鏈安全。全國人大代表、奇瑞汽車董事長尹同躍也建議,將新能源動力電池材料納入國家戰略儲備資源管理,設置專項基金,支持和鼓勵國內企業收購國外電池材料資源,以確保新能源汽車供應鏈安全。

實際上,“寧德們”在產品端也有一些提價動作,但整車廠對此十分敏感。小鵬汽車就表示,寧德時代產品漲價不少,他們正在削減寧德的進貨量。

據《紅周刊》記者調查發現,在鋰電產業鏈中,“寧德們”處境尷尬,而這種尷尬也預示著一場鋰電行業性的漲價困局已經近在眼前。

“寧德們”的原材料供應商:

在產品大漲價中實現業績高增長

因為鋰電池的旺盛需求,讓產能短期無法放大的鋰電材料企業迎來產品漲價的機遇期。受益去年中到現在的鋰電材料價格暴漲,一些鋰材料龍頭要么業績暴漲,要么成功扭虧。“保供”是當前電池廠商的第一訴求。

在鋰電池上游——鋰電材料領域,從鋰礦資源、正極到電解液等原材料,過去一年經歷了一輪價格大上漲。

據Wind數據顯示,截至3月10日,如碳酸鋰(磷酸鐵鋰電池正極材料原料)報收50.1萬元/噸,相較于今年初27.8萬元/噸(1月4日報價)上漲80%,相較于去年同期漲幅達5倍;電解液核心原材料六氟磷酸鋰報價55萬元/噸,同比上漲達2.33倍;磷酸鐵鋰電池電解液價格報收11.03萬元/噸,同比上漲162%(見附圖)。

在產品價格瘋漲之際,鋰電材料企業從“過苦日子”變為“過好日子”。據《紅周刊》記者了解,已發布2021年業績預告的鋰電材料企業,多數實現業績高增長。如贛鋒鋰業(127.450, -0.84, -0.65%),2021年全年預計實現凈利潤48億元至55億元,同比增長368.45%~436.76%。公司表示,主要得益于鋰鹽(氫氧化鋰和碳酸鋰)產品銷量增加以及價格上漲。同樣,天齊鋰業(84.020, -1.07, -1.26%)預計2021年扭虧為盈,扭虧原因與贛鋒鋰業類似。

《紅周刊》記者注意到,鋰電材料企業還在積極發布今年一季度預告。如主營鋰鹽等產品的雅化集團(30.710, -0.62, -1.98%),據其2月22日披露的一季報業績預告稱,預計今年一季度凈利潤區間為9億元~12億元,同比增長1053.67%~1438.22%。

有業內人士向《紅周刊》記者表示,鋰電材料是因為供不應求才導致價格上漲,短期內,供給端產能增加有限,到2024年預計會有較大新增產能出現,這值得注意。

江西某鋰產品加工上市企業內部人士向《紅周刊》記者介紹說,“確實要注意2024年的情況,關注鋰礦端的產能是否能有效投放。因為目前的鋰礦產量投放是比預期中要慢的。根據相關預測數據來看,今年電動汽車銷量的增長率大概在55%左右,而電池的擴產一般會有一個乘數效應,正極材料可能有80%的需求增長,但鋰鹽很難有80%的供給增長。去年,碳酸鋰的供應量大概在60萬噸當量(當量,指固/液鋰礦中能夠實際生產的碳酸鋰折合量),如果按照80%的增量供給來測算,需要擴產48萬噸,這不太可能實現。”

據上述人士介紹,一個鋰礦從勘探到完成產線建設至少需要5年時間,因此,很難滿足今年與明年兩年下游市場需求的增長。同時,這家公司因為產能有限,實行“擇優供貨”,當前處于“滿產滿銷”狀態。“另外,從庫存來看,整個行業的庫存都在減少。”

正是因為供應與需求之間的巨大差距,使得鋰電材料企業在與電池廠商的合作中擁有較高話語權。主做磷酸鐵鋰正極材料的德方納米(564.600, -3.17, -0.56%)董秘辦人士告訴《紅周刊》記者,“我們的(磷酸)鐵鋰產品會跟隨上游原材料漲價來進行提價,把成本壓力傳導給下游。而因為下游的需求還比較緊張,目前并沒有客戶因為產品漲價而減少訂單的采購。”

而電池廠商的優先訴求也不是原材料產品降價,而是能“保供”。正如曾毓群所建議的,保障鋰資源供應鏈安全。

主做鋰鹽產品的四川某上市企業內部人士也向《紅周刊》記者表示,“目前,下游客戶沒有因為價格原因出現減少采購的情況,最主要的需求是保量。但相對來講,目前鋰鹽產品的價格確實已經處在一個非常高的位置,對我們而言,我們希望價格能夠保持在一個相對穩定的水平上。”

“寧德們”跟隨漲價卻增收不增利

有的遭遇客戶“背叛”

在鋰電材料漲價過程中,鋰電池企業也跟隨調價,但調價幅度難以趕上原材料漲幅,導致行業出現較多虧損案例。更重要的是,一些鋰電池品牌因為產品漲價而遭遇客戶流出的麻煩。

實際上,鋰電材料價格大漲已經對鋰電池企業的業績形成嚴重影響。據電池廠商2021年全年業績預告顯示,除寧德時代凈利同比增長1.5~1.96倍外,許多電池廠商出現增收不增利的情況。

據《紅周刊》記者統計的申萬12只鋰電池案例標的顯示,目前發布2021年業績預告或快報的9家公司中,雄韜股份(16.000, -0.13, -0.81%)、孚能科技(26.630, -0.07, -0.26%)、南都電源(13.250, -0.51, -3.71%)3家錄得虧損,天能股份(32.710, 0.39, 1.21%)歸母凈利下滑40%(見表1)。

孚能科技發布的業績快報顯示,公司2021年營收同比增長203.97%,凈利潤卻虧損9.74億元,原因就是受原材料價格上漲等因素影響。值得一提的是,孚能科技去年三季報顯示虧損4.2億元,這表明其僅在第四季度的虧損金額即達到了5.5億元,而同期鋰電材料正在大幅漲價的路上。

國內某鋰電池企業相關負責人向《紅周刊》記者表示,去年,包括鋰電池原材料在內的綜合成本增加了40%。事實上,自去年下半年以來,鋰電材料漲價因素對鋰電池企業的業績、毛利的影響已經開始加劇,這從去年鋰電池企業三季度的毛利數據可以很直觀地看到。如億緯鋰能(76.310, 1.16, 1.54%),毛利率由2020年第三季度的32.36%下降至去年第三季度的21.55%,降幅為33%;國軒高科(35.600, -0.32, -0.89%)則由25.88%下降至15.71%,降幅為39%;孚能科技則由10.93%變為負值(見表2)。

也是在去年下半年開始,包括國軒高科、孚能科技等鋰電池企業陸續開啟產品提價模式。

而一直被認為“硬扛”原材料漲價的寧德時代,實際也有漲價動作。小鵬汽車此前表示,寧德時代價格上漲得比較厲害。

對于產品漲價方式,《紅周刊》記者以普通投資人身份致電國軒高科董秘辦,相關負責人表示,“我們會向下游提價傳導部分壓力,但不可能讓下游全部承擔,也不會由我們自己全部承擔,這需要雙方達成一致。我們會根據不同客戶的出貨結構來采取不同的提價對策。”

廣東某上市鋰電池企業也向《紅周刊》記者表示,“我們在加快擴產。另外,我們一方面在與客戶談漲價,做好價格的傳導;另一方面也在通過研發降低電池成本。”

不過,鋰電池廠商在進行產品漲價的同時,需要承受客戶流失的風險。小鵬汽車此前表示,因為寧德時代價格上漲,后期會逐步將訂單從寧德時代轉換到中航鋰電。

據《紅周刊》記者對小鵬汽車北京幾家銷售網點走訪求證發現,小鵬汽車在銷車型的電池供應商包括寧德時代、中航鋰電以及億緯鋰能,其中搭載中航鋰電的小鵬汽車(如P5/P7)在去年底已經上市。小鵬汽車銷售人員向《紅周刊》記者表示,“搭載中航鋰電的車型一般都是按批次供應,比較隨機。寧德的電池用的少了,因為漲價,很有可能還有其他不少商家會減少使用寧德電池。”

除了小鵬,之前有消息稱,寧德時代第一大客戶特斯拉向比亞迪(229.850, 0.75, 0.33%)下了電池訂單。《紅周刊》記者就此向寧德時代、特斯拉、比亞迪進行了求證,特斯拉北京南四環中路店的銷售人員表示,“目前官方沒有給出相關消息,我們不便對此做出回答”;比亞迪董秘辦相關人士表示,以官方披露為準;寧德時代董秘辦的電話未能打通。

據瑞士信貸銀行(瑞信)的一份研究報告表示,比亞迪今年電池產量為90GWh至100GWh,電池或將供應特斯拉歐洲工廠。而另有媒體表示,比亞迪的確已經拿下特斯拉的電池供貨訂單,(相關產品的)量產時間大概率是在今年上半年。

對此,正圓投資基金經理華通向《紅周刊》記者表示,從汽車廠的角度來講,它們希望擁有“二供”“三供”等更多的電池供應商。“但是汽車廠面臨的問題是,他們彼此之間的競爭激烈程度可能高于電池廠之間的競爭,所以很有可能無法主導電池公司的供應體系格局。如果汽車公司有特別影響力的勝者出現,那么電池公司的話語權就會明顯削弱。”

整車廠倒逼“寧德們”暫停漲價

有企業停止接單

作為鋰電池的下游,整車廠的日子非常難過,一方面是鋰電池漲價,另一方面是補貼退坡,“賣一輛,虧一輛”成為了當前的現實。對此,整車廠雖然也猶豫著進行產品“漲價”,但也想辦法讓“寧德們”停止漲價,或者自己停止接單。

“寧德們”之所以漲價難,以及出現客戶流失現象,很重要的原因之一是下游整車廠難以消化漲價成本。據了解,電池一般占新能源汽車整車成本的30%~40%左右。據機構測算,碳酸鋰價格為30萬元/噸時,每輛純電動車的成本上漲約8000元;碳酸鋰價格為40萬元/噸時,單車成本上漲約1.1萬元。同時,新能源汽車(非運營車輛)收入中很重要的政府補貼,也在今年退坡30%。

據《紅周刊》記者了解,一些新能源汽車品牌最近調高了部分車型價格。《紅周刊》記者在2月27日以消費者身份致電哪吒汽車北京長楹天街店詢問產品價格情況,據銷售人員介紹,哪吒V系列多款車型售價均在今年1月1日起進行了上調,金額為2000元,“不止我們一家,其他很多新能源車廠家都在提價。”北京五方橋廣汽埃安汽車4S店銷售人員還向記者表示,“3月以后,還會有很多車企上調價格。”

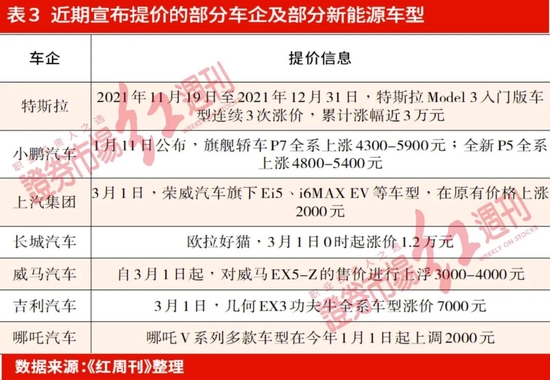

據《紅周刊》記者不完全統計,自去年12月以來,已有特斯拉、比亞迪、廣汽集團(11.630, 0.03, 0.26%)、上汽集團、長城汽車(29.790, 0.09, 0.30%)、小鵬、零跑等約20家車企宣布上調其旗下新能源汽車銷售價格,漲價金額多在數千元至數萬元不等(見表3)。

“我們提價主要有兩個原因,第一是補貼退坡,另外一個原因是原材料、電池漲價。而提價主要也是綜合考量,通過提價去消化一部分成本的壓力。至于漲價后的市場需求情況,還需要觀察市場的反應。”一家上海上市車企董秘辦相關負責人向《紅周刊》記者表示。

河北一家汽車廠商相關負責人向《紅周刊》記者表示,“我們預計從3月開始提價。綜合來看,每輛車成本端增加的金額是高于我們計劃提價的金額的。我們會通過一些其他方式,比如通過增加一些增值服務,比如軟件升級,通過這種變相的方式來提升價格。”

這顯示出,整車企業次輪漲價有一定的“試水”性質,而部分車企出現的“賣一輛,虧一輛”的情形可能加劇。

在易車研究院院長周麗君看來,車企提價短期可能會對一些新能源汽車整車企業的市場造成波動,“但這種波動最快可能需要半年或者一年的時間就能被調整過來,而對于有些車企而言,則避免不了被重新洗牌。”

中國汽車流通協會常務理事賈新光在接受《紅周刊》記者采訪時表示,“小鵬等這些造車新勢力與特斯拉相比,存在很多弱勢,特斯拉現在整體是盈利的,并且銷售毛利率比較高,目前特斯拉單車銷售毛利能達到30%以上,還有20億美元的積分收入。所以,特斯拉這類企業對于上游材料價格的變動會有一定的承受能力。而國內的造車新勢力目前普遍沒有擺脫巨額虧損。”

《紅周刊》記者注意到,從最新的財報數據來看,蔚來、理想的單車毛利率均約為20%,小鵬汽車則略超過10%。

賈新光指出,從長期的角度來看,未來隨著規模不斷擴大,電池的價格應該會呈現趨勢性下降,但因為下游需求增加,上游鋰礦開采、原材料生產發展相對緩慢,跟不上整車發展的速度,導致的電池價格上漲、整車成本增加的矛盾短期來看難以規避。“從目前來看,8~15萬元價格區間的傳統燃油車最暢銷,大概能夠占據整個傳統燃油車銷售的五、六成,而在新能源汽車當中,8~15萬元價格區間的市場是相對薄弱的,新能源汽車未來如果在這個區間與傳統燃油車競爭,就需要依靠電池降價,但目前來看,這與電池的漲價是相互矛盾的。有的新勢力還在推40萬元以上的高端車。”

據記者了解,長城汽車旗下的歐拉品牌剛好處于8~15萬元價格帶,但歐拉品牌CEO董玉東在2月下旬曾表示,由于電池、芯片等原材料價格大幅上漲,歐拉黑貓單臺虧損已超萬元,他當時宣布“停止接單”。

賈新光向《紅周刊》記者指出,“現在絕大多數整車自己做不了電池,很難掌控主動權,所以,當面對上游材料、電池價格的上漲,整車廠商是非常被動的。電動汽車最終的競爭主要體現在兩個要素,一個是電池,另外一個是智能化,能夠實現電池自產以及相對穩定供應的只有比亞迪等少數車企,具有電子智能化優勢的車企是特斯拉。國內一些傳統車企更多的是汽油車改為電動車,沒有真正開發電動汽車平臺,并沒有領會到新能源汽車本質的東西,比如現在流行的滑板底盤技術(在底盤的研發前期將電池、電驅動系統、懸掛等部件,集成在一個形狀類似‘滑板’的底盤里),尤其在全產業鏈漲價的背景下,這類車企可能就會處于劣勢地位。”

鋰電投資出現過熱苗頭

“價值鏈”正在重塑中

鋰電產業鏈的長期趨勢是依托成本下降,從中長期的投資角度來講,電池制造環節或優于上游材料端。

據記者了解,在鋰電原材料價格暴漲過程中,各路資本也打算分一杯羹。其中,既有相關上市公司,如雅化集團、中航鋰電等拋出擴產計劃,也有不斷涌入的新進入者。

據天眼查APP不完全統計顯示,2015年~2018年,我國年均新增鋰電池相關企業不足百家,2019年~2021年則均超過200家,其中,2020年與2021年新增鋰電池相關企業則分別超過350家與380家。鋰電投資過熱的苗頭有所顯現。

和這種投資熱相對的卻是鋰電產業鏈“不完整”“成長不均衡”等問題。賈新光指出,“整車廠大多只有車體裝配,電池都要靠外購,沒有自己的核心技術。從原材料鋰礦到電池的鋰電產業鏈,是一個很大的行業瓶頸,與‘缺芯’相比,‘缺礦’、缺電池對新能源汽車的影響更加復雜。目前鋰礦的產出很難與下游需求更快的增長速度相匹配,電池技術的提高也比較困難。”

而與鋰電產業鏈發展“不完整”“成長不均衡”相匹配的是,鋰電價值鏈時刻都在重塑當中。

專注研究新能源汽車行業的康莊資產基金經理裘伯元向《紅周刊》記者表示,“當前來看,鋰電產業鏈的利潤很明顯在進一步向資源公司轉移,雖然上下游產業鏈之間出現了利潤重新分配,但并不會改變這些公司‘估值頂’已經出現的事實,雖然鋰電池產業鏈仍會存在機會,但很有可能已經不是當下最好的投資選項。”

在裘伯元看來,鋰電價值鏈還可能被其他新技術分流,“比如用氫燃料電池、鈉離子電池從而減少對鋰的依賴。當然,鋰電產業鏈可以在推動鋰電池回收,培養中國自己的全球化鋰資源企業等方面有所作為,以實現整個產業鏈的持續進步。”

僅從鋰電產業鏈本身而言,華通指出,相較于對電池環節被原材料價格拖累而擔憂,更需要關注上游價格的“天花板”,“鋰電產業鏈的長期趨勢是依托成本下降,從中長期角度來講,電池制造環節的壁壘要優于上游材料端。”

(本文已刊發于3月12日《紅周刊》,文中提及個股僅為舉例分析,不做買賣建議。)

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號