![]() 新能源

新能源

![]() 新能源

新能源

隨著風(fēng)電技術(shù)日益進步,成本持續(xù)下降,風(fēng)能正成為低碳經(jīng)濟背景下的主力軍。其中海上風(fēng)電作為實現(xiàn)碳中和的主要路徑之一,將迎來其發(fā)展的高光時刻。

根據(jù)全球風(fēng)能委員會(GWEC)的數(shù)據(jù),去年,海上風(fēng)能投資首次超過了海上石油和天然氣。

另據(jù)世界風(fēng)電權(quán)威媒體《風(fēng)能月刊》去年9月發(fā)布的一份報告,預(yù)計2021年至2025年間,全球?qū)惭b超過70吉瓦海上風(fēng)電裝機容量,這意味著其在所有風(fēng)能中的份額將從目前的6.5%飆升至21%。

“十四五”規(guī)劃中,我國也明確提出將大力提升風(fēng)電規(guī)模,有序發(fā)展海上風(fēng)電建設(shè)。

1 我國風(fēng)電行業(yè)發(fā)展近況

近年來,我國風(fēng)電發(fā)電量占比不斷提升,2021年中國風(fēng)電發(fā)電量占總發(fā)電量的7.0%,較2014年提升4.6個百分點,發(fā)展前景十分廣闊。

資料來源:國家統(tǒng)計局、智研咨詢整理

2021年我國風(fēng)力發(fā)電裝機容量達(dá)32848萬千瓦,同比增長16.6%。

從累計裝機情況來看,2021年我國陸上風(fēng)力發(fā)電裝機容量為30209萬千瓦(占裝機容量的92%);海上風(fēng)力發(fā)電裝機容量為2639萬千瓦,同比增長193.2%(占裝機容量的8%)。

新增裝機容量方面,2021年我國陸上風(fēng)力發(fā)電新增裝機容量為3067萬千瓦(占比為64.5%);海上風(fēng)力發(fā)電新增裝機容量為1690萬千瓦,占比為35.5%(同比增長452.3%)。

隨著2019年末、2020年初國家風(fēng)電中央財政補貼相關(guān)政策的落地,2020年成為我國陸上風(fēng)電的“搶裝”年,風(fēng)電新增裝機容量達(dá)7211萬千瓦;2021年成為我國海上風(fēng)電的“搶裝”年,風(fēng)電新增裝機容量為4757萬千瓦,風(fēng)電開發(fā)布局得以進一步優(yōu)化。

2 風(fēng)電下一階段發(fā)展方向

我國現(xiàn)階段風(fēng)電發(fā)電系統(tǒng)已逐漸完善,“30·60目標(biāo)”的提出,加之風(fēng)電“平價時代”的到來,預(yù)示作為實現(xiàn)碳中和目標(biāo)主力軍的風(fēng)電,行業(yè)發(fā)展前景極為廣闊。“十四五”規(guī)劃期間,國內(nèi)風(fēng)電將加快發(fā)展,隨著陸上風(fēng)能資源利用趨于飽和,海上風(fēng)電和分散式風(fēng)電是未來的風(fēng)口。

海上風(fēng)電有望迎來大爆發(fā)

與陸上風(fēng)電相比,海上風(fēng)電具有穩(wěn)定性高、風(fēng)速大等特點。

海上風(fēng)力普遍比陸上大,風(fēng)速更為穩(wěn)定,空間廣闊,允許風(fēng)機機組更為大型化。海上風(fēng)電設(shè)備利用率比陸上風(fēng)電高一倍,且具有一定的規(guī)律性,利于峰谷調(diào)配。中國海上風(fēng)電資源多集中于東南部沿海地區(qū),更靠近負(fù)荷中心。

我國海上風(fēng)能資源豐富,根據(jù)發(fā)改委能源研究所發(fā)布的《中國風(fēng)電發(fā)展路線圖2050》報告,中國水深5~50米海域,100米高度的海上風(fēng)能資源開放量為5億千瓦,總面積為39.4萬平方千米。另外近岸潮間帶、深遠(yuǎn)海也具備較豐富的風(fēng)能資源。

海上風(fēng)電的優(yōu)勢:

(1)不占用土地資源,適合大規(guī)模開發(fā):海上風(fēng)電發(fā)展主要集中在經(jīng)濟較發(fā)達(dá)的國家和地區(qū),人口密度較高,土地資源寶貴。

(2)距離用電負(fù)荷近:沿海地區(qū)往往是電力負(fù)荷中心,消納能力強。海上風(fēng)電的就近消納恰恰規(guī)避了遠(yuǎn)距離輸電帶來的較高輸電成本。

(3)發(fā)電利用小時數(shù)高:以福建為例,部分海域海風(fēng)利用小時超過4000小時,陸上平均僅約2600小時。

(4)風(fēng)資源相對平穩(wěn),出力波動較小:海上風(fēng)電的接入對系統(tǒng)調(diào)頻的影響以及系統(tǒng)調(diào)頻能力的要求低于陸上風(fēng)電,電網(wǎng)友好性更強。

(5)發(fā)電量高:海上風(fēng)速比陸上高20%左右,同等發(fā)電容量下海上風(fēng)機的年發(fā)電量能比陸上高70%;海上風(fēng)電單機裝機容量更大,在同一區(qū)域的掃風(fēng)面積和利用風(fēng)的能量也越多。

“十四五”分散式風(fēng)電前景

隨著大型集中風(fēng)能發(fā)電站越來越少,分散式風(fēng)電將迎來快速發(fā)展階段。

雖然分散式風(fēng)電的發(fā)展一直低于預(yù)期,正處于萌芽階段,但是隨著近年來地方政府加快規(guī)劃與資源儲備,分散式風(fēng)電發(fā)展明顯提速。從集中式到分散式的模式,也已成為中國風(fēng)電的發(fā)展趨勢之一,有望成為我國局部缺電最有力的電能補充方式。

“十四五”時期,隨著我國風(fēng)電“平價時代”的到來,分散式風(fēng)電將再次受到市場關(guān)注。

發(fā)展分散式風(fēng)電的優(yōu)勢:

(1)分散式風(fēng)電靠近用戶,一般不新建升壓站,能節(jié)省輸配電設(shè)備費用;分散式風(fēng)電項目不需要進行大規(guī)模、遠(yuǎn)距離電力輸送,可以實現(xiàn)就地消納,對緩解棄風(fēng)限電具有重要作用。

(2)分散式風(fēng)電項目不占用國家核準(zhǔn)計劃指標(biāo),由各省自行建設(shè),審批時間短,項目裝機容量較小,占地面積小,建設(shè)周期短,選址靈活。

(3)幅員遼闊的中東南部地區(qū)仍以低風(fēng)速風(fēng)能資源為主,分散式風(fēng)電可供開發(fā)空間廣闊,產(chǎn)業(yè)政策導(dǎo)向?qū)⒅鸩较蚍稚⑹絻A斜。

3 海上風(fēng)電技術(shù)發(fā)展方向

受特殊地理環(huán)境因素的制約,海上風(fēng)機對風(fēng)電機組具有一定的技術(shù)門檻要求。

從技術(shù)角度來看,風(fēng)電機組共有雙饋、直驅(qū)、半直驅(qū)三種類型。其中雙饋和直驅(qū)是目前較成熟的主流路線。

就結(jié)構(gòu)而言,雙饋技術(shù)和直驅(qū)技術(shù)最大的區(qū)別在于是否連接“齒輪箱”。雙饋機組的葉輪通過增速齒輪箱與發(fā)電機轉(zhuǎn)子相連。由于有增速齒輪箱的加持,在風(fēng)電機組向恒頻電網(wǎng)送電時,不需要調(diào)速,有功和無功功率可獨立調(diào)節(jié)、轉(zhuǎn)子勵磁變換器的容量較小等優(yōu)勢。目前全球大部分機組采用的是雙饋技術(shù)。

然而,雙饋技術(shù)對于風(fēng)速的要求較高,很容易發(fā)生脫網(wǎng)現(xiàn)象,如果風(fēng)速很低,即使有齒輪加速也難以進行發(fā)電,具有一定的局限性。同時由于齒輪箱的存在,增加了維護成本。

直驅(qū)技術(shù)的葉輪直接與發(fā)電機相連,省去了增速齒輪箱,轉(zhuǎn)子為永磁體勵磁,無需外部提供勵磁電源。直驅(qū)機組的發(fā)電機通過全功率變流器并網(wǎng),具有效率高、噪音低、低電壓穿越能力強等優(yōu)點。

缺點方面,電機和電子裝置成本高,電機質(zhì)量大,為了適應(yīng)低風(fēng)速需要配備很多的級對數(shù)極,導(dǎo)致電機體積龐大,且只能通過水冷降溫。

同時,由于直驅(qū)式?jīng)]有齒輪箱,運行穩(wěn)定,對發(fā)電機性能要求高,成本偏高。直驅(qū)機組雖然能夠正常發(fā)電,但太過沉重,安裝運送存在問題。

因此雙饋機組和直驅(qū)機組都不是海上風(fēng)電的最佳選擇。

半直驅(qū)技術(shù)有望成為行業(yè)主流:

現(xiàn)階段風(fēng)機技術(shù)的迭代方向是半直驅(qū)電機。半直驅(qū)綜合了雙饋、直驅(qū)的優(yōu)點,同時規(guī)避了二者的缺點,是行業(yè)公認(rèn)的下一代風(fēng)電機組技術(shù)。

半直驅(qū)技術(shù)較雙饋風(fēng)機可靠性更高、成本更低,具有較強的技術(shù)優(yōu)勢。

與直驅(qū)技術(shù)相比,半直驅(qū)增加了中速齒輪箱,發(fā)電機轉(zhuǎn)子轉(zhuǎn)速比永磁直驅(qū)高,可以減少永磁同步發(fā)電機轉(zhuǎn)子磁極數(shù),有利于減小發(fā)電機的體積和質(zhì)量。

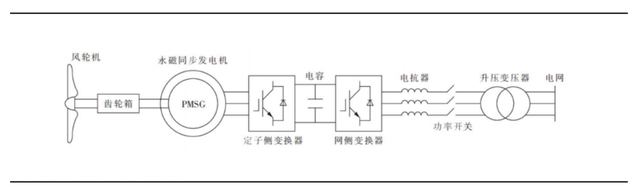

半直驅(qū)技術(shù)采用中速齒輪箱+中速永磁同步發(fā)電機+全功率變頻技術(shù),兼顧直驅(qū)的高穩(wěn)定性、高效率和雙饋的低成本、小體積優(yōu)勢,即避免使用多級齒輪箱導(dǎo)致的故障率偏高,也減輕了永磁發(fā)電機的體積和重量。

半直驅(qū)風(fēng)力發(fā)電系統(tǒng)示意圖

資料來源:中國知網(wǎng),平安證券研究所

4 “十四五”海上風(fēng)電發(fā)展趨勢預(yù)測

趨勢一:機組容量大型化

風(fēng)電機組向更大規(guī)格發(fā)展,截至2020年年底,2.0-2.9MW風(fēng)電機組裝機量占比為52.5%。

2021年國內(nèi)海上風(fēng)電新增裝機單機功率由5MW提升到6MW、7MW,并逐漸成為主流,但仍然低于國外水平。(目前歐洲新增海上風(fēng)電裝機平均容量已從2019年的7.2MW提高至2020年的8.2MW。)

趨勢二:半直驅(qū)比重不斷增大

海上風(fēng)電場建設(shè)的核心設(shè)備之一是風(fēng)電機組。隨著海上風(fēng)電需求上升,機組單機容量增大,目前半直驅(qū)式永磁同步風(fēng)機和直驅(qū)式永磁同步風(fēng)機在海上風(fēng)電中的應(yīng)用比例不斷增加。半直驅(qū)技術(shù)路線預(yù)計將成為“十四五”海上風(fēng)電發(fā)展的選擇趨勢。

趨勢三:選址深遠(yuǎn)海化

目前世界上80%的海上風(fēng)資源位于水深超過60米的海域,在水深超過50米之后,風(fēng)能密度是近海的將近4倍,深海資源非常豐富。考慮資源潛力、消納能力、近海海域用地緊張等因素,海上風(fēng)電未來將呈現(xiàn)規(guī)模化、集群化、深遠(yuǎn)海化等特點。

從世界海上風(fēng)電建設(shè)與規(guī)劃來看,離岸距離大于100km、水深超過50m的深遠(yuǎn)海域的風(fēng)能資源更加豐富,德國、英國等歐洲海上風(fēng)電技術(shù)強國已率先布局深遠(yuǎn)海風(fēng)電。

國內(nèi)方面,2021年12月26日,江蘇大豐H8-2海上風(fēng)電項目并網(wǎng),場址離岸最遠(yuǎn)距離超80千米,水深7.5至20.9米,安裝20臺套6.45兆瓦和38臺套4.5兆瓦機組,總裝機容量30萬千瓦。

趨勢四:主設(shè)備價格不斷下降

近期招標(biāo)顯示海上風(fēng)電主設(shè)備價格由7000元/kW下降到3500元/kW左右,降幅接近50%。根據(jù)2021年21個公開指標(biāo)項目統(tǒng)計,海上風(fēng)電平均單機價格約為7095元/kW。

趨勢五:消納更多依賴柔直送出

隨著深遠(yuǎn)海風(fēng)電場開發(fā)規(guī)模的擴大化,輸電容量和輸電距離增加,機組大型化、受端電網(wǎng)短路電流水平、電網(wǎng)安全穩(wěn)定等因素,從技術(shù)經(jīng)濟性角度看,使得海上風(fēng)電直流送出方案優(yōu)勢愈加明顯。

在輸送功率相等、可靠性相當(dāng)?shù)目杀葪l件下,直流輸電的換流站投資高于交流輸電的變電站投資,而直流輸電線路投資低于交流輸電線路投資;隨著輸電距離的增加,交/直流輸電存在等價距離,目前通常認(rèn)為約在50~75km范圍。

我國在“十四五”乃至更長時期內(nèi),將主要采用高壓交流、柔性直流輸電技術(shù)來實現(xiàn)海上風(fēng)電并網(wǎng)送出。

趨勢六:海洋資源一體化開發(fā)

海上風(fēng)電緊鄰負(fù)荷中心,海上風(fēng)電逐漸走向深遠(yuǎn)海,新建輸電設(shè)施成本較高,而利用現(xiàn)成的天然氣管道可以大大降低成本,同時海上風(fēng)電與海洋牧場、海上油氣、海水淡化,氫能、儲能多種能源綜合開發(fā)利用融合發(fā)展,有助于提升海域利用效率,推進海上風(fēng)電制氫等綜合應(yīng)用,是海上風(fēng)電的重要發(fā)展方向。

5 結(jié) 語

我國擁有發(fā)展海上風(fēng)電得天獨厚的天然優(yōu)勢:中國海岸線長,風(fēng)力資源豐富(海岸線長達(dá)1.8萬公里,可利用海域面積300多萬平方公里),且東南沿海地區(qū)經(jīng)濟發(fā)達(dá),用電量大,海上風(fēng)電將完全消納。近幾年來,風(fēng)電開發(fā)中心逐步由三北地區(qū)向中東部、沿海地區(qū)轉(zhuǎn)移,并將大力發(fā)展海上風(fēng)電。

“十四五”期間我國海上風(fēng)電將逐步步入快速發(fā)展期。我國海上風(fēng)電潛力巨大,可開發(fā)容量達(dá)到30億千瓦;沿海省份高度重視海上風(fēng)電發(fā)展,根據(jù)相關(guān)地方政府相關(guān)規(guī)劃,“十四五”海上風(fēng)電新增裝機超過4400萬千瓦,年均新增將超過1000萬千瓦。

來源:中國能源網(wǎng)

文:李穎

【中國能源網(wǎng)獨家稿件聲明】 凡注明 “中國能源網(wǎng)”來源之作品(文字、圖片、圖表), 未經(jīng)中國能源網(wǎng)授權(quán),任何媒體和個人不得全部或者部分轉(zhuǎn)載

責(zé)任編輯: 李穎

關(guān)于我們 | 會務(wù)服務(wù) | 咨詢服務(wù) | 誠聘英才 | 相關(guān)法律 | 會員注冊 | 網(wǎng)站地圖 | 合作伙伴 | 友情鏈接

Copyright © 1999-2024 北京中能網(wǎng)訊咨詢有限公司 版權(quán)所有. All rights reserved.

地址:北京市海淀區(qū)北蜂窩8號中雅大廈A座14層 郵政編碼:100038

電話:010-51915010,30 傳真:010-51915237

支持單位: 中國企業(yè)投資協(xié)會|中國動力工程學(xué)會| 中國電機工程學(xué)會|中國城市燃?xì)鈪f(xié)會 承辦單位:北京中能網(wǎng)訊咨詢有限公司

京公網(wǎng)安備 11010802020613號

京公網(wǎng)安備 11010802020613號