![]() 新能源

新能源

![]() 新能源

新能源

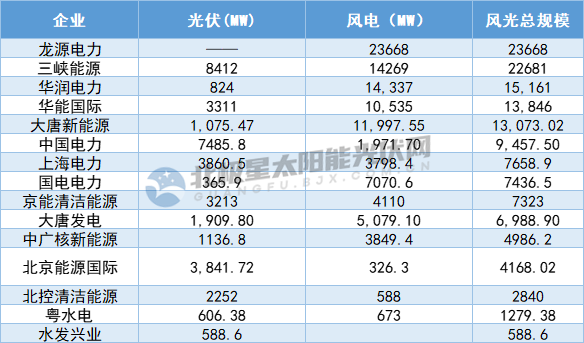

隨著華電、大唐等發(fā)電集團(tuán)上市公司財報陸續(xù)披露,2021年主要央國企的風(fēng)電、光伏經(jīng)營狀況也逐漸明晰。北極星太陽能光伏網(wǎng)統(tǒng)計,截止目前共有15家央國企公布了2021年光伏及風(fēng)電裝機(jī)規(guī)模,13家企業(yè)裝機(jī)規(guī)模達(dá)到GW級別,其中5家企業(yè)超10GW。

風(fēng)光無限,“五大四小”持續(xù)領(lǐng)跑

作為新能源開發(fā)的先頭部隊,“五大四小”所屬上市公司業(yè)績亮眼,龍源電力、三峽能源、華潤電力、華能國際、大唐新能源、中國電力的風(fēng)電光伏裝機(jī)均超10GW,龍源電力、三峽能源以風(fēng)光裝機(jī)規(guī)模超22GW。

注:上述數(shù)據(jù)統(tǒng)計自上市企業(yè)財報,日期截至自2021.3.31

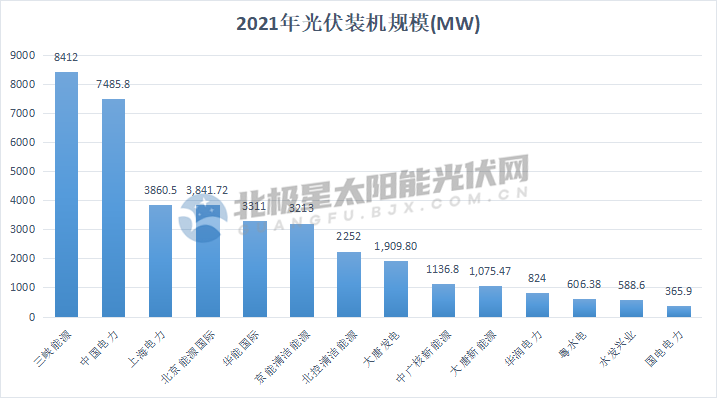

光伏板塊,三峽能源以8.41GW排行第一,較2020年末增長29%。國家電投所屬中國電力2021年光伏裝機(jī)7.49GW,位列第二;上海電力光伏裝機(jī)3.86GW,位列第三。吉電股份雖未公布具體規(guī)模,但財報顯示其新能源裝機(jī)714.57萬千瓦,占總裝機(jī)比例68.41%。根據(jù)公開信息,截止2022年11月,國家電投光伏累計裝機(jī)規(guī)模超38GW,位列全球第一。

北京能源國際截至2021年光伏裝機(jī)規(guī)模為3.84GW,位列第四,華能國際以3.31GW裝機(jī)規(guī)模緊隨其后,京能清潔能源以100MW的微弱差距排行地六,裝機(jī)規(guī)模為3.21GW。

此外,北京清潔能源、大唐發(fā)電、中廣核新能源及大唐新能源裝機(jī)規(guī)模均突破1GW;華潤電力裝機(jī)規(guī)模接近1GW,根據(jù)公告其光伏在建權(quán)益裝機(jī)容量為1.417GW。地方國企粵水電和水發(fā)興業(yè)光伏裝機(jī)均超500MW。

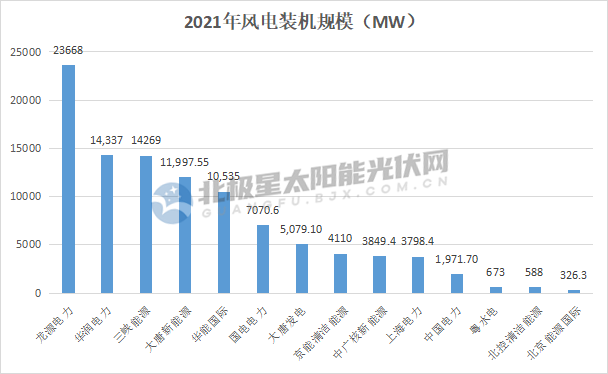

風(fēng)電板塊,共有五家央企上市公司裝機(jī)規(guī)模超10GW,風(fēng)電一哥國家能源集團(tuán)上市公司龍源電力風(fēng)電裝機(jī)23.67GW,穩(wěn)居第一,2021年其風(fēng)電新增裝機(jī)1.45GW;華潤電力以14.34GW位列第二,其在建在權(quán)益裝機(jī)容量為1.4GW;三峽能源截至2021年風(fēng)電裝機(jī)為14.27GW,位列第三。2021年其風(fēng)電新增裝機(jī)5.39GW,光伏新增裝機(jī)1.9GW。

大唐新能源風(fēng)電裝機(jī)11.98GW位列第四,2021年度,其新能源裝新增裝機(jī)848.50MW;華能國際位列第五,風(fēng)電累計裝機(jī)10.54GW,根據(jù)公開信息,到2025年末華能國際規(guī)劃風(fēng)電、光伏裝機(jī)預(yù)計分別達(dá)到2900萬千瓦、2600萬千瓦,占公司總裝機(jī)量分別為17%和16%;國電電力風(fēng)電裝機(jī)7.07GW,位列第六。

京能清潔能源風(fēng)電累計裝機(jī)達(dá)4.11GW,中廣核新能源風(fēng)電裝機(jī)大3.85GW,上海電力緊隨其后風(fēng)電累計裝機(jī)約3.8GW。相比之下,中國電力風(fēng)電裝機(jī)差距較大,為1.97GW。

上述光伏、風(fēng)電裝機(jī)規(guī)模體現(xiàn)出發(fā)電企業(yè)對新能源的投資熱情 ,而從2021年企業(yè)財報數(shù)據(jù)來看,新能源也給央國企帶來了重要支撐。

業(yè)績參差,新能源大賺、煤電巨虧

截至2022年3月31日,共有24家央、國企上市公司公布了2021年財報或財報預(yù)告,以火電業(yè)務(wù)為主的企業(yè)大部分上虧損之路。究其原因,主要是受煤炭價格持續(xù)大幅上漲影響,火電企業(yè)燃料成本同比大幅增加,發(fā)電成本倒掛所致。

五大發(fā)電集團(tuán)中,華能國際虧損102.64億元,成為虧損之最。此外,大唐集團(tuán)所屬大唐發(fā)電預(yù)虧92.64億元,華銀電力預(yù)虧21.28-24.68億元;華電國際虧損49.65億元;國家能源集團(tuán)所屬企業(yè)國電電力虧損16-23億元,長源電力虧損0.28-0.52億元;國家電投所屬中國電力虧損5.16億元,上海電力預(yù)虧17.85-19.85億元。

反觀新能源占比高的企業(yè)業(yè)績晴空高照,龍源電力2021年凈利潤為64.04億元,同比增長28.67%。財報顯示,其業(yè)績上升的主要原因是風(fēng)電裝機(jī)規(guī)模增長、風(fēng)速上升及設(shè)備治理、技術(shù)改進(jìn)等原因,發(fā)電量同比增長19.26%,公司發(fā)電收入及發(fā)電利潤增加。

華潤電力盈利15.93億港元,財報顯示其可再生能源業(yè)務(wù)核心利潤貢獻(xiàn)為83.81億港元;得益于現(xiàn)有風(fēng)電及太陽能項目的發(fā)電量增加及新增風(fēng)電及太陽能項目的供需,中廣核新能源盈利184.8百萬美元;三峽能源盈利56.34億元,業(yè)績增長的原因主要是報告期內(nèi),公司新增項目投產(chǎn)發(fā)電、總裝機(jī)容量較上年同期有所增加,發(fā)電量、上網(wǎng)電量和營業(yè)收入較上年同期有所增加;中節(jié)能太陽能2021年凈利潤為11.81億元。

此外,地方國企云南能投、粵水電、浙江新能、廣州發(fā)展等凈利潤均突破億元。

盡管從2021年業(yè)績來看,煤電成為“拖累”,但其背后是火電企業(yè)挺身承擔(dān)“應(yīng)發(fā)盡發(fā)”保供任務(wù),據(jù)了解,2021年,47%的煤電裝機(jī)貢獻(xiàn)了60%的電量。

而作為傳統(tǒng)企業(yè)清潔能源轉(zhuǎn)型的重要途徑,越來越多的發(fā)電企業(yè)加快新能源布局。如華電集團(tuán)在“十四五”碳達(dá)峰行動方案中指出,力爭在2025年實現(xiàn)碳達(dá)峰,非化石能源裝機(jī)占比達(dá)到50%以上,新增新能源裝機(jī)7500萬千瓦。國家能源集團(tuán)“十四五”時期要確保實現(xiàn)新增新能源裝機(jī)70~80GW、占比達(dá)到40%的目標(biāo);華能集團(tuán)華能集團(tuán)規(guī)劃到2025年確保清潔能源裝機(jī)占比50%以上,預(yù)計“十四五”期間新增新能源裝機(jī)80GW以上;大唐集團(tuán)到2025年清潔能源占比50%以上,實現(xiàn)碳達(dá)峰。而清潔能源先鋒國家電投截至2021年11月30日,清潔能源占比正式突破60%,提前4年完成了十四五目標(biāo),領(lǐng)跑發(fā)電集團(tuán)。

責(zé)任編輯: 李穎

關(guān)于我們 | 會務(wù)服務(wù) | 咨詢服務(wù) | 誠聘英才 | 相關(guān)法律 | 會員注冊 | 網(wǎng)站地圖 | 合作伙伴 | 友情鏈接

Copyright © 1999-2024 北京中能網(wǎng)訊咨詢有限公司 版權(quán)所有. All rights reserved.

地址:北京市海淀區(qū)北蜂窩8號中雅大廈A座14層 郵政編碼:100038

電話:010-51915010,30 傳真:010-51915237

支持單位: 中國企業(yè)投資協(xié)會|中國動力工程學(xué)會| 中國電機(jī)工程學(xué)會|中國城市燃?xì)鈪f(xié)會 承辦單位:北京中能網(wǎng)訊咨詢有限公司

京公網(wǎng)安備 11010802020613號

京公網(wǎng)安備 11010802020613號