![]() 新能源

新能源

![]() 新能源

新能源

新能源車的資本盛宴,又迎來了不一樣的聲音。

近日,濰柴動力掌門人在業績發布會上嚴肅預警:新能源車將有災難性產能過剩。并且明確聲明這話是經過認真考慮,并非亂說...

也是在幾乎同時,比亞迪正式官宣,要全球率先停產燃油車,加速新能源車布局。

同是國內汽車行業中的巨擘,卻在新能源車上指出了不一樣的方向。

然而這看似相互矛盾,卻誰也沒有錯。

當下的新能源車領域,隨著近幾年的資本瘋狂入局,如今早已是到了下半場。競爭實力強大的,強者恒強,攻城略地搶占市場毫不費力。競爭不過的,要么清盤退出,要么被對手吞并。

說白了就是行業進入優勝劣汰的內卷階段。

在別人貪婪時恐懼,在狂歡中保持清醒,是優秀資本大佬具備的品質。濰柴動力董事長的喊話,是對當下新能源車泡沫的一個警醒,值得我們深思。

新能源車的“卷”

先來看一組數據,2021年乘用車產能按企業銷售量情況:

非常明顯的特點:車企乘用車銷售量呈現二八分化。根據乘聯會數據,此次統計的86家有銷量的企業中,大于60萬輛的企業共計16家,而這些企業合計銷量占總銷量的接近八成。這意味著剩余的70家企業中,合計銷量僅占兩成。

這還沒算上無銷量的車企,而事實卻比統計數據還要殘酷的多。互聯網行業中的“馬太效應”也在新能源汽車行業中再上演:頭部企業吃掉了大部分的市場份額,不少規模較小、銷量較低的企業,則再也無力回天。

但另一殘酷的事實是,頭部陣營格局并未穩固,激烈交戰進行中。

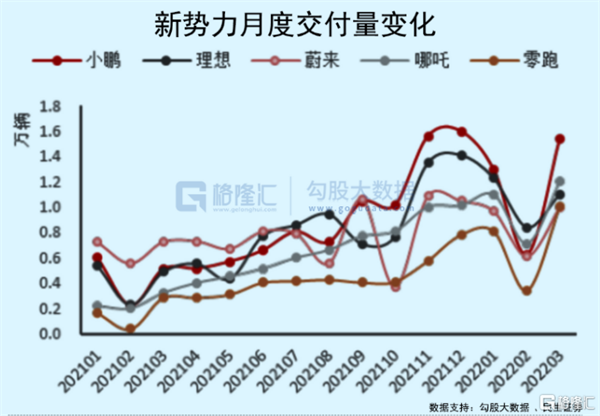

過去一年,“蔚小理”牢牢把持著新造車勢力的第一陣營,而如今,零跑和哪吒交付量一路高漲,“五虎”也正式替代了“三強”,重塑了國內造車新勢力市場格局。

月初,造車新勢力相繼公布3月交付量。其中,小鵬交付15414輛,哪吒交付12026輛,理想交付11034輛,零跑交付10059輛,蔚來交付9985輛,分別排名一至五位。

潛力最大的還是零跑汽車。此前還被三強碾壓的零跑汽車,月交付量首次突破萬臺大關,環比增長接近兩倍,整個一季度更是同比增長超四倍。后起之秀拼命追趕,恐怕“蔚小理”們也坐立不安。

很顯然,新能源造車新勢力們的激戰像極了互聯網巨頭們的存量競爭,又回落到了同質化的激戰。

你不卷你,他卷你。

有人調侃道,實際上國內新能源車領域的競爭已經到了“戰國時代”。

產能早已過剩

據乘聯會統計,截止2021年底,全國乘用車產能合計4089萬輛,產能利用率為52.47%。雖然比2020年的48.45%提高4%,但還是處于產能嚴重過剩的區間。

另外,在此次統計的乘用車企業中,有銷量的共計86家,這些企業合計產能為3703.8萬輛,這意味著其他無銷量的企業有385萬輛產能是完全閑置的。

官方研究院賽迪智庫在《警惕“十四五”我國新能源汽車產能過剩風險》一文中表示,在2020年底,我國新能源汽車總產能已達2669萬輛,對比全年市場銷量僅為136.7萬輛,這意味著“十三五”末我國新能源汽車就已經出現嚴重產能過剩的問題。

更多的規劃產能正在釋放,就算未來新能源車與燃油車“平分天下”,這么大的體量,市場也難以承接。很顯然,未來可能會出現巨大的資金、人才和土地等資源的閑置和浪費,“價格戰”一觸即發。

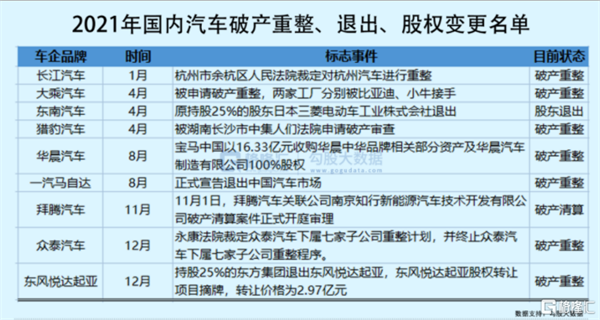

另外,隨市場洗牌,汽車產業產能利用率不均衡的現象越來越明顯。弱勢企業如眾泰汽車、力帆汽車、北汽銀翔、獵豹汽車有產能,根本沒銷量,逐步被市場拋棄;而北京現代、廣汽菲克、神龍汽車、東風悅達起亞等企業近年來銷量下滑嚴重,市場萎縮,也空出大量的閑置產能。

而另一邊,諸如特斯拉、寶馬、東風本田等頭部企業,卻對產能有著更多需求。包括此前,網傳產能吃緊的特斯拉將收購破產邊緣的眾泰。緋聞確實離譜,但單就產能問題來看,特斯拉月銷連續6個月超過5萬輛,工廠滿負荷生產仍不能滿足市場需求;另一邊的眾泰卻擁有大量閑置廠房與產能。

說白了,就是旱的旱死,澇的澇死,產能是否過剩,對于不同的企業來說都有完全不同的感受。

比起產能過剩,造不出車來更可怕,尤其PPT造車的巨大泡沫隨時破滅,這兩年我們看到的也不少了。

1月底,游俠汽車董事長衛俊被法院凍結4500萬元股期權一事,將被大眾遺忘許久的游俠汽車又帶回了公眾視野。成立于2014年的游俠汽車是我國第一批造車新勢力,與游俠汽車在同一時間或是稍晚些起步的蔚來汽車、理想汽車等等,都已經闖出了名堂,而游俠汽車卻淪落到停工停產、項目爛尾、拖欠公司等等窘境中。

同樣的問題也發生在了拜騰汽車身上,拜騰汽車也豪擲了將近百億,然而同樣一輛車也沒造出來,正面臨著被申請破產的尷尬局面。

巔峰時,造車新勢力曾有300多家,而在經歷融資、設計、產能建設、量產交付等系列考驗后,大多已經沒有了聲音,或者陷入破產危機,即使是已經處于頭部的“五虎”也在精打細算地過冬。

更加殘酷的淘汰賽

現在的新能源車,最少面臨3大問題。

一是汽車消費力整體趨勢下行,二是傳統燃油車反擊,三是行業內卷。

2021年中國汽車銷量終于止住連續三年下滑頹勢,實現同比正增長,但整體的銷量下降趨勢依然難見扭轉,只是內部的新勢力的銷量增長是搶了傳統燃油車企中。

這是來自最宏觀的壓力,起碼新能源車的銷售和漲價壓力會變大。

現在的造車新勢力面臨的不僅僅是自身技術和路線的發展難關,還有面對來自其他傳統舊勢力的挑戰。

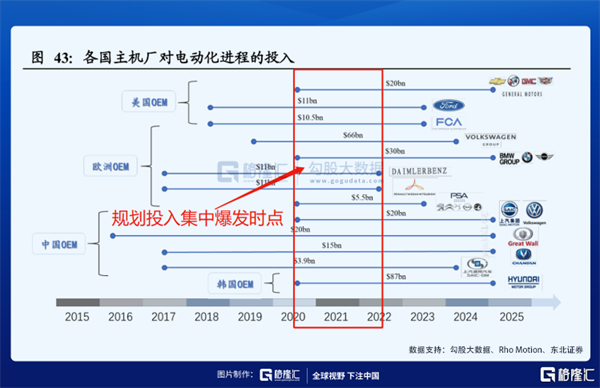

就拿傳統車企而言,電動化進程最為緊迫的信號,不是碳排放,也不是禁燃令,而是斯拉市值反超豐田成為全球市值第一車企。眾多跨國車企無不危機感重重,紛紛宣布加速電動化戰略,將全面轉型純電動的時間表再次提前,并且很多巨頭都在大力砸錢進去加速進度。

根據各家的生產計劃,原本在這兩年進入產能集中釋放時點,但由于疫情影響,導致目標要延后了一兩年,但新舊勢力之間,終有一戰。

上述也有分析,造車新勢力也在不斷新設廠房,盡管大家都知道產能規模遠超現實需求,但誰也不服誰,就如囚徒困境,誰也不敢停下來。

在未來消費端不可能出現爆發式增長的大背景下,這些一下子釋放出來的巨大產量,將以何種方式消化掉?

結語

根據新興行業的發展規律來看,從野蠻生長到規范化經營,必然要經歷陣痛的過程。經過數年的高速發展,新能源汽車行業已到了期望過度膨脹的階段,巨大的產能浪費就是證據。

接下來,將不可避免擠泡沫階段。

可以預計,如今已經跑出規模效應出來的眾多新勢力,以及即將“王者歸來”傳統巨頭們,大概率都不會輸。而大量的腰部以下、甚至還在PPT階段的玩家,將越發艱難,留給他們的時間不多了。

但另一方面,近幾年的大量資本瘋狂涌入新能源車,盡管推動了行業的高速發展,為國家經濟結構改革做出巨大貢獻。但不可否認的是,這也帶來了太多無序的擴張,盡管新能源車賽道巨大,但在容納海量資本之后,賽道也變得擁擠不堪,導致資本低效內耗競爭、人才和土地等資源浪費。

放眼周圍,中國的還有太多代表未來的重要科技產業急需資本的灌溉和人才的關注,去突破國外的限制,而這么多資本卻只愿意扎堆新能源車,這多少讓人覺得扼腕嘆息。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號