![]() 政策與經濟

政策與經濟

![]() 政策與經濟

政策與經濟

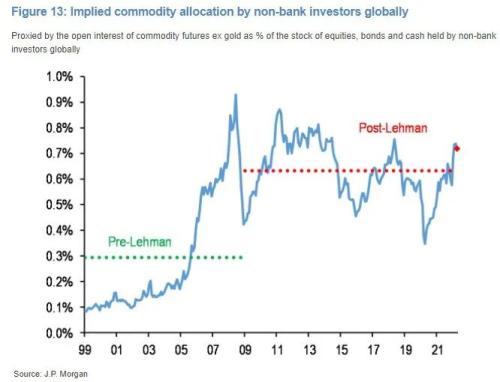

近日,以Nikolaos Panigirtzoglou為代表的摩根大通策略師表示,對通脹對沖的需求可能會使投資者增加資產配置。在通脹不斷加劇之際,如果投資者增加對原材料的配置,大宗商品價格在今年可能會飆升40%,達到創紀錄水平。

雖然目前投資者對大宗商品的配置高于歷史平均水平,但并沒有過多的超配。他們說,這意味著大宗商品的配置占比仍有上行空間。

策略師們認為,在其他條件相同的情況下,這意味著大宗商品價格在此基礎上還有30%至40%的上漲空間。

此外,摩根大通的交易部門預計,在不久的將來會出現前所未有的“嚴重農業供應沖擊”,這將使庫存食品的價格達到歷史新高。

本周,摩根大通交易員Kate Gandolfo在一份報告中寫道,俄烏危機引發了嚴重農業供應沖擊的風險,因為俄羅斯是全球最大的小麥出口國,而烏克蘭是小麥和玉米的第三到第四大出口國。

摩根大通指出了一個顯而易見的事實,即糧食貿易的潛在限制和中斷,以及影響生產、運輸成本和生物燃料價格的油價波動,使農業市場會直接受到沖突的影響,并指出沖突已經擾亂了農業流動。這種沖擊還包括烏克蘭的種植和收獲季節遭到嚴重破壞、烏克蘭和俄羅斯出口作物面臨運輸困難,以及俄羅斯作物面臨進口禁令或抵制的風險。

因此,摩根大通分析師估計,烏克蘭今年的玉米產量至少會同比下降40%,并指出,烏克蘭20%以上的冬小麥可能無法收割。他們還指出,歷史上的彈性關系表明,需求破壞的空間有限,這可能會放大任何供應中斷的價格影響。

摩根大通的大宗商品策略師表示,鑒于嚴重的農作物供應風險,建議通過DBA景順農業基金(DBA Invesco agri fund)繼續做多農業相關資產,“鑒于對2022年和2023年的價格預測均遠高于當前的期貨曲線,而且各市場的現貨溢價曲線呈現正的展期收益率。”

價投大佬、全球農產品巨頭紛紛表態,聯合國世界糧食價格指數3月創下歷史最大漲幅

曾兩次成功預測美股崩盤的傳奇投資者、資管公司GMO聯合創始人兼首席策略師杰里米·格蘭瑟姆(Jeremy Grantham)在最新的文章中發表了對大宗商品、能源轉型、可持續等方面的看法。

Grantham認為,必須實現全面可持續性,而在實現可持續的路上,經濟去碳化將耗費大量能源,未來所需的關鍵大宗商品供應都將受限。突如其來的俄烏沖突讓一切變得更加不可預測,但有一點是肯定的—短期內原材料供應壓力將加大。

全球農產品巨頭嘉吉警告,俄烏危機將對全球供應鏈產生深遠影響,小麥、原油等大宗商品價格的劇烈波動在危機結束后將繼續存在。

嘉吉風險管理部門金融交易全球負責人Gregory Broussard指出,即使俄烏沖突結束,歐美對俄羅斯經濟排斥也可能會持續存在,這將促使人們重新考慮糧食、化肥和燃料等關鍵供應品的采購和生產方式,屆時各國可能會開始囤積大宗商品。

在沖突結束時,供應端的緊張將更加嚴重。對俄羅斯施加的制裁不會在一夜之間消失,這對原材料的運輸有影響。

本周五,聯合國糧食及農業組織(糧農組織)發布報告顯示,黑海地區戰爭的沖擊遍及主糧和植物油市場,導致聯合國世界糧食價格指數3月創下歷史最大漲幅,觸及歷史新高。

糧農組織食品價格指數3月平均為159.3點,繼2月攀升至1990年設立以來最高水平之后再度環比上漲12.6%。該指數跟蹤貿易量最大的一攬子食品類商品國際價格的月度變化。3月指數水平較去年同期高出33.6%。

主要因烏克蘭戰爭引發小麥和所有粗糧商品價格大幅上揚,糧農組織谷物價格指數3月環比上漲17.1%。糧農組織植物油價格指數月環比增幅為23.2%,糧農組織食糖價格指數較2月上漲6.7%。

從聯合國糧農組織數據中可以看到,植物油價格指數漲幅遠超其他品類,為何油脂板塊有如此驚人的漲幅?

新紀元期貨分析師王晨告訴記者,植物油價格指數漲幅遠超其他品類,主要是由于供應端的擾動,當前國際市場油脂油料供應偏緊。2021/2022年度,因拉尼娜現象導致南美大豆減產,因加拿大干旱導致菜籽減產,且印尼把出口關稅從每噸375美元上調至675美元,主產國庫存水平偏低。又疊加俄烏局勢擾動,葵油變得難以出口。因此油脂板塊漲幅驚人。

海通期貨分析師孔令琦認為,油脂板塊強勢主要源于全球油脂油料供需偏緊的現實,去年至今馬來西亞勞工短缺問題一直阻礙馬來棕櫚油產量的實現,庫存始終處在同期偏低位置,疊加印尼出口限制政策頻頻出臺,全球棕櫚油可貿易量預期偏緊,累庫仍需期待二季度開始的馬棕增產周期中的表現;豆類方面,去年年末起南美持續干旱天氣導致巴西和阿根廷大豆出現不同程度的減產,奠定了今年上半年大豆貿易量有限的現實,全球大豆的年末庫存已降至6年以來的最低位,平衡表的修復仍需期待4月后北美播種的情況;國內方面,前期進口量偏少使三大油脂總庫存位于同期低位且依然降庫,盤面貼水結構使主力換月后進口利潤的倒掛更為嚴重,高基差給短期盤面價格帶來較強支撐。

大摩認為大宗商品價格還有30%至40%的上漲空間,對此,王晨認為,油脂板塊的牛市波動已經持續了一年多,進一步的上漲空間是多方面因素決定的:棕櫚油東南亞恢復性增產,勞工問題能否實質解決、俄烏局勢出現轉機,葵花籽油貿易能否回歸正常化以及美國天氣市是否缺失等。若上述問題都沒有妥善解決,油脂板塊還有上沖動能。

俄烏沖突結束后,油脂板塊仍將劇烈波動嗎?

孔令琦表示,俄烏沖突如果結束,油脂板塊波動率會減小,市場交易點會轉向品種基本面本身,大多數年份農產品在二季度的波動率都不會太低,因為種植季的不確定性是全年最大的。“中長期來看,油脂價格趨勢仍需考慮年度平衡表的調整,二季度起北美進入新作大豆、菜籽播種期,棕櫚油進入季節性增產周期,若天氣及勞工供應無意外,油脂價格或跟隨庫存修復的節奏逐步回歸基本面。短期來看,俄烏沖突對農產品價格的影響依然存在,俄烏種植季新作播種及北半球其他農業生產國的化肥需求可能會受到影響,帶來預期單產及產量難以實現,從而拖累年度平衡表的修復。”

“地緣政治推升了農產品,特別是油脂的價格,價格波動劇烈。俄烏沖突結束,預計油脂板塊波動將減弱。”王晨說。

原油方面,海證期貨能化研究員鄭夢琦告訴記者,考慮到當前原油庫存、戰略石油儲備均處于低位,釋放SPR后,油價對地緣風險將更為敏感。且SPR的釋放,或將遭遇物流瓶頸,美國東墨西哥灣沿岸港口的擁堵可能會減緩頁巖油產量的增速。因消費國SPR釋放以及OPEC閑置產能低位,不排除OPEC在未來將放緩產量的增長。因此,油價下方空間有限。

“從當前的局勢來看,俄烏沖突將是個長期的擾動項,原油價格也將跟隨地緣風險的升級或者回落而大幅波動。即使俄烏危機結束,針對俄羅斯的制裁也很難在短時間內取消,原油基本面仍是低庫存、低投資、低閑置產能,供應端偏緊。因此,如果原油市場未來遭受到其他風險沖擊,油價仍將劇烈波動。”鄭夢琦說。

責任編輯: 張磊

京公網安備 11010802020613號

京公網安備 11010802020613號