![]() 政策與經濟

政策與經濟

![]() 政策與經濟

政策與經濟

大數據分析行業是指借助大數據技術對規模巨大的數據進行處理、分析挖掘、應用等,實現大數據價值,并以產品或服務等形式,賦能客戶數字化運營的大數據細分行業。大數據分析行業作為直接賦能企業數字化運營的大數據細分行業,是大數據行業的重要構成。大數據分析市場包含了各類大數據分析挖掘、應用相關的軟件產品和服務等。大數據分析作為大數據的重要細分市場,近年來大數據分析市場發展勢頭強勁。

一、大數據分析市場發展概況

近年來,伴隨下游行業對全業務流程數字化運營需求的持續廣泛和深入,大數據分析市場取得了良好發展,呈現出高速發展態勢。賽迪CCID統計,我國大數據分析市場規模由2019年的154.8億元增長至2021年的231.1億元,復合年增長率達到22.2%,大數據分析市場規模包含了大數據分析挖掘、應用相關的軟件產品和服務市場收入。未來大數據與實體經濟加速融合,將持續推動大數據分析相關產品和服務在金融、政府、電信、互聯網、健康醫療、工業、交通運輸、教育、電力等領域的融合發展,未來大數據分析市場將不斷發展壯大,預計2024年我國大數據分析市場規模將達到465.3億元,未來三年復合年增長率26.6%。

數據來源:賽迪CCIDnet

二、大數據分析重點應用領域

大數據分析產品及服務已經從最早的為電信領域客戶提供經營分析、為銀行領域客戶提供風控管理等輔助性經營決策,發展到目前的為金融、電信、政府、互聯網、工業、健康醫療、電力等多個行業領域客戶提供預測性分析、自主與持續性分析等,以實現企業決策與行動最優化。大數據分析產品及服務應用已經十分廣泛,但由于各下游領域業務特點的不同,決定了其對大數據分析產品及服務的具體需求存在一定差異。

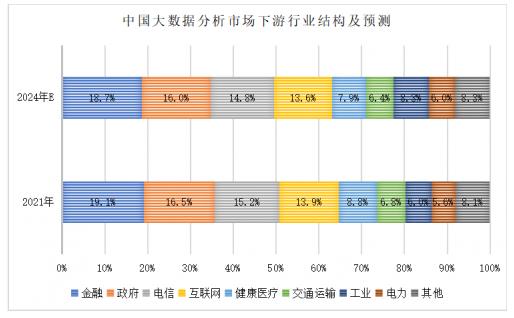

賽迪CCID統計,2021年我國大數據分析市場下游行業中,金融、政府、電信和互聯網位居應用領域前四名,市場占比分別為19.1%、16.5%、15.2%和13.9%,合計超過60%,市場規模分別約為44.1億元、38.1億元、35.1億元和32.1億元;其他重點行業主要包括健康醫療、交通運輸、工業、電力,市場占比分別為8.8%、6.8%、6.0%和5.6%,市場規模分別為20.3億元、15.7億元、13.9億元和12.9億元。

數據來源:賽迪CCIDnet

大數據分析作為實現各行業釋放數據要素潛能、發揮數據價值、實現數據賦能業務和各行業企業機構數字化運營發展的關鍵點,未來伴隨下游各行業IT基礎設施、信息化建設程度進一步提高,以及企業管理者對數字化發展認知的不斷提升,預計未來大數據分析在下游各行業將持續保持快速發展,尤其是現階段整體數字化發展程度相對較弱的工業、電力等行業,將具備相對更快的發展速度。

未來我國大數據分析市場下游行業結構將會發生小幅變化。賽迪CCID預測,2024年我國大數據分析市場下游行業中,金融、政府、電信、互聯網行業依然是發展重點,但其市場占比將有所下降,而工業、電力行業將快速增長。

三、市場發展展望

“十四五”期間是我國數字經濟實現跨越式發展的重大戰略機遇期,未來我國數字經濟整體滲透率將逐步提升,產業數字化轉型提速,各產業與數字技術的融合發展向深層次演進,這將為大數據行業發展創造有利條件。

1.數據規模持續擴大

Statista數據統計,2020年全球數據產生量將達到50.5ZB,同比2019年增長23.2%。從全球大數據儲量分布狀況分析,我國已成為產生和積累數據量最大、數據類型最豐富的國家之一,占據全球大數據儲量的23%;美國大數據存儲量位居全球第二,占比全球大數據儲量的21%。數據作為生產要素,具有基礎性戰略資源和關鍵性生產要素的雙重角色,數據資源也已成為影響全球競爭的關鍵戰略性資源。

數據來源:Statista、IDC

2.重點下游需求持續增長

(1)金融領域

近幾年,我國金融行業持續加大數字化轉型投入力度,與之對應的信息科技投資規模呈逐年增長趨勢,具體情況如下:

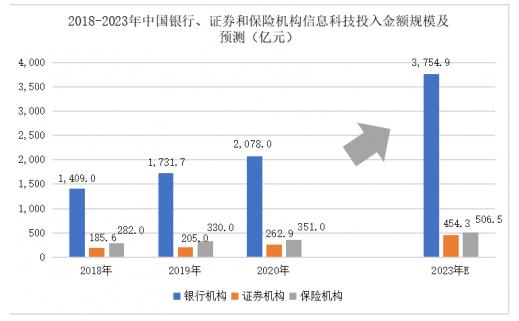

銀行業:近年來,銀行機構對自身精細化管理、風險控制能力和服務水平等提出了更高的發展要求,積極發展金融科技,加快數字化轉型步伐,銀行業數字化投入不斷增大。中國銀行保險監督管理委員會統計數據,2020年中國銀行機構信息科技投入金額規模為2,078.0億元,過去三年復合年增長率21.4%,其中六大國有商業銀行信息科技投入956.9億元,占比46.0%。賽迪CCID預測,到2023年中國銀行機構信息科技投入金額規模將達到3,754.9億元,復合年增長率21.8%。

證券業:當前,證券行業機構紛紛利用數字技術對獲客、投資、顧問、產品、交易、合規、風控和信用等全流程進行變革,證券行業機構對信息科技重視程度不斷增強,信息科技投入逐年增長。中國證券業協會統計數據,2020年中國證券機構信息科技投入金額規模為262.9億元,過去三年復合年增長率19.0%。賽迪CCID預測,到2023年中國證券機構信息科技投入金額規模將達到454.3億元,復合年增長率20.0%。

保險業:受大型保險公司基礎建設、數據集中、核心業務系統升級、新增保險公司IT建設等因素的持續推動,我國保險行業信息科技投入規模逐年遞增。中國銀行保險監督管理委員會統計數據,2020年中國保險機構信息科技投入金額規模為351.0億元,過去三年復合年增長率11.6%。賽迪CCID預測,到2023年中國保險機構信息科技投入金額規模將達到506.5億元,復合年增長率13.0%。

數據來源:中國銀行保險監督管理委員會,中國證券業協會,賽迪CCIDnet

隨著金融行業供給側結構性改革的深入推進,金融與科技深度融合成為發展焦點,金融行業各細分領域持續加大信息科技投入以加快數字化轉型和實現高質量發展,應用大數據的能力也逐漸成為金融機構的核心競爭力。未來金融行業整體數字化轉型相關投入將持續增加,同時在政策支持和金融監管要求不斷提升的共同發展要求下,未來大數據分析技術將向金融領域各細分場景和業務加速滲透,大數據分析在金融行業擁有良好的發展機遇。

(2)電信領域

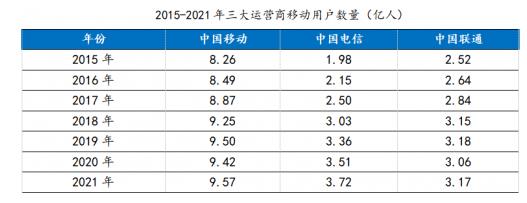

目前,電信行業傳統主業趨于飽和,運營商業績增長集體放緩,紛紛轉型發力增值服務,數字資產被高度重視,積極擁抱數字化轉型機遇,深耕客戶需求及應用場景。運營商擁有大量用戶,截至2021年末,三大運營商移動用戶數量分別達到了中國移動9.57億人、中國電信3.72億人和中國聯通3.17億人。大量用戶累積形成了豐富的用戶數據資源,如用戶上網行為、用戶通信行為、用戶的消費行為等綜合電信業務結構化數據,且數據資源應用價值和數據安全性較高,在大數據分析方面具有明顯優勢。

數據來源:三大運營商招股書及年報

截止到2021年底,三大運營商也都已經完成了全集團大數據平臺的建設,并設立了專業的大數據運營部門或公司,開始探索數據價值釋放新舉措。隨著電信行業數字化轉型的深化,以人工智能、物聯網、云計算、大數據、邊緣計算等為代表的新一代信息技術和5G為代表新型基礎設施需求快速爆發,運營商也將戰略由傳統網絡的普及向行業數字化應用滲透轉移,并圍繞關鍵技術、能力和基礎設施持續加大戰略投入力度。從近三年三大運營商網絡運營及支撐支出來看,為保持業務快速發展,三大運營商網絡運營及支撐支出水平一直持續保持較高水平,2020年三大運營商網絡運營及支撐支出合計投入達到3,139.5億元,近三年在營業收入比重為14.9%-28.3%。

預計“十四五”期間運營商在大數據環節的投入將伴隨網絡運營及支撐支出的不斷提升而呈增加態勢,將為大數據分析市場的發展帶來更多機會。未來電信領域的大數據分析發展除了既有的市場營銷、網絡管理優化、客戶關系管理和運營管理等業務層面外,還將來自于5G建設和網絡、高清視頻快速發展帶來的增長機會等。5G方面,伴隨5G建設大力推進,大數據分析技術將被廣泛應用于基站和熱點的科學選址以及資源調整的配置,以此優化網絡質量和利用率。網絡和高清視頻方面,隨著網絡和高清視頻的快速發展,視頻、圖片等非結構數據爆發式增長,針對此類數據的分析和價值化挖掘將成為重點。

(3)政府領域

我國政府數字化建設從20世紀80年代就已經開始,通過近四十年的發展,政府服務和治理數字化轉型已經取得長足進步。從最早使用IT技術輔助政府工作,到大范圍、深度IT化改造,再到政府前臺和后臺工作的全面數字化,政府數字化水平不斷提高。

推進政務信息化和數字化是提高政府管理效能和服務水平的重要舉措,近年來,中央到地方各級政府持續推動數字政府和政務信息化建設,中共十九屆五中全會提出“加強數字社會、數字政府建設,提高公共服務、社會治理等數字化、智能化水平”;2021年12月,國家發展改革委印發《“十四五”推進國家政務信息化規劃》,提出到2025年政務信息化建設總體邁入以數據賦能、協同治理、智慧決策、優質服務為主要特征的融慧治理新階段,逐步形成平臺化協同、在線化服務、數據化決策、智能化監管的新型數字政府治理模式。我國政府領域數字化建設持續加快、數字化進程不斷加速。

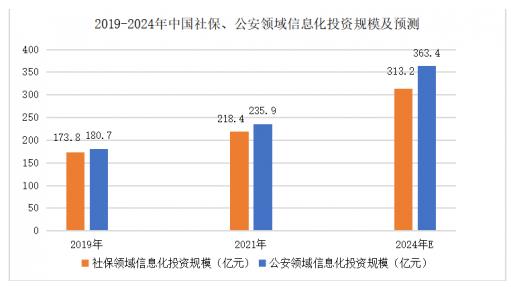

其中,社保領域,近年來在金保工程以及醫療體制改革推動下,各級政府社保信息化建設投資顯著增加;賽迪CCID統計,2021年我國社保領域信息化投資規模約218.4億元,2019年至2021年間復合年增長率為12.1%,預計到2024年社保領域信息化投資規模將達到313.2億元,復合年增長率12.8%。公安領域,在金盾工程、平安城市建設不斷推進以及“放管服”政策驅動下,公安領域信息化投資穩定增長;賽迪CCID統計,2021年我國公安領域信息化投資規模約235.9億元,2019年至2021年間復合年增長率為14.2%,預計到2024年公安領域信息化投資規模將達到363.4億元,復合年增長率15.5%。

數據來源:賽迪CCIDnet

大數據對于提高政府管理能力和治理水平具有重要意義,近年來國家在政務信息化、數字政府、智慧政務、新型智慧城市建設不斷加快,與政府數據整合及開放共享、民生服務、社會治理、市場監管相關的大數據分析需求持續提升。未來,大數據分析在人社、稅務、公安、消防、應急指揮、征信等政府各單位及各領域應用將更加廣泛,在政府業務智能決策、公共服務數據輔助、提高智慧城市感知水平等方面將發揮更大作用。

四、國產替代前瞻

歐美發達國家信息技術產業發展較早,全球范圍的IT市場也大多被歐美廠商牢牢把握。在我國工業設計、生產控制、商業智能等基礎領域,也幾乎被國外軟件巨頭壟斷。近年來,在中美科技領域摩擦日益加深的背景下,國家高度重視軟件產品的自主可控和國產化發展,大力倡導信息技術國產化替代,以打破國外壟斷、突破“卡脖子”技術,以實現基礎軟件和高端應用軟件的自主可控。

2021年末,工信部連續發布五個有關“十四五”時期的發展規劃,涵蓋智能制造、兩化融合、軟件、大數據產業及數字經濟,既點明了軟件將在數字經濟中發揮更為重要的作用,也折射出在“十四五”時期中國軟件升級和國產化的方向。數字經濟、軟件和信息技術服務業、大數據產業十四五規劃等政策均不同程度提出強鏈補鏈發展要求,推動自主可控的產業創新體系、自主可控的現代化大數據產業體系建設。國家要求科技企業抓住網絡發展前沿技術和具有國際競爭力的關鍵核心技術突破口,加快推進國內自主可信替代方案,構建安全可控的信息技術應用創新體系。在政策的大力推動下,軟件國產替代正在加速推進,未來我國基礎硬件、基礎軟件、行業應用軟件等各層級將逐漸走向國產化。

大數據領域,近年來,我國大數據軟件國產化發展已經取得了快速進步,自主研發的國產大數據生態體系正在形成。大數據分析領域的國產化大數據分析軟件產品等已經具備較好市場競爭力,能夠滿足大多數下游行業的實際應用需求。國產化大數據分析產品整體性能表現和應用價值等也得到了市場和客戶越來越多的認可,在一定的數據分析應用場景中實現了對外資產品的部分替代,并且解決了國外大數據分析軟件產品在中國“水土不服”的問題。未來各行業企業數據化運營將成為剛需,數據的使用安全問題將被高度重視,同時伴隨國產大數據生態體系進入快速協同發展階段,大數據分析軟件國產化替代的步伐將不斷加快,國產化大數據分析軟件產品將迎來新一輪發展機遇。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號