![]() 煤炭

煤炭

![]() 煤炭

煤炭

近期,港口煤價持續(xù)下跌,一方面是受大秦線檢修推遲影響,另一方面,疫情影響下游消費,需求下降導致各環(huán)節(jié)庫存有所增加。目前,港口煤價已跌至發(fā)運成本線附近,貿(mào)易商進一步大幅降價意愿不足。

從當前形勢看,煤價仍缺乏較強利好支撐,但市場預期情況有所好轉(zhuǎn),市場參與者普遍認為煤價下方空間不大,部分貿(mào)易商及終端存在抄底采購意愿。市場仍面臨多空因素干擾,在政策、疫情等不確定因素影響下,預期后市博弈將加劇。

● 一是,疫情影響持續(xù),下游需求難以恢復。當前,國內(nèi)疫情仍在高位運行,波及范圍進一步擴大,防控正處于關(guān)鍵緊要時期。數(shù)據(jù)顯示,上海市疫情仍處于快速上升期。“動態(tài)清零”政策下,疫情對下游工業(yè)生產(chǎn)、消費等影響難以消除。沿海地區(qū)日耗或持續(xù)維持負增長態(tài)勢,根據(jù)最新數(shù)據(jù),4月份以來沿海八省終端日耗同比下降11.3%。

● 二是,各環(huán)節(jié)將繼續(xù)累庫。產(chǎn)地方面,產(chǎn)地供應穩(wěn)中增加,煤礦銷售轉(zhuǎn)差。受疫情防控影響,跨區(qū)域長途車調(diào)運困難,產(chǎn)地長途拉運受限。由于疫情影響短期難以緩解,加之部分下游終端及貿(mào)易戶需求疲弱,觀望為主,導致產(chǎn)地普遍出現(xiàn)累庫。

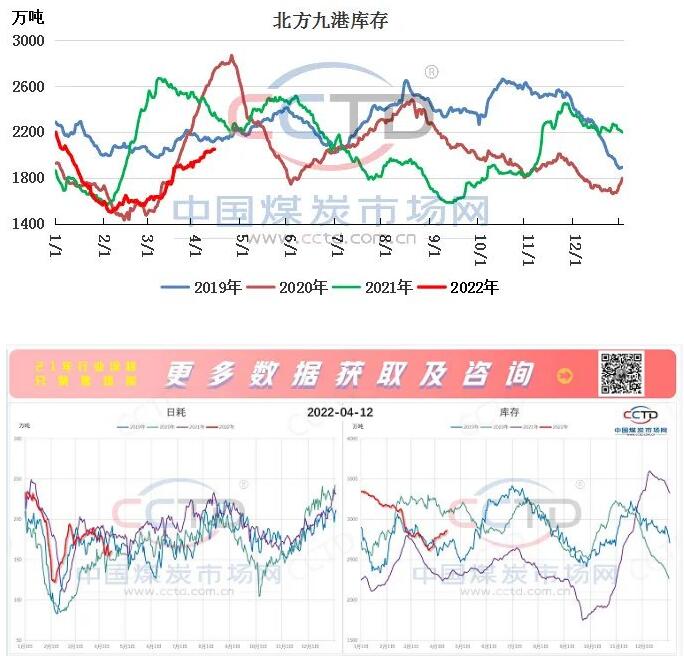

港口方面,鐵路運量高位,大秦線保持滿發(fā)狀態(tài),錨地船量持續(xù)回落,下游拉運減少,港口保持累庫。截至4月12日,北方九港庫存2056萬噸,恢復至近年中位水平,但整體累庫速度偏慢,且貿(mào)易商普遍存貨不多。

下游方面,沿海終端庫存自3月下旬觸底以來保持累庫態(tài)勢,目前可用天數(shù)在18天左右,下游整體庫存中位,短期補庫采購壓力不大。但庫存結(jié)構(gòu)或存在不合理,部分終端庫存未能有效累積,后期補庫需求仍存在。

雖然,各環(huán)節(jié)有所累庫,但整體來看各環(huán)節(jié)累庫速度及累庫量不大,迎峰度夏前補庫需求將持續(xù)存在。

● 三是,進口煤補充或仍不足。海關(guān)總署4月13日公布的數(shù)據(jù)顯示,2022年3月份,我國進口煤炭1642.3萬噸,同比減少1090.6萬噸,下降39.9%。2022年1-3月份,我國共進口煤炭5181.2萬噸,同比減少1650.8萬噸,下降24.2%。一季度進口煤量大幅下降,目前進口煤仍然倒掛,國內(nèi)電廠招標流標較多,后期進口量或仍處于下降態(tài)勢。

當前市場整體偏弱,缺乏較強利好支撐,但市場交易及情緒將逐步轉(zhuǎn)向市場預期方面。后市預期存在以下利好支撐:(1)大秦線檢修臨近,港口調(diào)入量預期減少;(2)疫情影響預期減弱帶來消費利好支撐;(3)下游在迎峰度夏前補庫需求仍然存在。

在市場預期影響下,隨著煤價降至低位,市場參與者抄底需求或逐步釋放。但政策及疫情帶來的利空影響對煤價仍有壓制作用,且成本因素能否形成有效支撐仍需關(guān)注。

責任編輯: 張磊

關(guān)于我們 | 會務服務 | 咨詢服務 | 誠聘英才 | 相關(guān)法律 | 會員注冊 | 網(wǎng)站地圖 | 合作伙伴 | 友情鏈接

Copyright © 1999-2024 北京中能網(wǎng)訊咨詢有限公司 版權(quán)所有. All rights reserved.

地址:北京市海淀區(qū)北蜂窩8號中雅大廈A座14層 郵政編碼:100038

電話:010-51915010,30 傳真:010-51915237

支持單位: 中國企業(yè)投資協(xié)會|中國動力工程學會| 中國電機工程學會|中國城市燃氣協(xié)會 承辦單位:北京中能網(wǎng)訊咨詢有限公司

京公網(wǎng)安備 11010802020613號

京公網(wǎng)安備 11010802020613號