![]() 新能源

新能源

![]() 新能源

新能源

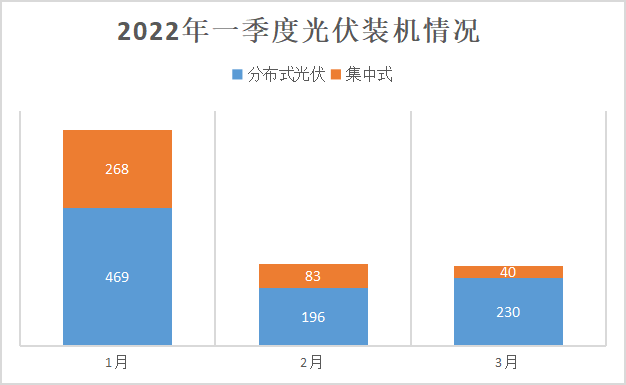

2022年第一季度的光伏裝機仍受到多重不確定因素的影響,根據光伏們調研獲得數據顯示,2022年一季度光伏新增裝機規模12.9GW,其中分布式光伏9GW,占比將近70%,集中式3.9GW,占比30%。相比于2021年一季度,光伏新增裝機規模同比增長了131%。

|

|

需要注意的是,分月份來看,1月份是一季度新增裝機中規模增長最高的月份,結合2021年底的并網搶裝,電網統計數據延遲可能是1月裝機大增的主要因素之一。另一方面,受多重因素影響,工商業分布式光伏市場的參與者增多,也帶來了資源的激烈競爭,這也是分布式光伏裝機在一季度快速增長的原因之一。不過,按照2021年分布式光伏裝機新增28GW測算,月度新增裝機約為2.3GW,這也與2-3月份的節奏基本相符。

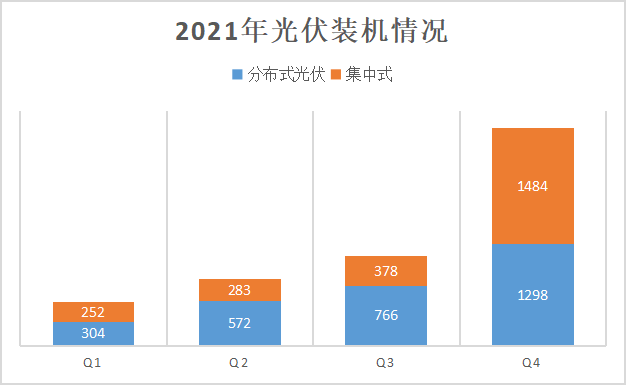

而從裝機類型來看,分布式光伏主導新增裝機的趨勢跟2021年的市場表現如出一轍。盡管裝機規模與下游電站安裝進度存在時間落差,但以一季度的裝機情況來看,這意味著一季度的價格水平尚未帶動大型地面電站開工安裝。據光伏們調研了解,目前開工的地面項目需求主要分為兩部分,一部分是以2021年開工但尚未并網的存量項目,另一部分則是部分省份在2021年下發指標時明確項目需要于2022年6月底前完成并網。

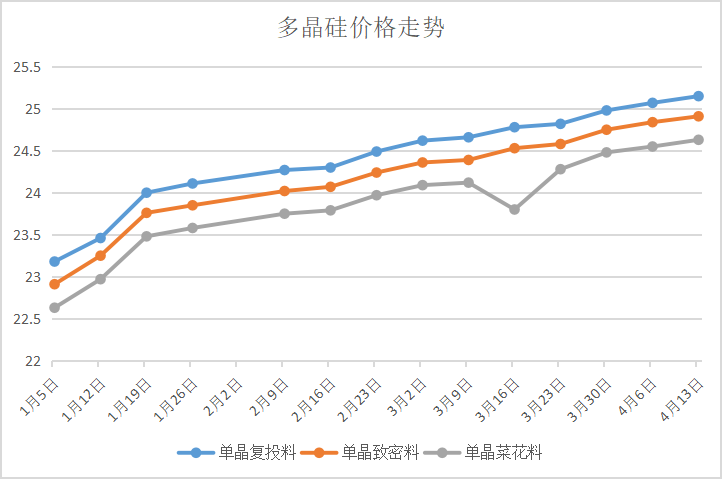

春節之后,光伏供應鏈價格并未隨著硅料擴產產能的釋放而下降,反而水漲船高持續漲價。從多晶硅到硅片、電池片價格均在持續上漲,根據InfoLink上周價格跟蹤,單玻大尺寸組件集中式項目約每瓦1.85-1.87元人民幣的水平、平均約落在每瓦1.87元人民幣左右的水平。分布式項目價格約每瓦1.9-1.93元人民幣的水平、平均約落在每瓦1.9元人民幣左右的水平。

但從目前制造業的情況來看,上游漲價并未完全傳導至下游電站投資企業。參考2021年在多晶硅價格漲至230元/噸時,組件報價超過1.9元/瓦。根據硅業分會價格信息,從1月至今多晶硅漲幅約為8.8%,但組件價格仍然徘徊在1.85元/瓦,部分一線企業的近期報價正逐步上漲至1.87元/瓦附近,目前看來業主對于1.85元/瓦以上的價格接受度仍然有限。縱覽近期情況,主產業鏈價格的持續上漲以及輔材漲價,加之受疫情影響的物流成本上漲,將進一步提高組件的生產成本。

總結來看,光伏產業鏈上下游的博弈仍在持續,價格拐點尚未到來。在目前疫情尚未得到控制之前,原材料短缺、物流上漲等額外因素導致產業鏈仍未形成有效的反饋機制。

另外,從分布式光伏市場來看,工商業項目的接受度尚可,但對于中小型戶用參與者來說,情況并不樂觀,高價組件正持續壓縮其市場利潤。有行業人士表示,如果組件持續高位或將影響2022年的戶用光伏裝機,同時也將助推形成戶用市場的寡頭趨勢,將中小企業淘汰出局。

但不可否認的是,進入2022年以來,光伏行業招標力度與規模在不斷加強。據光伏們不完全統計,一季度共有超過50GW組件、15GW分布式光伏EPC以及30GW大型地面電站EPC啟動招標。其中分布式光伏EPC招標包括整縣推進與普通分布式光伏,投資方仍然以央國企為主,包括華潤、華電、華能、龍源電力以及粵電、深圳能源、廣州發展等。

可以發現的是,今年以來分布式光伏的招標體量明顯增加,并且參與方也在增多,央國企的參與力度明顯提高。從全年來看,無論是能源轉型亦或者是地方政府對于拉動投資額的需求,光伏行業仍然是疫情之下增長確定性較強的行業之一。但另一方面,光伏行業非技術成本的快速上升正逐步吞噬技術進步的空間,而產業鏈價格的持續動蕩與居高不下,加劇了行業上下游的博弈時間。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號