![]() 煤炭

煤炭

![]() 煤炭

煤炭

中國煤炭史志專家,原煤炭部政策法規司副司長、辦公廳副主任,原國家安全生產監督管理局、國家煤礦安全監察局政策法規司司長吳曉煜近日對大家議論煤炭工業較多的幾個問題,談了自己的看法。

理順煤與電的關系

煤與電,政府重視,社會關注,這兩個詞還經常見諸媒體,可見煤與電的重要地位。

煤電占比過低或降幅過大都可能產生風險

電煤是指發電用煤,生產主體是煤礦;煤電是指用煤炭作為燃料來發電,生產主體是電廠。

二者是供應端與消費端、生產商與用戶、上游與下游、一次能源與二次能源的關系;是互為依存,上下聯動,互利共進的關系。

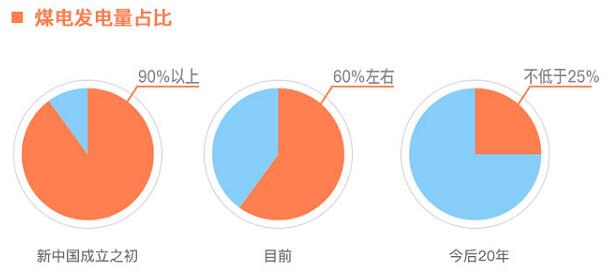

從歷史上來看,新中國成立初,煤電發電量占比在90%以上,目前在60%左右。在20年內,煤電發電量應不少于總發電量的25%,因為煤電占比過低或降幅過大都可能產生風險。

到2060年因燃煤產生的二氧化碳,在排放之前,相當一部分將得到捕獲,并加工轉化利用。碳轉化利用將是新的經濟增長點。水電、風電、光電的不穩定性是天然的,應由煤電來予以平衡和兜底。

因此,我們需要的是低碳、減碳,直至碳中和,而不是去煤化、去煤電化。

提升市場監管力度

煤與電是互相依存、緊密相連的一家,但有時又是“頂牛”的“冤家”,最直接的是體現在煤價與電價上,煤價“高傷電、低傷煤”。

1.煤價波動較大,煤電矛盾長期存在。

煤炭長期由國家定價,煤價高了,國民經濟發展不能承受。

1988年,中國統配煤礦總公司成立。統配就是國家管煤價,統一調配。

1993年國家放開除電煤以外的煤炭價格,2003年電煤價格放開,但電價沒有完全放開。電煤價格一漲,煤、電兩家就為價格而爭執。

2012-2015年,煤炭供應過剩,煤價低位徘徊,多數煤企虧損;2016年以后,煤價逐步攀升,2021年9月達到一個高點,煤電企業又虧損。

對國家和有關部門而言,手心手背都是肉,怎么辦?最終還是要解決的。

這里有三點值得注意:

一是煤炭低價運行時間多于高位運行時間。而價格過高的情況,均出現在煤炭緊缺的時候。

二是煤炭價格過低、煤炭企業生存困難時,一般是煤炭行業自行消化。20世紀90年代以后煤炭多了,賣不出去,煤礦企業陷入困境,全行業進行扭虧脫困攻堅。有個礦務局曾提出一個口號,在機關和地面“人人二百三(月工資),共同渡難關”。另外,煤礦欠薪情況也多有發生。國家支持煤炭行業脫困,全社會也都知道煤炭行業困難,但從煤價上解決問題的情況不是很多。

三是由于煤礦面對的是電廠,電廠面對的是社會,煤價過高時,電廠存煤減少,很快傳導到社會層面,這對煤礦形成保供降價的壓力。另外,國家有關部門會采取措施,抑制上漲的煤價。當然,隨著大容量儲煤裝置的投入,全社會儲煤能力不斷提升,適應淡旺季、以豐補欠的儲煤機制逐漸形成,相信這種情況會減少。

2.電煤合同的簽訂很復雜

煤電雙方簽訂購銷合同這很正常,但此事卻很復雜。本來電廠的裝機容量、用煤量及儲煤量是相對穩定的,不應該大起大落,但有時出現煤炭緊張的局面,這種情況并不是真的煤不夠用,而是與合同的簽訂與執行出現問題有關系。

在煤炭供應充足,買方占市場主導地位時,有的電廠持觀望態度,希望價格更低,簽合同并執行的積極性不高。

在煤炭供應緊張,賣方主導市場時,有的煤礦不太愿意簽約并履行合同,想要個更高的煤炭價格。

是否必須簽合同?

簽了合同不執行怎么辦?

應簽而不簽合同的是否必須保供保運?

資本入市炒作怎么辦?

這都要有全鏈條監管辦法與措施。對于我國這個世界最大的煤炭交易市場而言,每年以十億噸計的煤炭進行交易,涉及數千億的資金,關乎國家經濟發展與能源安全。要充分發揮市場的基礎性作用和政府的監管調節作用,有機結合,共同發力,激發市場主體活力。

煤價的確定,應當實行基準價+浮動價,但這一問題也非常復雜。

在建立浮動價時,可建立可操作的浮動辦法與機制,確定浮動的幅度、何時何種情況才能浮動。

建立基準價時,應按煤質、發熱量確定,并考慮成本因素、以及煤電兩家的工資水平。資源不可再生,基準價過低,不利于保護和節約資源,可考慮劃定不同時期煤價最低紅線。

責任編輯: 張磊

京公網安備 11010802020613號

京公網安備 11010802020613號