![]() 新能源

新能源

![]() 新能源

新能源

2022年4月22日,寧德時(shí)代(300750.SZ)發(fā)布《2021年報(bào)》,年報(bào)顯示:2021年?duì)I收1303.6億,同比增長(zhǎng)159%;扣非凈利潤(rùn)134.4億,同比增長(zhǎng)215%;經(jīng)營(yíng)活動(dòng)現(xiàn)金流凈額429億,同比增長(zhǎng)133%。

靚麗的財(cái)報(bào)選在星期五披露,似乎謹(jǐn)慎過頭。“幸福”了一個(gè)周末,寧德時(shí)代于4月25日(星期一)宣布推遲公布2022年Q1財(cái)報(bào),投資者有些發(fā)懵。

4月30日(五一“小長(zhǎng)假”前最后一個(gè)交易日),寧德時(shí)代發(fā)布了《2022年一季度報(bào)告》:營(yíng)收486.8億,同比增長(zhǎng)154%;扣非凈利潤(rùn)9.77億,同比下降41.5%;經(jīng)營(yíng)活動(dòng)現(xiàn)金流凈額70.8億,同比下降35.5%。

5月5日開盤后,寧德時(shí)代大幅低開,最大降幅超13%,收盤報(bào)376元,跌幅收窄至8.15%,對(duì)應(yīng)市值一天蒸發(fā)了接近800億元。

不獨(dú)寧德時(shí)代,A股動(dòng)力電池企業(yè)均陷入“增收不增利”困局:億緯鋰能(300014.SZ)營(yíng)收增長(zhǎng)127.7%、凈利潤(rùn)下滑19.4%;國(guó)軒高科(002074.SZ)的營(yíng)收增長(zhǎng)203%、凈利潤(rùn)下滑32.8%;孚能科技(688567.SH)營(yíng)收增長(zhǎng)317%、虧損擴(kuò)大至2.44億元。

進(jìn)入2022年,動(dòng)力電池材料價(jià)格大幅上漲。例如電池級(jí)碳酸鋰,2021年初5.2萬元/噸,全年均價(jià)8.5萬元/噸;2022年初25萬元/噸,最新報(bào)價(jià)超過50萬元/噸。六氟磷酸鋰價(jià)格也已超過50萬元/噸。

寧德時(shí)代等動(dòng)力電池企業(yè)沒有跟風(fēng)漲價(jià),業(yè)績(jī)受到?jīng)_擊似在情理之中。有兩個(gè)問題值得注意:一是為什么動(dòng)力電池企業(yè)不提高出廠價(jià);二是業(yè)績(jī)降幅是否充分反映企業(yè)的運(yùn)營(yíng)情況。

議價(jià)“神話”

寧德時(shí)代主要產(chǎn)品包括:動(dòng)力電池、鋰電池材料(以廢舊電池為原料,主要產(chǎn)品是三元前驅(qū)體)、儲(chǔ)能系統(tǒng)(主要應(yīng)用領(lǐng)域?yàn)?ldquo;表前市場(chǎng)”,含發(fā)電側(cè)與輸配電側(cè))。

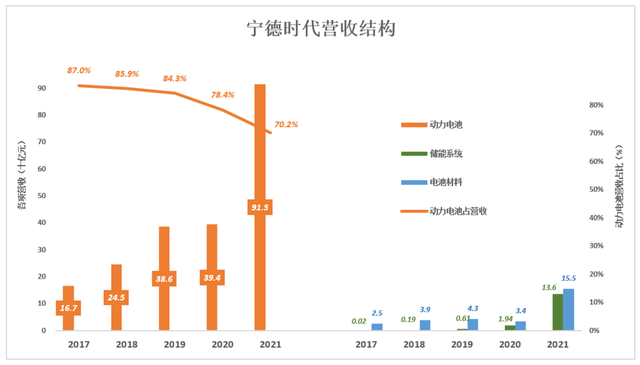

2017年,動(dòng)力電池營(yíng)收167億,占營(yíng)收的87%;鋰電池材料營(yíng)收24.7億,占營(yíng)收的12.4%;兩項(xiàng)合計(jì)占營(yíng)收的99.4%。

2020年:動(dòng)力電池營(yíng)收394億,為2016年的2.8倍,年均復(fù)合增長(zhǎng)29.6%,占營(yíng)收的比例降至78.4%;動(dòng)力電池材料營(yíng)收34.3億、占營(yíng)收的6.8%;儲(chǔ)能系統(tǒng)營(yíng)收19.4億;動(dòng)力電池及電池材料合計(jì)占營(yíng)收的比例降至85.2%。

2021年:動(dòng)力電池及電池材料營(yíng)收分別為915億、155億,合計(jì)占營(yíng)收的82%;儲(chǔ)能系統(tǒng)營(yíng)收增至136億。

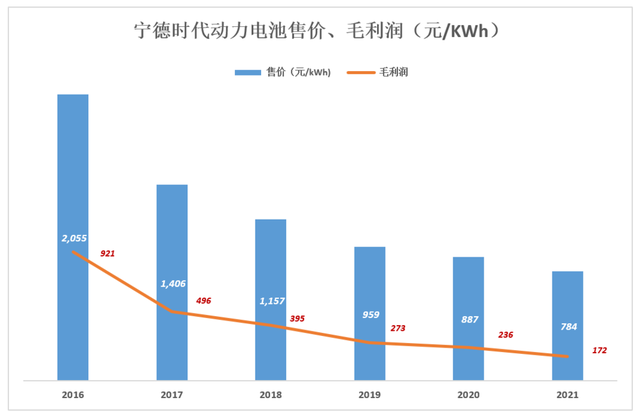

在寧德時(shí)代最好的時(shí)光(2015、2016那幾年),動(dòng)力電池出貨價(jià)格超過2000元/kWh。隨著補(bǔ)貼“退坡”及動(dòng)力電池產(chǎn)能擴(kuò)張,銷售單價(jià)快速回落——2017年1400元/kWh、2018年1100元/kWh。

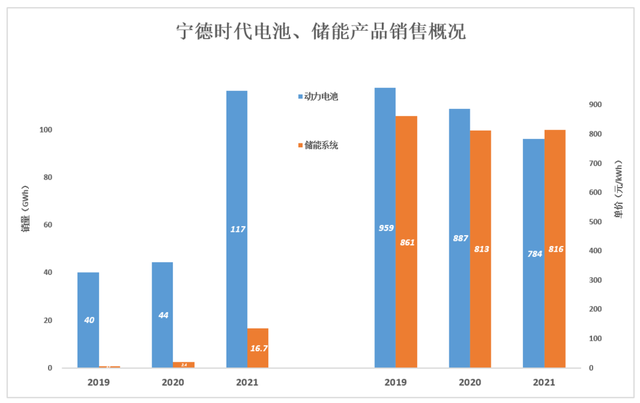

2019年,寧德時(shí)代出貨量突破40GWh,銷售收入385.8億,銷售單價(jià)降至960元/kWh。

2021年,寧德時(shí)代動(dòng)力電池出貨量暴增163%、達(dá)116.7GWh,銷售收入914.9億,單價(jià)784元/kWh,與2016年的2000元/kWh不可同日而語。

《2021年報(bào)》披露鋰電池銷量133.4GWh,動(dòng)力電池以外的16.7GWh是儲(chǔ)能系統(tǒng)出貨量。根據(jù)儲(chǔ)能系統(tǒng)營(yíng)收136億推算出的單價(jià)為816元/kWh,略高于動(dòng)力電池。

“產(chǎn)品供不應(yīng)求、議價(jià)能力超強(qiáng)”的說法曾經(jīng)廣為流傳,成為寧德時(shí)代股價(jià)飆升的強(qiáng)大驅(qū)動(dòng)力。某“新勢(shì)力”老板“泡”在寧德總部要電池的“往事”亦令投資者神往。

進(jìn)入2022年,幾乎所有新能源車品牌都上調(diào)了出廠價(jià),“說辭”是動(dòng)力電池原材料價(jià)格持續(xù)、大幅上漲。但除了比亞迪,電池材料漲價(jià)與新能源車企沒有直接關(guān)系。

動(dòng)力電池沒漲、新能源車提價(jià)是“耍流氓”。寧德時(shí)代沒能將原材料價(jià)格上漲傳導(dǎo)給下游,議價(jià)能力從“神話”淪為“笑話”。

以價(jià)換量

上游原材料集體大漲、下游新數(shù)十家新能源車企紛紛小漲,唯獨(dú)“夾縫”中的動(dòng)力電池企業(yè)“顧全大局”、“維護(hù)行業(yè)健康發(fā)展”。

動(dòng)力電池廠不漲價(jià)的邏輯是“以價(jià)換量”。

龐大的產(chǎn)能既是財(cái)富,也是包袱。中遠(yuǎn)海控2021年凈利潤(rùn)將近900億,“大聰明”跳出來說集運(yùn)公司肯定會(huì)瘋狂造船,運(yùn)力過剩將導(dǎo)致運(yùn)價(jià)大降。其實(shí)集運(yùn)公司早已學(xué)精,新船訂單下得極為克制,運(yùn)力過剩大概率不會(huì)出現(xiàn)。

動(dòng)力電池新貴們沒有這樣的覺悟。預(yù)計(jì)2023年全球動(dòng)力電池需求量約為400GWh。截至2022年3月末,全球動(dòng)力電池企業(yè)規(guī)劃中的產(chǎn)能已達(dá)877GWh。

寧德時(shí)代快人一步:2020年末69GWh、2021年末膨脹到170GWh、還有140GWh已進(jìn)入“在建”狀態(tài)。2021年寧德時(shí)代產(chǎn)能同比增長(zhǎng)147%,比全球市場(chǎng)需求增速高45個(gè)百分點(diǎn)(注:2021年全球新能源車動(dòng)力電池使用量為297GWh,同比增長(zhǎng)102%),代價(jià)是動(dòng)力電池出貨價(jià)下降了12%。

在總體產(chǎn)能過剩的背景下,寧德時(shí)代要為310GWh產(chǎn)能找到客戶,可謂“逆水行舟,不進(jìn)則退”。隨原材料漲價(jià)而上調(diào)出廠價(jià),如果失去客戶可謂得不嘗失,動(dòng)力電池企業(yè)不是不想漲價(jià)而是不敢漲價(jià)。

還有一件事:2021年寧德時(shí)代儲(chǔ)能產(chǎn)品占鋰電池出貨量的12.5%,說明動(dòng)力電池“供不應(yīng)求”即將成為往事,寧德時(shí)代要為鋰電池開拓新的應(yīng)用場(chǎng)景。

盈利“神話”

寧德時(shí)代曾被稱為“電茅”,后來茅、寧兩家市值此消彼長(zhǎng),不知從何時(shí)起寧德時(shí)代被稱為“寧王”。

回過頭來看,寧德時(shí)代當(dāng)年毛利潤(rùn)率之高與政府補(bǔ)貼密不可分。

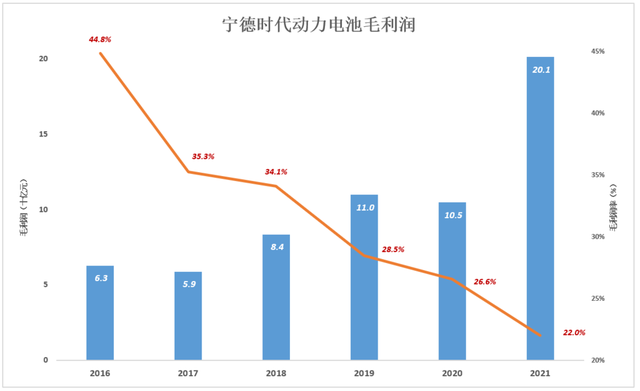

2016年,寧德時(shí)代動(dòng)力電池銷售單價(jià)超過2000元/GWh,銷售毛利潤(rùn)率高達(dá)44.8%。消費(fèi)者負(fù)擔(dān)不起如此昂貴的動(dòng)力電池,沒有補(bǔ)貼不要說賺錢,生存都成問題。#補(bǔ)貼來自納稅人,寧德時(shí)代賺取40%以上的毛利潤(rùn)#

隨補(bǔ)貼退坡及行業(yè)競(jìng)爭(zhēng)加劇,寧德時(shí)代毛利潤(rùn)率一路下滑:2017年35.3%、2019年28.5%……2021年毛利潤(rùn)金額突破200億,但毛利潤(rùn)率只有22%。

2016年,寧德時(shí)代每銷售1KWh動(dòng)力電池可獲毛利潤(rùn)921元,2018年降到395元,2021年僅為172元。每臺(tái)純電動(dòng)車為寧德時(shí)代貢獻(xiàn)毛利潤(rùn)從4.5萬降至8500元(假設(shè)每臺(tái)電池容量為50KWh)。

當(dāng)年“玩家少,補(bǔ)貼高”,如今“玩家多,補(bǔ)貼少”,寧德時(shí)代毛利潤(rùn)率下滑不可逆轉(zhuǎn)。

能夠創(chuàng)造附加的成本占比偏低

寧德時(shí)代生產(chǎn)動(dòng)力電池所需材料包括正極材料、隔膜、電解液、石墨、外殼/頂蓋等。

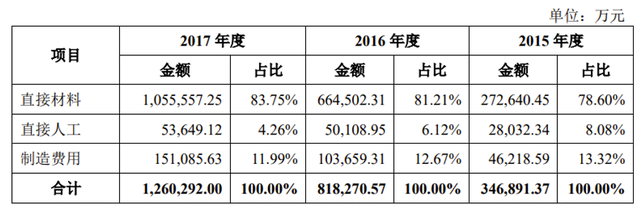

按產(chǎn)品:2017年動(dòng)力電池營(yíng)業(yè)成本為107.85億;按類型:2017年直接材料成本為105.56億,直接人工5.4億,制造費(fèi)用15.1億。

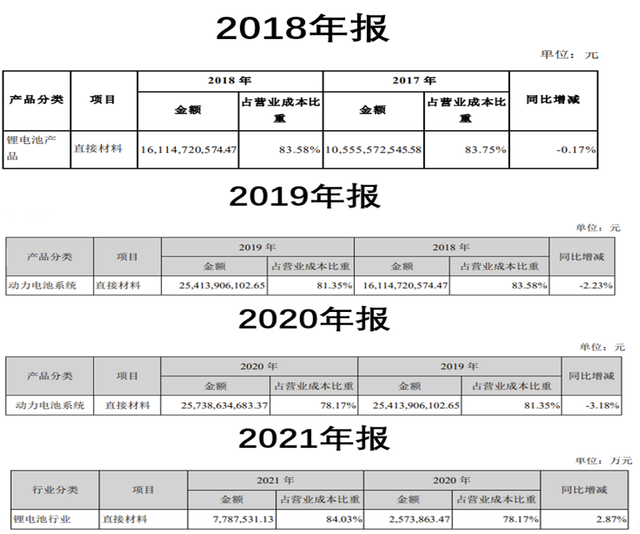

2018年開始,寧德時(shí)代只披露直接材料成本,不再披露直接人工、制造費(fèi)用。

2018年~2021年四份財(cái)報(bào),披露直接材料成本使用了三個(gè)名目——鋰電池產(chǎn)品、動(dòng)力電池系統(tǒng)、鋰電池行業(yè)。

《2018年報(bào)》回溯的2017年“鋰電池”材料成本與《招股說明書》披露的直接材料成本相等,意味著兩件事:

一是,2017年直接材料成本完全用于動(dòng)力電池,“鋰電池材料”“儲(chǔ)能系統(tǒng)”沒有一分錢材料成本。#詭異#

二是,2017年動(dòng)車電池107.8億營(yíng)業(yè)成本中,直接材料占105.5億,占比高達(dá)97.9%,直接人工、制造費(fèi)用合計(jì)2.29億、統(tǒng)共占2.1%。

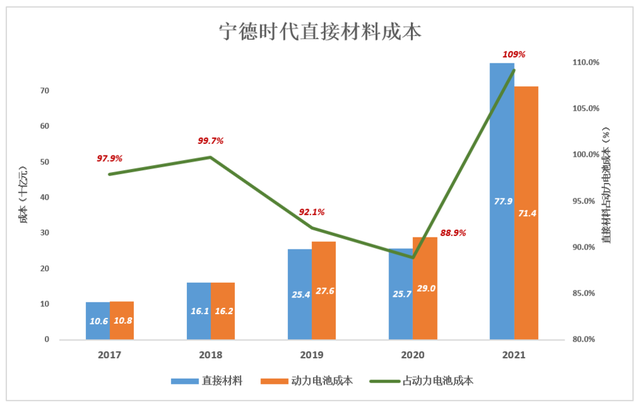

2021年,直接材料成本相當(dāng)于動(dòng)力電池成本的109%,這當(dāng)然不合理。較為可靠的推測(cè)是,儲(chǔ)能系統(tǒng)開始產(chǎn)生材料成本并被計(jì)入“鋰電池行業(yè)”。

產(chǎn)品附加值是企業(yè)運(yùn)用專業(yè)技術(shù)、專用設(shè)備、知識(shí)產(chǎn)權(quán)、管理經(jīng)驗(yàn)及高素質(zhì)工匠創(chuàng)造的,超過直接材料成本的價(jià)值增量。直接材料以外的成本就是用于創(chuàng)造產(chǎn)品附加值的成本。

花1000萬買糧食、支付500萬“薪酬和制造費(fèi)用”生產(chǎn)出的酒,成本是1500萬元。如果市場(chǎng)價(jià)3000萬元,這批酒的產(chǎn)品附加值就是1500萬元。附加值是500萬“薪酬和制造費(fèi)用”創(chuàng)造的,不是1000萬元糧食創(chuàng)造的。

花980萬買糧食,支付20萬“薪酬和制造費(fèi)用”,產(chǎn)品只能稱為酒精,正常情況下能賣1100萬元就不錯(cuò)了。#能拿到補(bǔ)貼則另當(dāng)別論#

2019~2021年,國(guó)軒高科鋰電池成本中原材料占比均值為84.9%,比寧德時(shí)代低不了多少。

產(chǎn)品成本中直接材料占比過大,創(chuàng)造附加值的能力成為無本之木。從成本結(jié)構(gòu)來看,動(dòng)力電池行業(yè)的屬性近似“來料加工",與“高科技企業(yè)”風(fēng)馬牛不相及。

凈利潤(rùn)與營(yíng)收首度背離

營(yíng)收與凈利潤(rùn)的穩(wěn)步增長(zhǎng)從來不屬于寧德時(shí)代:

2016年或收149億、同比增長(zhǎng)161%;2017年?duì)I收200億、增速降至34%;2019年?duì)I收458億、增速回升到55%;2020年?duì)I收503億、增速僅為10%;2021年?duì)I收1304億、同比增長(zhǎng)159%。

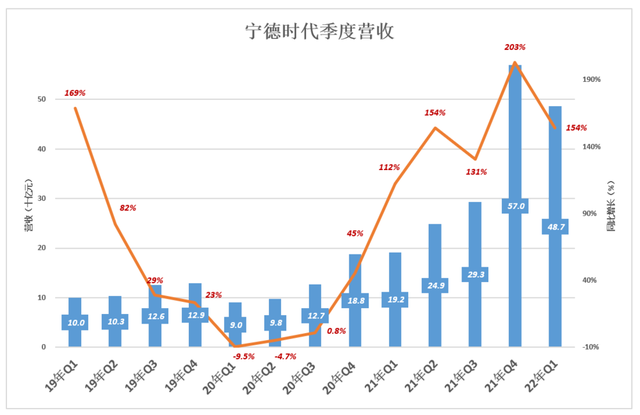

寧德時(shí)代季度營(yíng)收增長(zhǎng)同樣充滿“戲劇性”:

2019年Q1同比增長(zhǎng)169%,2020年Q1下降9.5%;2020年Q4同比增長(zhǎng)45%,2021年Q4增速達(dá)到203%。

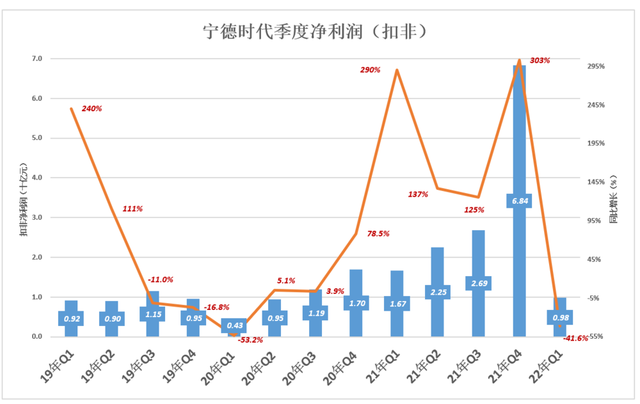

寧德時(shí)代凈利潤(rùn)更加“不羈”:

2019年Q1扣非凈利潤(rùn)9.2億、同比增長(zhǎng)240%;2020年Q1暴跌53%,僅為4.3億;2020年Q4暴漲290%、達(dá)到16.7億;2021年Q4扣非凈利潤(rùn)同比增長(zhǎng)303%、達(dá)到創(chuàng)紀(jì)錄的68.4億;2022年Q1,營(yíng)收同比增長(zhǎng)154%,扣非凈利潤(rùn)下降41.6%。

以往盡管業(yè)績(jī)表現(xiàn)不穩(wěn)定,但營(yíng)收、凈利潤(rùn)增速大體同漲、同跌。比如2020年Q1、2021年Q1、2021年Q4……

2022年Q1,凈利潤(rùn)與營(yíng)收首次“背離”。官方的說法是“為維護(hù)新能源汽車及動(dòng)力電池產(chǎn)業(yè)的健康良性發(fā)展,公司承擔(dān)了原材料漲價(jià)壓力”。

拐點(diǎn)已至

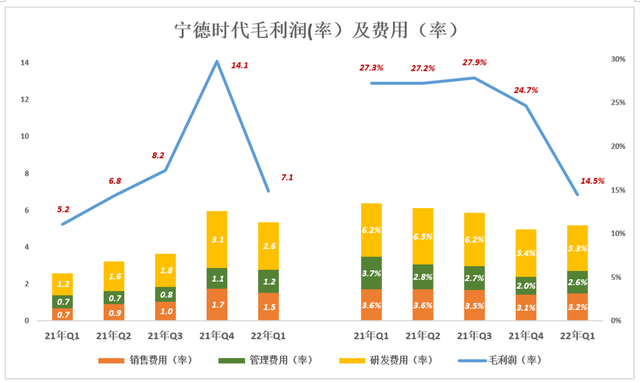

1)毛利潤(rùn)(率)、費(fèi)用(率)

下圖藍(lán)色折線代表毛利潤(rùn)(率)、彩色堆疊柱代表各項(xiàng)費(fèi)用(率),藍(lán)色“淹沒”彩色才產(chǎn)生經(jīng)營(yíng)利潤(rùn)。

過往五個(gè)季度,寧德時(shí)代營(yíng)收保持“三位數(shù)”增長(zhǎng)。峰值是2021年Q4的203%,恰在這個(gè)季度毛利潤(rùn)率出現(xiàn)“松動(dòng)”、環(huán)比降低3.2個(gè)百分點(diǎn)。

2022年Q1,毛利潤(rùn)率斷崖式跌至4.5%,71億毛利潤(rùn)僅為上個(gè)季度的一半。回過頭來看,寧德時(shí)代業(yè)績(jī)拐點(diǎn)出現(xiàn)在2021年Q4。

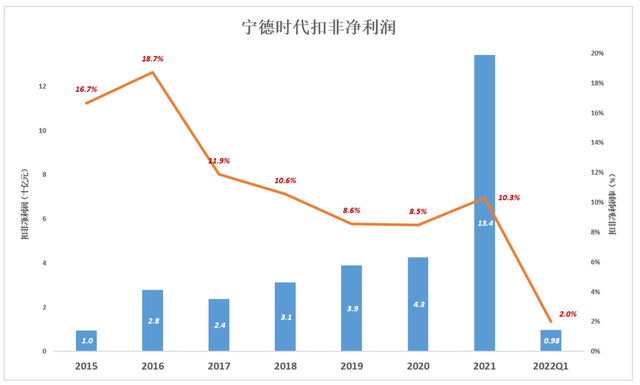

寧德時(shí)代曾被稱為“電茅”,其實(shí)盈利能力與茅臺(tái)天差地遠(yuǎn)。

茅臺(tái)凈利潤(rùn)率始終保持在50%一線。而在動(dòng)力電池價(jià)格超過2000元/GWh的2015年、2016年,寧德凈利潤(rùn)率也沒超過20%。

2017年~2021年,寧德時(shí)代平均凈利潤(rùn)率為10%,僅為茅臺(tái)的五分之一。

2022年Q1,寧德時(shí)代扣非凈利潤(rùn)率跌至2%。

對(duì)原材料價(jià)格暴漲造成業(yè)績(jī)波動(dòng)不必過分擔(dān)心,因?yàn)榉抢硇缘膬r(jià)格早晚要回落,怕就怕失去議價(jià)能力。

成本構(gòu)成不透明帶來的困擾

直接材料約占寧德時(shí)代動(dòng)力電池成本的90%,財(cái)報(bào)對(duì)如此重要信息的披露卻不甚明晰。

原材料漲、產(chǎn)品不漲,利潤(rùn)鐵定會(huì)下降,但未必一定體現(xiàn)在本季度財(cái)報(bào)。因此2022年Q1,寧德凈利潤(rùn)降幅之大有些蹊蹺。

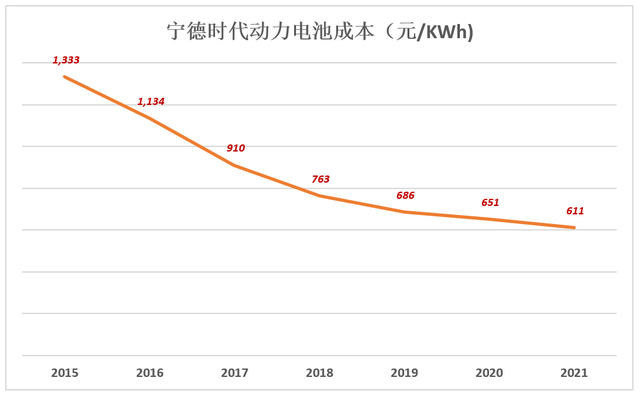

寧德時(shí)代這種級(jí)別的巨頭,必定想方設(shè)法保障上游材料供應(yīng)并且通過“長(zhǎng)協(xié)”鎖定價(jià)格。同時(shí),還會(huì)持有數(shù)量龐大的存貨。2021年動(dòng)力電池材料已開始上漲,寧德時(shí)代單位成本不升反降:從2020年的651元/KWh降至611元/KWh、降幅為6.1%。

動(dòng)力電池巨頭不會(huì)到現(xiàn)貨市場(chǎng)購(gòu)買40萬一噸的碳酸鋰。

根據(jù)存貨周轉(zhuǎn)天數(shù)及存貨“先進(jìn)先出”原則,2022年Q1使用的碳酸鋰大約在2021年9月入庫(kù)。當(dāng)時(shí)現(xiàn)貨價(jià)也16萬/噸。如果長(zhǎng)協(xié)是2020年末簽訂的,商定的供貨價(jià)或許不到8萬元/噸。2022年Q1毛利潤(rùn)率從上一個(gè)季度的24.7%暴跌至14.5%,難以用原材料現(xiàn)貨價(jià)格上漲完滿解釋。

值得注意的是,2022年3月末寧德時(shí)代存貨較2021年末凈增214億、增幅達(dá)53.2%,存貨價(jià)值616億(存貨主要包括關(guān)鍵材料備貨)。現(xiàn)貨市場(chǎng)火爆,寧德時(shí)代突增200億庫(kù)存,莫非“長(zhǎng)協(xié)”訂購(gòu)的原材料大批入庫(kù)?

寧德時(shí)代等動(dòng)力電池廠家難看的一季報(bào)或許是合演的“苦肉計(jì)”:一為向上游施壓,倒逼原材料價(jià)格“回歸理性”;二為面試探新能源車企接受動(dòng)力電池漲價(jià)的可能性。寧德時(shí)代已放風(fēng)說二季度可能提價(jià)。

假如二季度原材料價(jià)格回落,車企能接受動(dòng)力電池出貨價(jià)小幅上漲,加之庫(kù)存原材料量足、價(jià)低,寧備時(shí)代業(yè)績(jī)會(huì)大為改觀。但難改盈利能力下滑的大趨勢(shì)。

上、下游“大大方方”地漲價(jià),動(dòng)力電鋰廠又要保持“理性”又要合演“苦肉計(jì)”,根本原因是能夠占領(lǐng)消費(fèi)者心智的整車廠正在獲得主動(dòng)權(quán)。

*以上分析僅供參考,不構(gòu)成任何投資建議

責(zé)任編輯: 李穎

關(guān)于我們 | 會(huì)務(wù)服務(wù) | 咨詢服務(wù) | 誠(chéng)聘英才 | 相關(guān)法律 | 會(huì)員注冊(cè) | 網(wǎng)站地圖 | 合作伙伴 | 友情鏈接

Copyright © 1999-2024 北京中能網(wǎng)訊咨詢有限公司 版權(quán)所有. All rights reserved.

地址:北京市海淀區(qū)北蜂窩8號(hào)中雅大廈A座14層 郵政編碼:100038

電話:010-51915010,30 傳真:010-51915237

支持單位: 中國(guó)企業(yè)投資協(xié)會(huì)|中國(guó)動(dòng)力工程學(xué)會(huì)| 中國(guó)電機(jī)工程學(xué)會(huì)|中國(guó)城市燃?xì)鈪f(xié)會(huì) 承辦單位:北京中能網(wǎng)訊咨詢有限公司

京公網(wǎng)安備 11010802020613號(hào)

京公網(wǎng)安備 11010802020613號(hào)