![]() 新能源

新能源

![]() 新能源

新能源

近年來,新型儲能技術正在快速創新發展,產品迭代升級、儲能裝機容量成倍增長,國內百兆級儲能電站建設如火如荼,地方產業配套政策相繼出臺。特別是今年國家發展改革委、國家能源局聯合發布的《“十四五”新型儲能發展實施方案》出臺,再次提振儲能行業需求和產業發展信心。

據中國化學與物理電源行業協會儲能應用分會《2022儲能產業應用研究報告》數據預測,到2025年,電化學儲能裝機增量預計將達到12GW,累計裝機將達到約40GW,90%以上都將以鋰離子電池為主;2025年后,電化學儲能的年裝機增量將保持在12-15GW,預計到 2030 年,電化學儲能裝機規模將達到約110GW。儲能變流器作為儲能系統集成中的重要部件,受益于產業快速發展,巨大的市場潛力不斷激發,已成為PCS廠商拓展重要方向之一。

PCS是電化學儲能系統中,連接電池系統與電網(和/或負荷)之間的實現電能雙向轉換的變流器。不僅能滿足傳統并網變流器對直流電轉換為交流電的逆變要求,還可滿足儲能系統“充電+放電”帶來的雙向變流需求,具有對電池充電和放電功能,可用于光伏、風力發電功率平滑、削峰填谷、微型電網等多種場合。

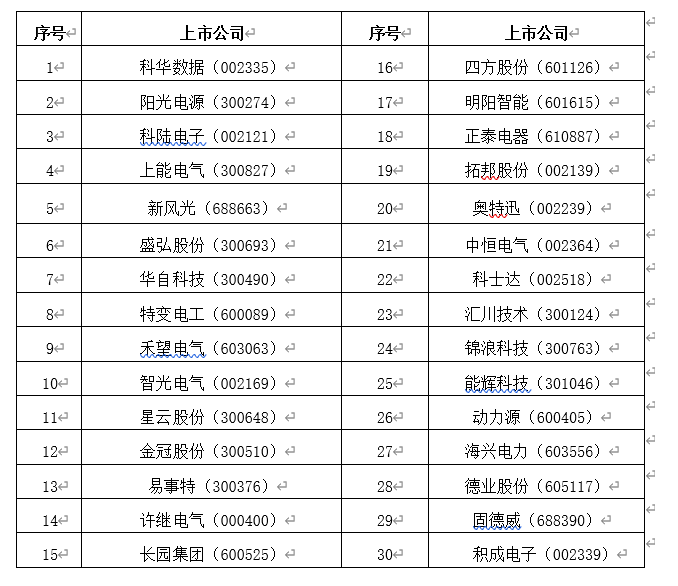

據中國化學與物理電源行業協會儲能應用分會產業政策研究中心統計數據顯示,目前PCS上市企業30家,其中以科華數據、陽光電源、科陸電子、上能電氣、盛弘股份、新風光、華自科技、特變電工、禾望電氣、智光電氣等企業發展速度來看更為突出。

從2021年上市公司年報披露的信息分析來看,未來儲能變流器行業仍存在巨大發展機遇,隨著行業發展速度加快,上市公司角逐將更加白熱化。

科華數據:當前公司已在發電側、電網側、用電側以及微網儲能等領域進行布局,擁有全系列、全場景儲能解決方案,在火電調頻、可再生能源并網、電網級輸配電、工商業園區、數據中心、城市光儲充、無電/弱點地區離并網微網、智能家用光儲等領域均擁有豐富的實踐經驗,可滿足客戶及市場對于穩定、高效、綠色電能的需求。

陽光電源:公司儲能業務高速增長,1500V全場景儲能系統解決方案降本增效顯著,成為當前光儲平價上網壓力下,新能源+儲能實現規模化發展的關鍵支撐技術,2021年公司儲能系統發貨量實現幾何級增長,當年全球發貨量達3GWh。

科陸電子:作為國內較早進入儲能領域的企業之一,深耕儲能行業多年,基于自主研發的電池PACK、PCS、EMS、BMS等產品,打造具有全球核心競爭力的儲能系統產品。

上能電氣:公司儲能雙向變流器相關產品已大規模應用在“光伏+儲能”、“風電+儲能”、火電聯合儲能調頻、用戶側儲能、獨立儲能電站等領域。

新風光:公司儲能系統高壓級聯PCS技術儲備早,技術水平先進,并于2021年開始投放市場,全面參與到發電側儲能、用戶側儲能等領域。

盛弘股份:首創多分支儲能變流器,將多組電池分散接入儲能變流器,減少電池簇并聯,降低電池損耗,能夠更大化利用電池,降低建設成本,進一步提升整個系統的性能與效率。

華自科技:公司依托多年的電力產業鏈優勢,為用戶提供多能互補集成系統解決方案及“新能源+儲能”業務。自主研發能量管理系統(EMS)、儲能變流器(PCS)、防孤島保護裝置等關鍵設備以實現削峰填谷、光電自用、快捷充電、應急電源等功能,為公司“新能源+儲能”業務模式的快速落地打下堅實基礎。

特變電工:儲能變流器以低成本、高效率、友好性、多功能的優勢在行業內脫穎而出。

禾望電氣:產品涵蓋PCS(AC/DC型,DC/DC型)、PCS箱變一體機、EMS、戶外工商業儲能系統一體機、離網控制器等多種設備及相關系統。已經在發電側、電網側、用戶側等全部儲能應用場景批量應用,設備生產及系統集成能力行業領先。

智光電氣:智光儲能除了電芯外,自有儲能電池PACK集成、BMS、PCS及EMS等核心關鍵技術及設備,并可提供電芯及電池PACK測試技術服務。

儲能變流器A股上市公司

數據來源:中國化學與物理電源行業協會儲能應用分會產業政策研究中心

據了解,目前非上市PCS企業,有華為、SMA、英博電氣、電工時代、冠隆電力、首航新能源、天津電氣院、天誠同創、南瑞繼保、德升新能源、新艾電力、邁格瑞能、恩玖科技、古瑞瓦特、索英電氣等,這些企業在儲能領域中活躍度非常高,均有較好的市場表現。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號