![]() 新能源

新能源

![]() 新能源

新能源

只要是對市場行情有些微關注的人,想必都聽過那家在短短數年時間里從名不見經傳到被譽為A股“寧王”的公司名字:寧德時代(375.990, -0.01, -0.00%)。

在資本市場,哪怕經歷了數輪回調,它的市值依然接近萬億;而在產品市場,在動力電池領域,這家成立僅僅十年的公司,卻常年盤踞全球裝機量第一名,幾乎所有能被叫出名字的車企,都是這家公司的客戶。

但在無數的光環籠罩下,大多數人其實并未真正去了解過這家公司:支撐寧德時代將近萬億市值的公司價值究竟何在?如何正確地判斷這家龍頭公司的估值?對于我們這個時代的商業世界來說,它的存在又意味著什么?

為了更好地回答這三個問題,我們將從財務數據分析、估值邏輯和未來前景角度,復盤這家近期遭遇了業績擾動的龍頭公司的底層價值。

估值邏輯

在5月5日的投資者說明會上,寧德時代董事長曾毓群表示,作為快速成長的高科技企業,寧德時代從2015年至2021年的營收、凈利潤,年復合增長率分別為56%、52%,估值應參考世界級高科技企業早期水平。

由于高科技企業本身差異化特征明顯,其細分行業、運營模式、資本結構各不相同,很難找到統一的估值方法。如何給高科技公司估值,一直是投資界爭議比較多的問題。特別是在新能源領域,目前并未形成有共識的估值辦法。

那么如何定義寧德時代的估值呢,有以下幾個維度供參考:

?? 長期價值

股神巴菲特說過:“人生就像滾雪球,最重要的是發現很濕的雪與很長的坡。”

從長期目標來看,如今的寧德時代,就正處于巴菲特所謂那條很長的坡上——能源轉型已經成為全球共識,在“雙碳”目標下,以清潔能源代替化石能源的必要性已不言而喻。目前,占全球GDP總量70%以上的國家和地區都已經承諾到本世紀中葉實現碳中和。

歷史性的機會,終究屬于有準備的人。2015年以來,新能源汽車爆發式發展,擁有深厚技術與行業積累的寧德時代則成為其中核“芯”。據研究機構SNE Research數據統計,寧德時代已連續五年雄踞全球動力電池使用量第一的王座。

上一次這樣的轉換,還要追溯到工業革命時代為人類生活帶來的巨大改變上。1892年,發明家愛迪生創立了GE(通用電氣)公司,創立之初GE也是從電氣設備制造起家;在后來的百年歷史征程中,可以看到這家公司也經歷了諸多挫折和壓力時刻,但也并不妨礙其如今被公認為整個工業時代最偉大的公司之一。

如今,萬物互聯和新能源正在開啟全新的時代。動力電池所處的新能源行業正處在高速發展時期——

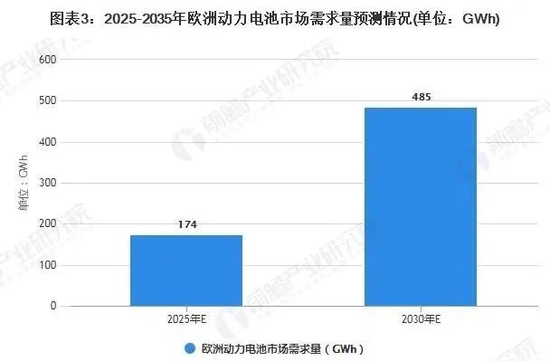

數據顯示,2022年3月中國市場上的新能源汽車銷量的增速跑贏了乘用車大盤銷量,并在持續飛速增長之中;以歐洲為例,據T&E估計,歐洲電池需求量在2025年有望達到174GWh,到2035年將達485GWh。

?? 議價能力

當然,隨著市場不斷變大,參與的玩家不斷增加,行業競爭態勢也在不斷加劇。這也出現了一些聲音,認為寧德時代正在逐漸喪失議價權力。

寧德時代董事長曾毓群在第一季度的投資者電話會上稱,從2018年開始,公司在海外客戶項目定點上與韓國友商展開了激烈的競爭,取得了驕人的成績。2021年開始大量量產及交付,使得海外客戶對公司的產品、技術、交付、服務等都非常滿意和信任,所以他們強烈希望公司從下一個定點周期開始,即2026年之后,甚至到2035年加大供應比例,成為他們最主要的供應商。

而在動力電池之外,寧德時代還有更多的好牌可打。

早在三年前,寧德時代就開始布局上游,參股控股了一批上游企業,不僅包括鋰礦、鎳礦、鈷礦等礦產資源開發商,還包括正極材料、負極材料、隔膜、電解液等鋰電材料的生產商,這都極大保障了上市公司的供應鏈。

盡管一季度報的情況也進一步提示,寧德時代對于上游的資源整合能力需要進一步加強以應對需求增長。但從產業鏈的主導權來看,這種影響將是短期的。未來隨著時間推移,在上游的布局產能會在未來一到兩年內慢慢釋放出來,為寧德時代的原材料自供提供保障。

這種上游的議價能力,是目前競爭對手不具有的。

落到產能方面,寧德時代目前已經完成了十大基地布局,450億元的定增在今年初獲得交易所審核通過,接下來會在福鼎、肇慶、常州、寧德四大基地投建工廠,進一步擴充產能。根據寧德時代披露的數據,截至2021年底的產能和在建產能加起來是310GWh。

針對市場擔憂的產能過剩問題,曾毓群稱,鋰電池行業號稱的規劃產能太大,但單GWh產能實際投資需3億-5億元,以LG為例,此次通過IPO募資680億元,根據其當時宣布的產能規劃,到2025年凈增加產能200多GWh。目前同行動輒宣布幾百GWh的產能規劃,需要上千億元的資金投入,所以還要看最終落地情況。同時也要看到將來的產品、技術在不斷地更新換代與現有工藝、設備的匹配性問題。我們認為將來優質有效產能依然是稀缺的,同時存在無效產能過剩問題。

換句話說,在優質產能供給上,除寧德時代之外,市場并不容易找到替代品。

在下游,最新有消息指出,寧德時代對美國生產電動汽車電池的工廠進入審查最后階段。寧德時代正洽談開設工廠,為寶馬和福特提供產品,工廠潛在地點包括肯塔基州和南卡羅來納州。在儲能業務方面,曾毓群回應,公司積極開拓客戶,在國內,與國家能源集團、國電投、中國華電、三峽集團、中國能建(2.330, -0.07, -2.92%)等頭部能源企業達成戰略合作;在海外,與Nextera、Fluence、Wartsila、Tesla、Powin等國際前十大儲能需求客戶深度開展業務合作。

在技術路線層面,寧德時代也在引領競爭。據報道,寧德時代的第三代CTP技術,將應用在即將發布的新款“麒麟電池”上。寧德時代首席科學家吳凱稱,麒麟電池系統重量、能量密度及體積能量密度將引領行業最高水平。

此前,有機構統計過A股鋰電池概念上市公司共計75家,合計研發費用為286.4億元。其中,寧德時代2020年研發投入達35.69億元。這意味著,寧德時代作為1/75卻貢獻12.5%研發支出。對比之下,僅有數億元投入的“第二梯隊”,被遠遠甩在后面。

站在一個足夠長的坡道上、具有完整的產業鏈布局和技術引領能力,這都是支撐寧德時代未來估值的底座。如今的寧德時代,護城河正在往深度加碼。

爬坡時刻

在最新一季度數據中,寧德時代在全球的市占率已經超過35%,進一步拉開了競爭差距。

新能源產業目前依然處在發展早期階段,從估值角度看,后面還有十倍以上的市場規模增長空間。從市場占有率變化趨勢來看,寧德時代的綜合競爭優勢已經非常明顯。任何小規模的電池制造,如果沒有顛覆性的技術,是無法改變當前競爭格局的。

今年4月初,寧德時代德國工廠正式獲得8GWh的電芯產能生產許可;這也就意味著,作為新能源供應鏈條上的“關鍵先生”,在動力電池領域,寧德時代穩居全球頭部位置。有媒體評價說,這不僅對寧德時代而言具有里程碑式的意義,對中國動力(14.400, -0.03, -0.21%)電池行業而言,也同樣如此。

4月29日,廣發證券(15.050, -0.55, -3.53%)電新行業首席分析師陳子坤在央視財經的直播中表示:對寧德時代來說,真正的風險只有一個,就是行業出現顛覆性的技術,而寧德時代恰好選錯了方向。除此之外,都是短期擾動。

回歸產品市場的發展角度來看,其實市值的短期變化并不重要;對于長期投資者來說,更為關鍵的,還是公司的價值底座是否穩固。而寧德時代的價值,按照其董秘在電話會議上所回應的,“公司的價值,在于給客戶提供更好、更有競爭力的產品”。

無論是從產業鏈能力還是研發能力來看,在現有的市場格局下,寧德時代依然是下游客戶的不二選擇。這也進一步佐證了布局上下游所帶來的吸引力——環顧市場,除了寧德時代,誰還能夠提供這樣完整、優質、穩定的產能?

在當今全球前十大鋰電池生產廠商中,包括位居首位的寧德時代在內,中國企業占據7席,除此之外,日本的松下、韓國的LG化學和三星SDI也位列其中。特別是分拆自LG集團的LG新能源,在近日創下了韓國史上最大規模IPO。從目前來看,其市值在5000億人民幣左右徘徊。此外,除了資本市場的輸血,在政策端韓國政府為了扶持LG新能源競速中國,更是出臺了一系列幫扶舉措。

而回到國內市場,面對全球市場占有率兩倍于LG新能源的“寧王”,當前的市值水平卻并未與LG拉開對應的差距。從這個角度來說,資本市場對于寧德時代的估值邏輯需要重新思考。我們理應跳出此前短期的陷阱,重塑長期估值的邏輯。這不僅關系如何理解寧德時代,更事關中國新能源(4.540, -0.02, -0.44%)產業的全球位置。

只要公司提供的產品持續在供應鏈條上處于那個“更好、更有競爭力”的位置,這樣的公司就會成為時間的朋友:一切短暫的難題,最終都會在時間推移后迎刃而解。基于當下中國這片全球最廣袤澎湃的新興市場,誰會成為新能源時代的GE,人選已經可以有所期待。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號