![]() 新能源

新能源

![]() 新能源

新能源

根據發改委、能源局《關于促進新時代新能源高質量發展的實施方案》,到2030年我國風電、太陽能發電總裝機容量將超過1200GW(2021年末為306GW)。《方案》提出了7方面21項具體政策舉措,包括:2025年公共機構新建建筑屋頂光伏覆蓋率力爭達到50%;鼓勵煤電企業與新能源企業開展實質性聯營;符合條件的公益性項目納入地方債支持范圍;新能源項目納入不動產投資信托基金(REITs)……

歐盟一直是中國光伏產品的重要買家,“俄烏沖突”以來,歐盟加速擺脫對化石能源的依賴。歐盟委員會最新發布的方案,2025年、2030年光伏裝機容量將分別達到320GW、600GW。歐盟還提出為所有新建筑安裝屋頂太陽能裝置。

光伏產業主要包含多晶硅料、單晶硅片(含拉棒、切片)、電池片、組件等幾個環節。

多晶硅料環節資金密集、能耗高、建設期長,容易淪為“周期的犧牲品”;

單晶硅片環節技術含量最高,誰家晶棒生產效率高、口徑大、切得薄,誰家效益就好。好比手工切羊肉片的師傅,不論羊肉貴賤,賺的都是“手藝錢”;

組件環節勞動密集,技術含量相對低,利潤薄。好比吃“甘蔗”,組件是末端糖分最低的一節。有實力的玩家(例如天合、晶科、晶澳)試圖多啃幾節,紛紛涉足硅片、電池片環節。

與之相反,隆基綠能的邏輯是:享用最甜的一節還不過癮,還想多吃幾節,要不怎么成為“萬億企業”?

天合光能(、晶科能源、晶澳科技主營光伏組件,模式相同、營收相近、市值相差無幾。

2021年下半年,由于上游多晶硅產能不足,價格飆升,天合、晶科、晶澳營收增速放緩、利潤不及預期。2022年Q2,硅料價格沖高回落。展望2023年,多晶硅產能將遠超下游需求。

上游供給充足,用戶需求旺盛,光伏下游“三姊妹”的好日子到了,讓我們看看誰更“美”。

規模相差無幾,晶科估值最高

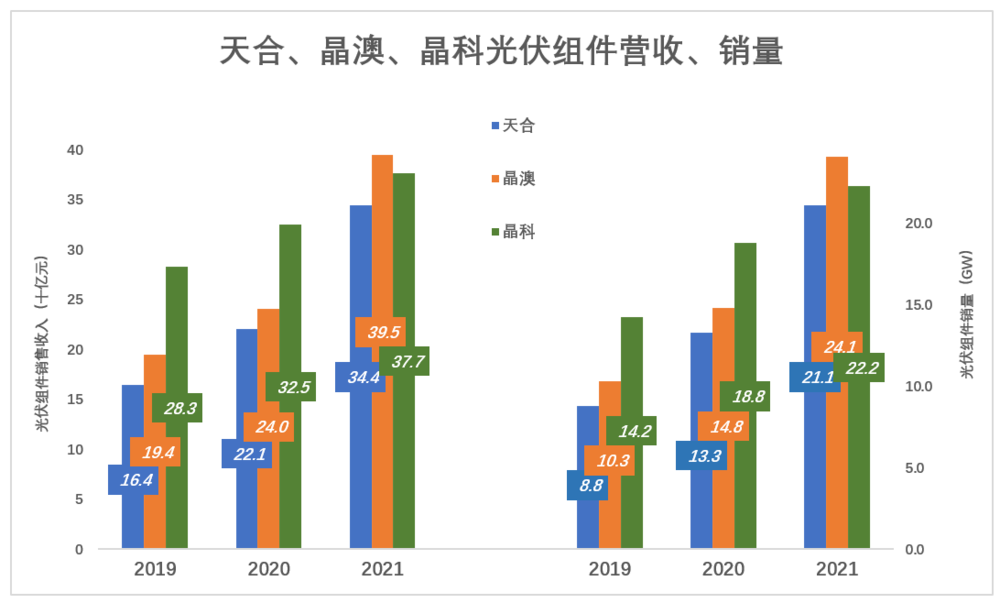

2021年,天合、晶澳、晶科營收分別為445億、413億、406億。晶科墊底卻也沒落后多少,但扣非凈利潤僅5.3億,相當于天合的34.3%、晶澳的28.7%。

截至5月27日收盤,天合、晶澳、晶科市值分別為1366億、1551億、1420億,靜態市盈率分別為75倍、76倍、124倍。如果以2021年扣非凈利潤為分母,天合、晶澳市盈率不到90倍,晶科高達268倍。

晶科營收、凈利潤墊底,但市場給出三倍于天合、晶澳的市盈率,或許出于對規模的偏愛。直到2020年,晶科光伏組件銷售收入、出貨量一直大幅領先。例如2020年,晶科光伏組件營收為325億,比晶澳高35.4%,比天合高47.5%;出貨18.8GW,比澳高26.8%、比晶科高41.3%。

但在2021年,晶科被晶澳超越:晶澳光伏組件銷售收入達395億、比晶科高4.8%,出貨24.1GW、比晶科高8.3%。

2022年Q1,晶科光伏組件銷量達8.03GW,重回榜首。天合光能、晶澳科技分居二、三位,隆基出貨6.35GW,排在第四位。

如果說晶科因為要在科創板上市,放棄了一些無利可圖的訂單,想舍營收、保利潤。但2021年扣非凈利潤大幅落后,營舍了、利潤還沒保住。

流通市值小是影響晶科估值的重要因素,在總市值相近的情況下,晶澳、天合流通市值分別為995億、814億,而晶科流通市值僅為188億。

各有過人之處

在光伏組件領域,單晶硅電池已基本完成對多晶硅電池的替代,而且售價逐年下降。

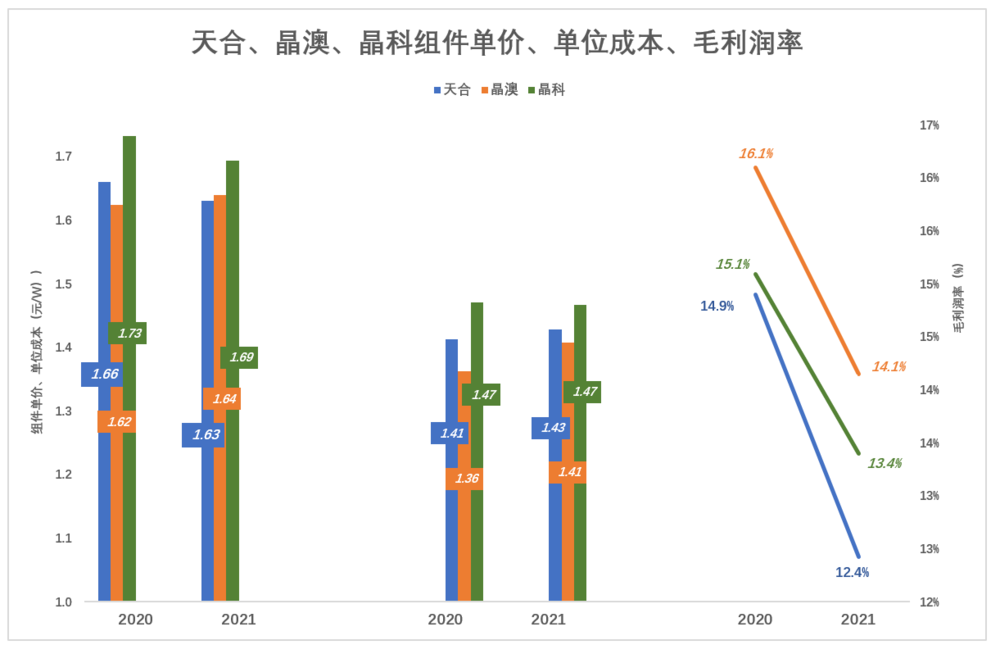

在此過程中,晶科光伏組件銷售單價一直是最高的,2019年達1.99元/瓦,2020年降至1.73元/瓦。2021年進一步降至1.69元/瓦,比晶澳高5分、比天合高6分,意味著GW銷售收入比友商多5000萬~6000萬元。

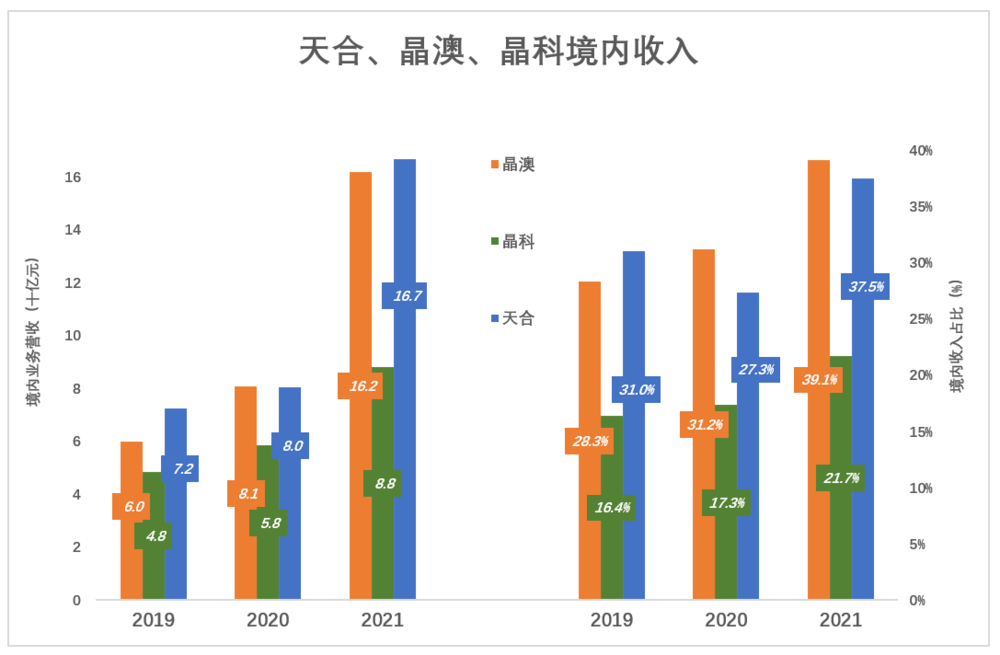

晶科在三家中最為“外向”——2021年境內收入88億、僅占總收入的21.7%;晶澳、天合分別為162億、167億,占各自總收入的38.1%、37.5%。

出貨量最大、外銷比例高,平均單價最高,對客戶需求的理解、對渠道的把控是晶科的過人之處。

晶科光伏組件成本也是三家中最高的,2021年為1.47元/瓦,比天合高4分,比晶澳高6分。

三家當中,光伏組件毛利潤率最高的是晶澳。

2020年,晶澳組件單價、成本都比晶科低1毛1,結果毛利潤率16.1%、比晶科高1個百分點。

2021年,晶澳組件單價比晶科低5分錢、成本低6億錢,毛利潤率降到14.1%、還是比晶科高0.7個百分點。

成本控制是晶澳的長項。

天合光伏組件毛利潤率雖然墊底,但“光伏系統”、“光伏電站”兩項業務毛利潤率分別為17.15和11.7%(2021年)。

2021年,晶科、晶澳光伏組件銷售收入分別占營收的92.8%、95.5%。組件業務毛利潤分別占晶科、晶澳毛利潤的92.4%、92.9%。

2021年,天合組件銷售收入344億、占營收的77.3%,光伏系統產品營收45.6億、電站業務營收34.9億。組件業務毛利潤50.5億、占毛利潤總額的68%。光伏系統、光伏電站毛利潤分別為7.8億、4.1億。

九成以上收入來自光伏組件的晶科、晶澳好比賣瓷磚、壁紙和油漆的“建材商”。天合不光賣“建材”,其“裝修業務”已初成氣候。

產品多元化是天合的特長。

晶科固定資產賬面值領先

天合、晶澳、晶科都聲稱具備從拉晶——硅片——電池——組件的全產業鏈生產能力。但天合、晶澳只披露了最終產品——組件產量,只有晶科披露了硅片、電池、組件三個環節的產量。

2021年,晶科硅片產量25.1GW、電池產量只有13GW,而組件產量達23GW,意味著至少10GWG電池片通過“硅片換電池”模式獲得(注:將部分自產硅片銷售給電池生產企業,然后根據自身需求向對主購買光伏電池)。“硅片換電池”的主要合作方包括通威股份(47.370, 2.35, 5.22%)、江西展宇、愛旭股份(26.060, 2.37, 10.00%)等。

2021年,晶澳、天合光伏組件產量分別為25.8GW、26.2GW(銷量21.1GW),均高于晶科。

天合光能是210聯盟的重要成員,2021年光伏組件出貨出貨21GW,其中210組件16GW、占比75.8%。截至2021年末,電池、組件產能分別為35GW、50GW。

晶澳也已完成產業鏈一體化布局,截至2021年末組件產能40GW,上游硅片、電池片產能為組件產能的80%。

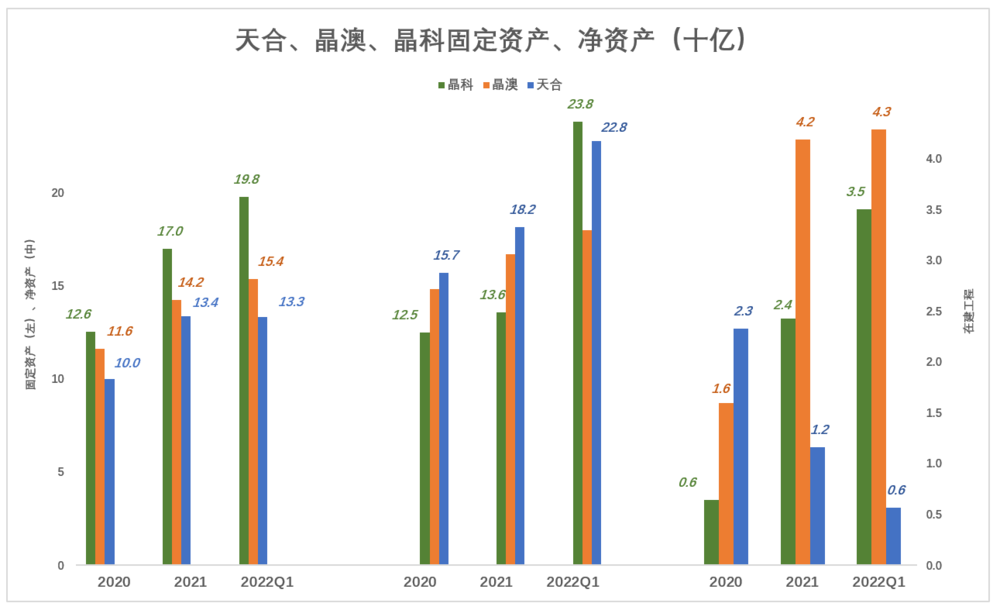

晶科一再強調自己電池片產能不足,但固定資產規模一直領先。2021年末,晶科固定資產賬面值170億,晶澳、天合分別為142億、134億。

2022年一季度末,晶科固定資產達198億(較2021年末凈增28億),在建工程賬面值35億。同期晶澳在建工程賬面值43億,比晶科高8億。

晶科固定資產領先,凈資產卻一直落后。截至2021年末,天合凈資產182億居首,晶澳凈資產167億位居第二,晶科凈資產136億大幅落后。

2022年1月,晶科在上交所上市,募集資金100億。一季度末凈資產238億,超過天合、晶澳。

綜合以上情況,晶科固定資產規模將保持領先。

晶科計劃使用IPO募集資金中的40億建設7.5GW電池、5GW組件產能。建成后電池產能將超過20GW,組件產能約28GW。電池產能仍然不足,“硅片換電池”模式將持續。

固定資產賬面值是原始成本減去折舊而來。晶科固定資產賬面值領先,產能卻落后存在多種可能性,比較合理的是——新設備成本高于舊設備而且尚未完全達產。

天合制造費用率降得蹊蹺

三家主營產品都是光伏組件,晶澳毛利潤率保持領先,說明成本控制能力高人一籌。

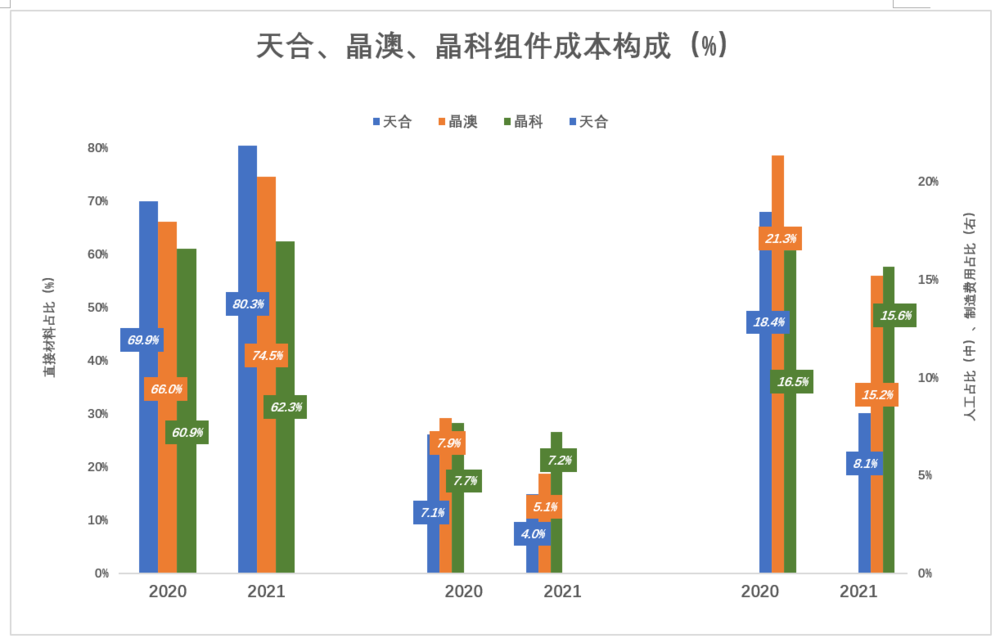

光伏組件三大主要成本是:直接材料、直接人工和制造費用。

天合直接材料成本占比最高,晶科總能拿到相對最低的價格:2020年為69.9%,比晶科高9個百分點;2021年,天合直接材料占成本的80.3%、比晶科高8個百分點。

天合的人工成本、制造費用處于中游,合讓占營收比例高于晶科、低于晶澳。2020年天合人工成本占比7.1%、制造費用占比18.4%,合計25.5%。2021年人工成本占比降到4%、制造費用降至8.1%(天合給出的解釋是“外協加工成本占比下降”),合計12.2%,不到2020年的一半!

但由于直接材料上漲、組件單瓦銷價下跌,及“雙反保證金”提高、運費上漲等因素,最終天合光伏組件毛利潤率下跌了2.5個百分點。

天合制造費用驟降10個百分點,差不多只有晶科、晶澳的一半。“事出反常必有妖”,天合“降本”奇跡能否持續,還有待觀察。

費用及盈利能力

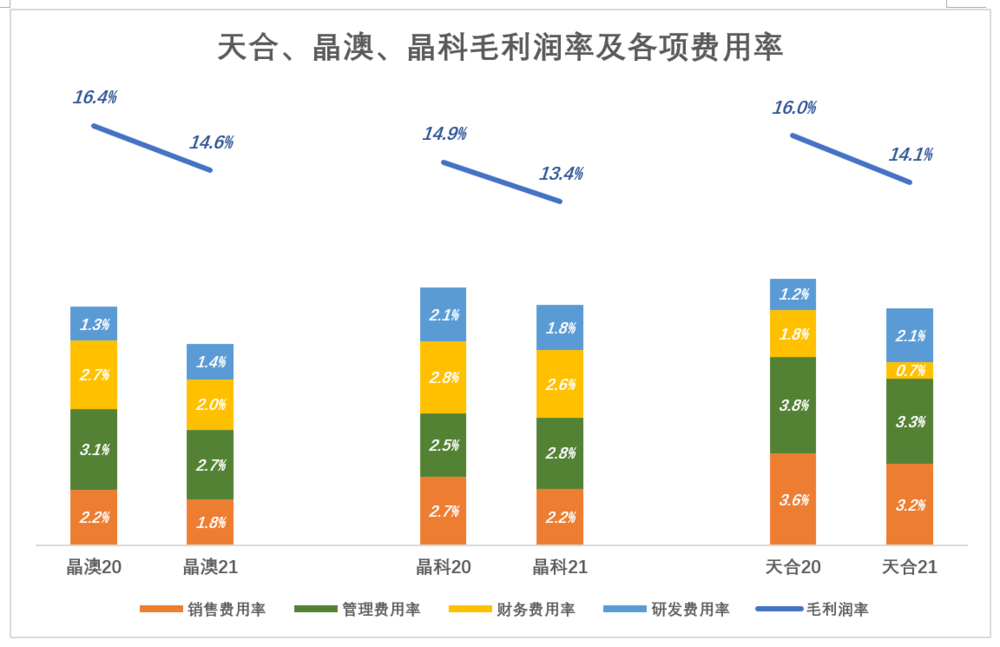

用藍色折線代表毛利潤(率),彩色堆疊柱代表費用(率),藍色淹沒彩色方可獲得經營利潤。

2021年三年公司毛利潤率均下降1、2個百分點,但都通過壓縮費用率保住部分利潤。

晶澳全面壓縮了銷售費用、管理費用和財務費用,三項費用率合計壓縮1.5個百分點,而研發費用率增加了1個百分點;

晶科銷售、管理、財務三項費用率合計下降0.4個百分點,又把研發費用率壓了0.3個百分點。#姿勢有些難看#

天合毛利潤率下降最多,銷售、管理、財務費用率合計壓降1.8個百分點,毛利率稍強于晶澳,研發費率用提高了0.9個百分點。

2021年,晶科扣非凈利潤同比下降41.7%,原因是“硅料價格上漲,帶動硅片價格上漲,光伏組件價格無法及時有效傳導”。但晶澳、天合凈利潤都大幅上升。

天合制造費用降得蹊蹺,晶科規模領先卻賺得最少,均衡發展的晶澳“最美”。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號