![]() 新能源

新能源

![]() 新能源

新能源

2020年以來,光伏賽道受到資本市場的極度追捧,上漲10倍、5倍的黑馬不少。隆基作為行業市值最大的企業,也一度上漲了超過500%。

今年4月底,大盤來了一波反彈,光伏成為強勢賽道之一,行業指數反彈超過35%,隆基也反彈了40%。

隆基作為光伏全球一體化的巨頭,市值最大,且是機構投資者的心頭好。截止一季度末,302家公募基金持有隆基超5億股,持有市值高達360億元,位列A股所有重倉股第4名,僅次于寧德、茅臺、藥明。無獨有偶,北向資金持有隆基股份12.8%,市值為548.8億元,位列A股重倉股第5名,僅次于茅臺、寧德、美的、招行。另外,高瓴作為國內頂流的私募機構,于2021年2月斥資150億元拿下隆基6%左右的股權。

對于涉世未深、理解并不深刻的散戶投資者,看了這么多大佬在光伏行業大肆布局,似乎投資光伏就投最大的龍頭一定會沒錯。

對于光伏,我也認為是未來幾年內投資機會不少的前景賽道。具體行業分析見上篇文章——《光伏賽道涌現了很多股神》。但一筆好的投資,需要從多個維度去定性分析,除了指出投資機遇,也要警惕投資風險。

行業門檻

有人問我一個問題:資本如何看待產業估值?我認為,資本對每個行業的估值高低區別很大,主要差距體現在門檻高低上(能不能阻止行業外資本進入行業內部)以及未來行業成長增量大小上。

我們都知道養豬不難,養豬門檻很低,但是低成本養豬的門檻很高,大規模低成本養豬的門檻非常高,大規模低成本養豬還想快速擴張的,門檻高出天際。經營一家白酒企業不難,門檻不高,但想要進軍高端白酒領域賺到大錢,門檻非常之高,搞了這么幾十年,也就茅臺、五糧液、1573能夠站穩腳跟。

那么,光伏呢,行業門檻怎么樣?

過去很多年,光伏被市場認為是周期性行業,盈利不算太好,行業內外資本并不感冒。2020年12月,中國正式宣布2030年實現碳達峰,2060年實現碳中和。同一年,歐洲、日本、韓國相繼宣布于2050年實現碳中和。一石激起千層浪,嗅覺靈敏的行業內外資本開始進入瘋狂進入光伏掘金。

2020年前后,有做設備商的、有做汽車塑料內外飾品的、有做家電制冷壓縮機/溫度控制器的,乃至有做拖鞋的上市公司紛紛宣布進軍光伏。

還有新勢力資本窺見行業大蛋糕。高景太陽能成立于2019年7月,由IDG資本、珠海華發集團等投資創立。今年4月,該公司又獲得16億元的A股融資,除了老股東追加外,還有國壽科創基金、建信、粵財基金、深投控資本、愛旭股份、美的資本等共同參與投資。

公司成立不足1.5年(2020年年末),正式宣布投入170億元建設50GW硅片項目。之后大快猛干,一期15GW拉晶西寧項目以及切片珠海項目,分別耗時93天、140天完成開工到投產的全流程。原本計劃今年上半年建設、下半年投產的二期項目早于2021年7月開工建設,已經早于今年2月開始投產。6月二期項目全部投產之后,高景太陽能產能將達到30GW硅片,直接躋身硅片第二三批次大廠之列。

一家新成立不足3年的公司,依靠資本的力量就可以如此迅速切入硅片領域,可見該細分領域不管是上游硅料采購、還是下游產品銷售等供應鏈、以及技術門檻都比較低。這亦是不少行業外上市公司快速介入光伏賽道的邏輯。

刨除最上游的硅料原材料外,產業鏈最賺錢的環節就在硅片,毛利率普遍有雙位數,而中游的電池片、組件等加工制造環節只是賺一點辛苦費,毛利率甚至可以低到不足2%。

硅片賺錢,行業內外資本就瘋狂涌入進來。除了高景太陽能,京運通、上機數控從設備商轉型過來做,還有原本做硅料的通威股份也開始往中下游做一體化。還有協鑫集團、天合光能也開始一體化全產業鏈布局。而原本做硅片的隆基也開始往下游走。

可見,不管是硅料、硅片、電池片和組件的技術壁壘都不算高,可以上下游相互滲透,且行業外玩家也可以依靠資本切入進來。而相對有核心技術壁壘的是光伏制造的設備,但這不捏在生產商手中,而是大家都可以直接采購過來,建設產線開始擴產了。

價格戰

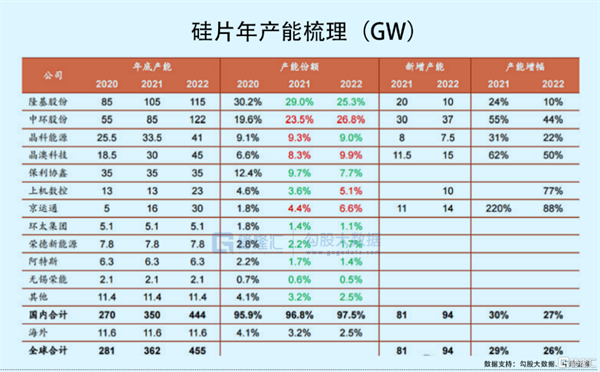

正因為行業進入以及擴產門檻不高,玩家可以瘋狂提速上產能。去年,中港證券做了一個梳理,統計了國內2021年底大致全球年產能為362GW,預測2022年將有455GW的年產能規模。2022年這個數據可能還被低估了。據隆基預測,到年底產能將達到150GW,產能同比大增43%,而預測僅115GW。另外,中環、晶科能源、晶澳科技、上機數控、京運通預測今年分別增長產能44%、22%、50%、77%、88%。

如此夸張的擴產,下游電站光伏裝機需求能承接住嗎?

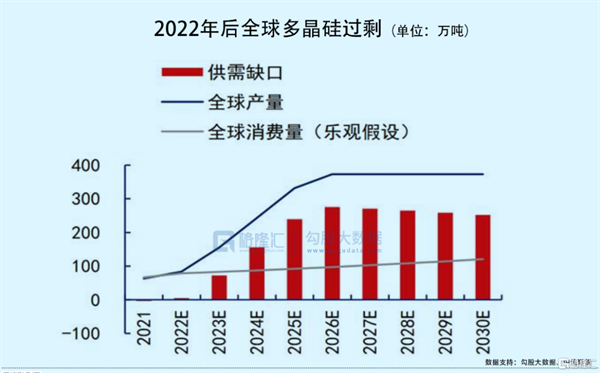

根據中國光伏行業協會發布的《中國光伏產業發展路線圖(2021年版)》及統計數據,全球光伏發電累計裝機容量由2015年的233GW增加到2021年的926GW,年均新增約115.5GW,年均復合增長率為25.86%;預測2022-2025年、2026-2030年全球光伏發電年均新增裝機規模分別約231GW-285GW、302-358GW。

根據中港2022年全球455GW的年硅片產能(還不算未來3年新增產能),而全球在2025年之前每年新增產能最多需求285GW*1.29=367.7GW(由于存貨周轉、產品運輸耗損等原油,單晶硅片產量與光伏裝機容量的比例為1:1.29)。如果協會發布的預測合理的話,那么意味著接下來不可避免出現慘烈的價格戰。

技術變革

隆基依靠押注單晶硅技術賽道,一舉在最近幾年彎道超車保利協鑫,成為全球最大的光伏巨頭。而隨著技術的創新與變革,未來光伏賽道仍然有不小變數,一個是電池技術,一個是硅片尺寸與厚度。

PERC電池已經非常成熟,成為當前市場主流。但轉化效率停留在22.8%,很難在提高。未來電池技術繼續創新,主流應用更大概率會出現在TOPCon、HJT兩者之間。

據四月鹿分析,TOPCon、異質結(HJT)的轉換效率均為25%左右,但TOPCon可以與PERC電池兼容,且理論效率可以提升至28%以上。兼容會帶來很多好處,因為最近3年國內大量的新建產能均是基于TOPCon技術路線,如果未來切換,產線60%的設備是通用的,可以大大降低產線升級成本。

光伏行業最值得期待的變革在于電池環節將由P型(空穴導電)電池轉向N型(電子導電)電池。N型-TOPCon轉換效率為23-28%,目前業內平均水平為23.5%左右,而中環通過技改量產可以做到24%-24.5%,是未來最被給予厚望的電池路線變革。

晶科能源早在2019年率先建立了N型TOPCon電池量產線,產能規模達到900MW,將于2022年在安徽合肥、浙江海寧分別投產共計16GW產能;天合光能也在江蘇宿遷布局8GW的TOPCon電池項目,該項目已于4月正式啟動,預計下半年逐步投產;中環現有N型TOPCon電池產能3.6GW,其中1.5GW智能電池工廠于今年12月初開始正式投產。

也有另辟蹊徑的企業,東方日升計劃于浙江寧海投建5GWN型超低碳高效異質結電池片。隆基在多路線中(P-TOPCon、N-TOPCon、P-HJT、N-HJT、無銦HJT),均有技術突破,但還未單方面大量押注某個技術路線。在PERC電池領域,隆基不管是產能規模亦或是技術實力應該都是最強的,但在未來變革期能不能守住現有的巨大優勢,具備較大不確定性。

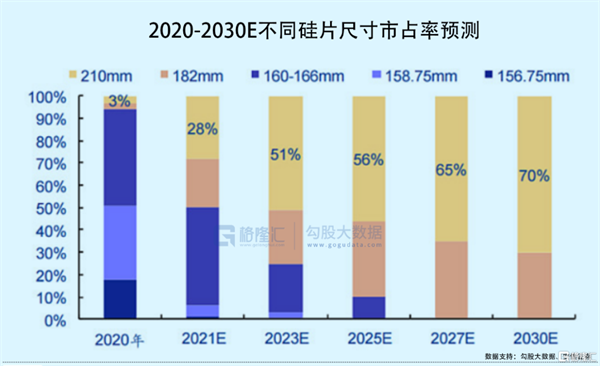

除了電池,還有硅片尺寸變革也正在進行中。

目前,市場主流的硅片尺寸有3種,包括166、182、210型。166因為具備兼容性,改造成本最低,對于2019年之前的166的老產能最容易推廣。而對于新玩家新產能,主要聚焦在成本更低的182和210。

據維斯布魯李分析,在182陣營中,主要有隆基、晶科、晶澳、阿斯特等大廠,而210陣營中,中環、東方日升、天合光能、福萊特、陽光電源、上能電氣等大廠,后者主要是新勢力玩家,沒有過去的包袱,能夠一步到位。雖然182能夠兼容能力,降本增效要比166強,但成本還是比210要高,但210目前也有一些劣勢,就是熱斑、切片損失、裂片等兼容問題。

在光伏微利行業,成本為王,誰成本低,誰就大概率會成為下一個市場主流。據安信證券預測,2023年210尺寸就將達到51%的市占率,2030年將達到70%。

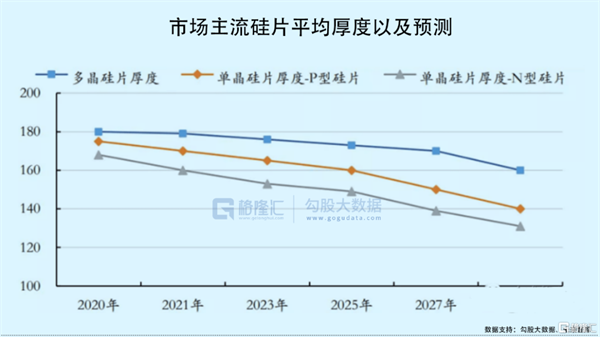

除了尺寸,還有硅片的厚度也在往薄片方向發展。2021年,P型單晶硅片平均厚度在170μm,N型硅片平均厚度160μm,比2020年平均下降2μm、5μm。據上市公司《技術創新和產品規格創新降低硅料成本倡議書》可知,相關機構預測2025年N型硅片厚度將降低至150μm左右,2030年N型硅片厚度有望降低至130μm左右,硅片厚度每降低10μm,硅片成本降低約3%。

企業生命周期

據國際可再生能源機構的研究,全球光伏發電裝機從2020年的760GW增長到2050年的140000GW,年均CAGR19%。如果該研究機構靠譜的話,全球光伏賽道將迎來長達30年年化19%的持續高速增長。很顯然,光伏賽道是水深魚大的前景行業,正處在成長中早期。

然而企業處于的周期就不一樣了。目前,隆基成立已經22年了,現在光伏的體量已經是全球NO.1,市值已經高達4300億以上。從企業生命周期看,隆基已經處于成長中后期,在未來可以預見的幾年內會步入成熟期。這大概率也意味著投資隆基,最豐厚回報的窗口已經過去。當然,這不意味著投資它沒有機會,只不過預期回報要下降。并且,在行業門檻、價格戰、技術變革等多方面因素之下,隆基能不能持續保持與其他競爭對手的巨大優勢還有不小變數。

當前,隆基PE-TTM為46.8倍,位于最近5年高位水平以上。與自身歷史對比,處于一個相對較貴的估值狀態。然而未來幾年,光伏行業還面臨諸多不確定性,即便持有隆基,最多享受業績增長的錢,估值上行空間非常有限。

碳中和引爆的能源革命,光伏賽道會有大量的投資機會,這一點不可否認。但是否要抓最大的龍頭來配置,就需要好好評估一番了。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號