![]() 新能源

新能源

![]() 新能源

新能源

曾經(jīng)有多期望,現(xiàn)在就有多失望。這句話在陽(yáng)光電源身上得到了應(yīng)驗(yàn)。

2021年全年歸母凈利下降19%,去年第四季度凈利同比下降90%不足1個(gè)億。2022年一季度,仍然是增收不增利……

當(dāng)陽(yáng)光電源的這份“反常”的財(cái)報(bào)公布后,投資者直接用腳投票,短短幾日股價(jià)便下跌接近40%,年內(nèi)股價(jià)更是腰斬,市值蒸發(fā)超900億。去年高位定增的機(jī)構(gòu)也被深度套牢。然而5月以來(lái),公司股價(jià)反彈了近60%。

本文將重點(diǎn)討論以下問(wèn)題:

1.導(dǎo)致業(yè)績(jī)驟降的原因是什么?

2.股權(quán)計(jì)劃高增長(zhǎng)能實(shí)現(xiàn)嗎?

3.最近股價(jià)反彈最高超過(guò)60%,陽(yáng)光電源又行了?

都是樂(lè)觀惹的禍?

對(duì)于2021年業(yè)績(jī),陽(yáng)光電源認(rèn)為疫情是導(dǎo)致虧損的直接原因。

因?yàn)橐咔椋侥享?xiàng)目延遲了交付,儲(chǔ)能業(yè)務(wù)也繳納了罰款,同時(shí)還包括緬甸政變不可抗力、匯兌損失、應(yīng)收賬款壞賬準(zhǔn)備、研發(fā)和銷售費(fèi)用大增等。據(jù)財(cái)報(bào)公布后的業(yè)績(jī)說(shuō)明會(huì)顯示,對(duì)凈利潤(rùn)的影響大約有10億元。

反觀2021年前三季度,財(cái)務(wù)數(shù)據(jù)則相對(duì)健康:營(yíng)收153.74億,同比增長(zhǎng)29.09%、歸母凈利潤(rùn)15.05億,同比增長(zhǎng)25.89%、毛利率27.42%,僅略有下滑。說(shuō)明問(wèn)題主要發(fā)生在第四季度。

總結(jié)來(lái)看,按陽(yáng)光電源的說(shuō)法就是,步子邁的太大了。也可以理解為對(duì)前景過(guò)于樂(lè)觀。

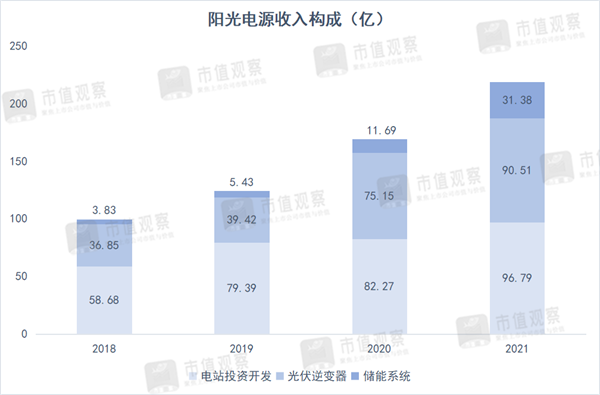

陽(yáng)光電源的業(yè)務(wù)主要分為三部分:光伏電站開(kāi)發(fā)、逆變器和儲(chǔ)能,另外還包括風(fēng)電變流器等其他項(xiàng)目,占比較小。當(dāng)下電站增長(zhǎng)已經(jīng)放緩,支撐業(yè)績(jī)?cè)鲩L(zhǎng)的主要是逆變器和儲(chǔ)能。

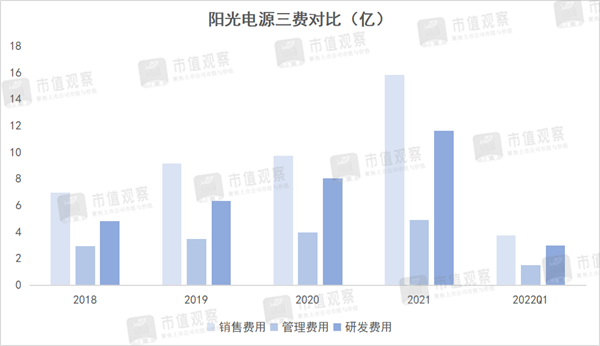

步調(diào)太大典型的就是三費(fèi)。數(shù)據(jù)顯示,2021年陽(yáng)光電源全年銷售費(fèi)用達(dá)15.83億,同比增長(zhǎng)62.69%;研發(fā)費(fèi)用為11.61億,同比增長(zhǎng)44%;管理費(fèi)用4.91億,同比23.99%。

很顯然,去年全年的費(fèi)用投入明顯加快了。值得注意的是,在全部的銷售費(fèi)用中,有7.21億來(lái)自去年四季度,幾乎占到全部費(fèi)用的一半。

同時(shí)在去年四季度銷售費(fèi)用高增的基礎(chǔ)上,今年一季度再度大增98.94%,研發(fā)費(fèi)用也增加了65.75%,沒(méi)有絲毫降溫意味。

如此大力度的費(fèi)用支出,一季度凈利潤(rùn)僅增長(zhǎng)了6.26%,扣非凈利潤(rùn)增長(zhǎng)還是負(fù)的。都遠(yuǎn)低于營(yíng)收的35.48%的增長(zhǎng)水平。

樂(lè)觀的預(yù)期還體現(xiàn)在存貨上。整個(gè)2021年存貨額107.68億,同比大增178.03%。而2021年一季度再達(dá)到130.32億的新高度。

如此巨量存貨是值得警惕的。因?yàn)榇尕浂嗔瞬粌H占用現(xiàn)金流,也是終端營(yíng)銷不暢的信號(hào)。

觀察陽(yáng)光電源的經(jīng)營(yíng)性現(xiàn)金流,從2021年開(kāi)始大幅轉(zhuǎn)負(fù),為-16.39億,一季度也沒(méi)有好轉(zhuǎn)。而2020年還為30.89億,同比增長(zhǎng)24.56%的健康水平。

存貨周轉(zhuǎn)率也不容樂(lè)觀。2022年一季度存貨周轉(zhuǎn)率僅為0.27次,創(chuàng)出近10年新低。雖然歷年一季度都是淡季,但如此低的數(shù)字還是能體現(xiàn)出市場(chǎng)的“寒意”。

對(duì)于市場(chǎng)展望,陽(yáng)光電源依舊十分樂(lè)觀:大幅調(diào)高了2022年?duì)I收預(yù)期。股權(quán)激勵(lì)也顯露出這一點(diǎn):幾個(gè)歸屬期要求逐年增加。從往年看,尤其是歸母凈利潤(rùn)一項(xiàng),除了上市早期及2017、2020年等個(gè)別年份,能夠達(dá)標(biāo)的并不多。

而放眼當(dāng)下,預(yù)期與現(xiàn)實(shí)的高預(yù)期差,激增的費(fèi)用也沒(méi)迎來(lái)正反饋,暗示著盈利難度加大,重資產(chǎn)業(yè)務(wù)對(duì)毛利侵蝕也越來(lái)越明顯。

重資產(chǎn)“拖后腿”,“第二曲線”存短板

近年來(lái)雖然逆變器和儲(chǔ)能業(yè)務(wù)增長(zhǎng)較快,但營(yíng)收占比較高的仍然是電站開(kāi)發(fā)業(yè)務(wù)。電站以BT和EPC模式為主,是典型的重資產(chǎn),前期墊資開(kāi)發(fā),投入大,回報(bào)周期長(zhǎng)。

巨量前置投入帶來(lái)的利息支出、巨額應(yīng)收賬款帶來(lái)的減值損失都會(huì)對(duì)凈利產(chǎn)生影響,屬于“吃力不討好”。

從數(shù)據(jù)來(lái)看,2021年公司應(yīng)收賬款賬面期末余額達(dá)96.89億,計(jì)提壞賬準(zhǔn)備9.41億。信用減值損失僅2021年就高達(dá)2.76億,其中應(yīng)收賬款壞賬損失1.98億。

而利息支出2021年為1.24億,同比增加27.8%。此后的2022年一季度為0.35億,同比增速又提高到42.72%。

如果說(shuō)緬甸項(xiàng)目虧損確屬不可抗力,越南和美國(guó)項(xiàng)目由于疫情原因虧損則預(yù)示著后續(xù)還可能會(huì)有類似情況發(fā)生。

尤其是越南項(xiàng)目。公司承認(rèn),除了疫情,海外開(kāi)發(fā)能力問(wèn)題也是一大因素,項(xiàng)目未能按期并網(wǎng),并鎖定當(dāng)年電價(jià)。

由于上游持續(xù)漲價(jià),電站毛利率逐年下降。從2018年的19%一路下降至2021年的11.9%。已和普通基建盈利水平無(wú)異。

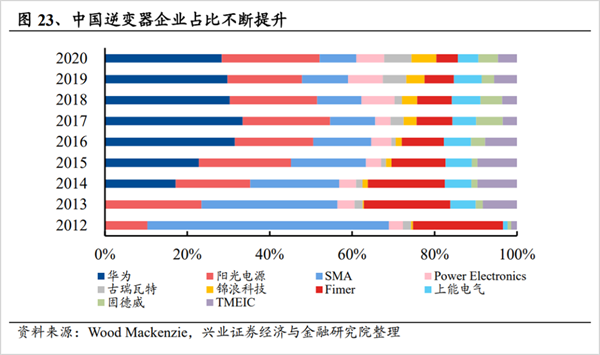

逆變器作為陽(yáng)光電源的核心業(yè)務(wù),當(dāng)前已經(jīng)確立了自身的市場(chǎng)地位,全球市場(chǎng)中形成了雙龍頭格局。2021年市占率超過(guò)30%,超過(guò)華為。

光伏行業(yè)經(jīng)歷了十多年來(lái)的激蕩格局演變,國(guó)內(nèi)企業(yè)已經(jīng)占據(jù)全球多半市場(chǎng),海外廠商市場(chǎng)份額不斷縮減。據(jù)統(tǒng)計(jì),按出貨量計(jì)算,2020年國(guó)內(nèi)企業(yè)全球市場(chǎng)份額占比達(dá)70%左右,未來(lái)3-5年還將提升至85%以上。

而西門子、施耐德等老牌企業(yè)則逐步退出,曾經(jīng)市占率第一的SMA市場(chǎng)份額也不斷縮減至當(dāng)下的7%左右。

我國(guó)逆變器企業(yè)的快速崛起與技術(shù)創(chuàng)新、低廉的人力材料成本密不可分。在光伏行業(yè),成本一直是規(guī)模化應(yīng)用繞不開(kāi)的話題,幾乎一切經(jīng)濟(jì)活動(dòng)都是圍繞降本增效來(lái)展開(kāi)。

雖然早期以SMA為代表的海外企業(yè)制霸全球,但導(dǎo)致其市場(chǎng)份額衰減也主要在成本控制上。2010年前國(guó)內(nèi)光伏裝機(jī)量全球占比尚不足1%,隨著金太陽(yáng)等戰(zhàn)略工程啟動(dòng)、原材料的國(guó)產(chǎn)替代,即便遭遇了海外“雙反”,依然沒(méi)能阻擋國(guó)內(nèi)企業(yè)的全球化趨勢(shì)。

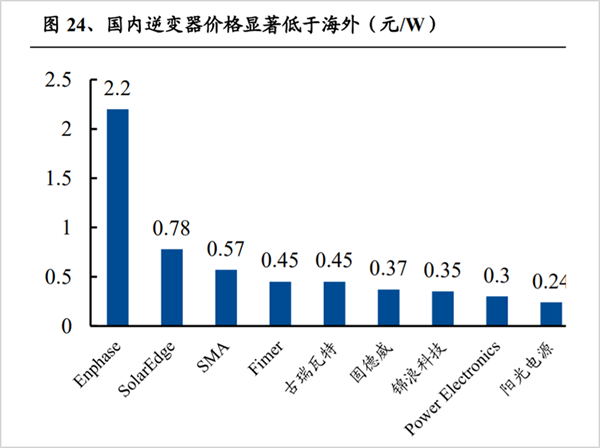

據(jù)光大證券研究,陽(yáng)光電源在2010年就把成本降到了790元/KW,僅為SMA1404元/KW成本的56%。其中人工成本優(yōu)勢(shì)盡顯,為12.8元/KW,僅為SMA的6%;材料方面,憑借國(guó)內(nèi)日益完善的供應(yīng)鏈,材料成本為SMA的76%。

從2019年國(guó)內(nèi)外企業(yè)的逆變器單價(jià)對(duì)比來(lái)看,陽(yáng)光電源的產(chǎn)品定價(jià)依然明顯低于競(jìng)對(duì)。

另外,技術(shù)領(lǐng)先也是實(shí)現(xiàn)趕超的重要原因,尤其以陽(yáng)光電源和華為為引領(lǐng)。

當(dāng)集中式逆變器領(lǐng)域進(jìn)入紅海價(jià)格戰(zhàn)競(jìng)爭(zhēng)時(shí),2013年華為攜組串式逆變器入局。更高發(fā)電效率、更多發(fā)電時(shí)間、更高電壓、更低運(yùn)維成本和故障率使組串式逆變器逐漸成為主流,短短2年時(shí)間便做到了全球第一。

而陽(yáng)光電源,2016年在國(guó)內(nèi)率先推出了當(dāng)下流行的最大輸入電壓1500V組串產(chǎn)品,引領(lǐng)了一波降本浪潮。系統(tǒng)化解決方案能降低度電成本10%以上,成為助推平價(jià)上網(wǎng)的利器。

同時(shí),還通過(guò)功率的不斷提升來(lái)降低單瓦成本。近年來(lái)陽(yáng)光電源推出的功率超100W到300W產(chǎn)品迭代,對(duì)行業(yè)同樣保持領(lǐng)先。

據(jù)光大證券研究顯示,從2014年到2020年,組串式逆變器均價(jià)從0.54元/W下降到0.18元/W,單價(jià)從2014年集中式逆變器的2.2倍,降為2020年的1.6倍。

因此對(duì)于當(dāng)下的逆變器行業(yè),雖然呈現(xiàn)同質(zhì)化趨勢(shì),但行業(yè)中品牌規(guī)模渠道,及后期運(yùn)維服務(wù)都是市場(chǎng)較看重的,客戶粘性也較強(qiáng)。所以陽(yáng)光電源具有一定品牌議價(jià)能力。就在一季度業(yè)績(jī)說(shuō)明會(huì)上,陽(yáng)光電源認(rèn)為品牌應(yīng)存在10%溢價(jià)。

在大型地面電站,二三線廠商進(jìn)入壁壘較高。但戶用市場(chǎng)的強(qiáng)終端To C屬性,格局較為分散,這也為固德威、錦浪科技、德業(yè)股份等其他廠商提供了機(jī)會(huì)。

作為被寄予厚望的“第二增長(zhǎng)曲線”儲(chǔ)能,增長(zhǎng)空間毋庸置疑。年初宣布簽約以色列最大儲(chǔ)能項(xiàng)目也是該業(yè)務(wù)增長(zhǎng)最大的底氣。

但問(wèn)題在于,由于無(wú)電芯戰(zhàn)略,不涉及上游電芯模組,產(chǎn)業(yè)鏈短缺不受控。同時(shí)電池成本占比又最高,也相應(yīng)地拔高了生產(chǎn)成本。因此,2021年也就低于寧德時(shí)代28.52%、派能科技29.73%的毛利水平。

雖然一季度毛利率恢復(fù)到了20%,但隨著更多地玩家加入,這一指標(biāo)還會(huì)面臨挑戰(zhàn),維持的難度系數(shù)要明顯大于逆變器。

好賽道,仍要理性

當(dāng)前全球的雙碳路線已經(jīng)明確,俄烏沖突使得新能源的戰(zhàn)略地位再次凸顯。5月18日歐盟發(fā)布的“RepowerEU”能源計(jì)劃,緊迫感進(jìn)一步增強(qiáng)。

歐洲作為陽(yáng)光電源的重要海外市場(chǎng),海外政策的加碼無(wú)疑增添了更多的增長(zhǎng)確定性。但增長(zhǎng)不代表一定能盈利。

近年來(lái)陽(yáng)光電源營(yíng)收增幅遠(yuǎn)超凈利潤(rùn)增幅,背后一方面是費(fèi)用高增,還有受到產(chǎn)業(yè)鏈中上游的硅料、硅片、組件漲價(jià),海運(yùn)價(jià)格及芯片供給短缺的影響,這都是行業(yè)不得不面對(duì)的。

這一點(diǎn)陽(yáng)光電源管理的還算到位。通過(guò)渠道和規(guī)模控制成本,并適當(dāng)漲價(jià)傳導(dǎo)壓力。

對(duì)于IGBT等元器件的短缺,則通過(guò)國(guó)產(chǎn)替代和簽長(zhǎng)單的方式,保證供應(yīng)鏈的穩(wěn)定。

因此對(duì)未來(lái)陽(yáng)光電源的看法,經(jīng)歷了去年四季度的暴雷后,2022年業(yè)績(jī)?cè)鲩L(zhǎng)有一定的確定性。

如一季度缺貨導(dǎo)致的訂單延遲,預(yù)計(jì)在二季度確認(rèn);去年渠道由于疫情和芯片問(wèn)題推進(jìn)受阻,今年要加快渠道營(yíng)銷,在歐洲北美100多個(gè)分銷渠道的基礎(chǔ)上再增加50%。

營(yíng)銷加碼,分布式、戶用,及儲(chǔ)能業(yè)務(wù)能保證全年40%股權(quán)激勵(lì)營(yíng)收增長(zhǎng)指標(biāo)。從一季度儲(chǔ)能160%的增速看,達(dá)到100億銷售目標(biāo)并沒(méi)有問(wèn)題。但2023年及之后能否達(dá)標(biāo)仍然存疑。

需要說(shuō)明的是,實(shí)現(xiàn)今年激勵(lì)目標(biāo)中70%以上凈利增長(zhǎng)還有待觀察。正如前面分析的,盈利的最大阻礙,還是費(fèi)用的支出和各項(xiàng)減值損失和減值準(zhǔn)備。

同時(shí),由于海外環(huán)境變化,會(huì)不會(huì)再次出現(xiàn)諸如緬甸政變、美國(guó)扣款的黑天鵝,不得而知。但“匯兌損益”一項(xiàng),將明顯受益于人民幣貶值,對(duì)凈利潤(rùn)將形成正面效應(yīng)。

當(dāng)前公司股價(jià)已經(jīng)收復(fù)了業(yè)績(jī)暴雷后的“失地”,投資者預(yù)期轉(zhuǎn)為樂(lè)觀。但面對(duì)不確定性,還要看具體地利潤(rùn)落地情況,才能確認(rèn)是否真正走出陰霾。

在新能源發(fā)展大潮中,涌現(xiàn)出千億、萬(wàn)億市值的公司并不稀奇。同樣對(duì)于逆變器龍頭,前景很光明,但中間路途必然會(huì)坎坷曲折。

責(zé)任編輯: 李穎

關(guān)于我們 | 會(huì)務(wù)服務(wù) | 咨詢服務(wù) | 誠(chéng)聘英才 | 相關(guān)法律 | 會(huì)員注冊(cè) | 網(wǎng)站地圖 | 合作伙伴 | 友情鏈接

Copyright © 1999-2024 北京中能網(wǎng)訊咨詢有限公司 版權(quán)所有. All rights reserved.

地址:北京市海淀區(qū)北蜂窩8號(hào)中雅大廈A座14層 郵政編碼:100038

電話:010-51915010,30 傳真:010-51915237

支持單位: 中國(guó)企業(yè)投資協(xié)會(huì)|中國(guó)動(dòng)力工程學(xué)會(huì)| 中國(guó)電機(jī)工程學(xué)會(huì)|中國(guó)城市燃?xì)鈪f(xié)會(huì) 承辦單位:北京中能網(wǎng)訊咨詢有限公司

京公網(wǎng)安備 11010802020613號(hào)

京公網(wǎng)安備 11010802020613號(hào)