![]() 新能源

新能源

![]() 新能源

新能源

蔚來要自己造電池了?

沒錯,而且還是從電芯到電池包集成的動力電池系統(tǒng)研發(fā)制造,做的是寧德時代們才會做的事。

就在最新一個季度的分析師會議上,蔚來創(chuàng)始人兼CEO李斌第一次對蔚來電池領域的布局進行了詳細的披露。

電池研發(fā)團隊超過400人,研發(fā)方向涉及電芯、電池材料、電池包等全棧環(huán)節(jié)。

量產時間,預計在2024年,將率先搭載在蔚來中高端新品牌車型上。

這事兒……有點意思,前不久寧德時代進軍換電領域,而以換電為標簽的蔚來,卻反其道而行,入局電池制造賽道。

難道這條產業(yè)鏈上的玩家,最終的結局就是活成對方的樣子?

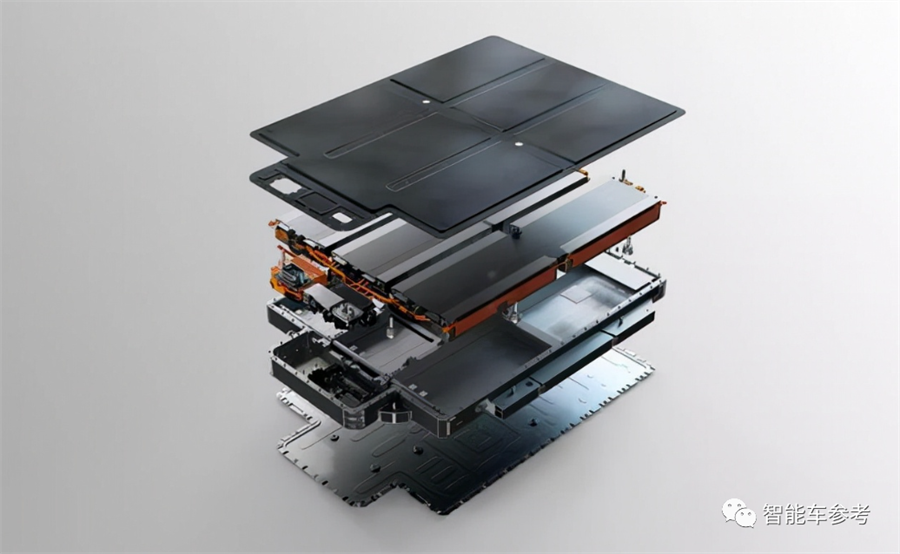

電芯+電池包,蔚來都要自己來?

消息來自李斌在分析師會議上的發(fā)言。

李斌表示,蔚來目前已經組建了超過400人的電池研發(fā)團隊,研發(fā)領域包括電池材料、電芯與整包設計,電池管理系統(tǒng)研發(fā)、電池制造等動力電池產業(yè)全部環(huán)節(jié)。

自研電池量產上車時間,預計是2024年下半年,在蔚來20-30萬元價格區(qū)間的新品牌旗下車型上搭載。

自造電池之后,蔚來的電池供應策略,將實行自制+外采模式。

這也是蔚來官方第一次,在電池研發(fā)團隊、制造、供應模式等核心問題上進行如此詳細的披露,而背后的準備工作,其實在這之前已經展開。

公開消息顯示,就在今年5月底,蔚來就被曝在上海成立電池研發(fā)基地。項目情況,在蔚來提交給上海企事業(yè)單位環(huán)境公開平臺的報告中,有詳細展現。

具體信息,涉及以下3點:

研發(fā)基地概況:建筑面積22090.02平方米,施工期在今年8-10月份,投資金額2.185億元,人員規(guī)模超過400人;

研發(fā)概況:包括31個鋰電池電芯和電池包實驗室,研發(fā)方向涉及鋰離子電芯、電池包在不同溫度、拉力和濕度環(huán)境中的放電、溫度以及安全性能;

生產概況:研發(fā)基地有2條生產線,分別負責鋰電池試制和電池包生產。

所以,結合李斌披露的信息,以及提交的官方報告,蔚來在電池領域布局的藍圖,有了一個比較清晰的概況,核心點有2個:

首先,蔚來電池研發(fā),已經不局限于電池包集成,成本占比更高,電池命脈最重要的電芯,成為蔚來在這一領域上探的抓手,自此,蔚來在電池領域的布局,覆蓋了整個動力電池系統(tǒng)。

而電芯領域,向來是寧德時代、比亞迪這樣的電池生產商的主要領地。

其次,自研電池未來將搭載在蔚來面向中端市場的新品牌車型上,同時還支持換電技術,而中端市場,也是銷量和利潤的主要來源。

這種玩法,是不是有點眼熟?

從電池自研自造到換電整個生態(tài)鏈條全覆蓋,寧德時代之前也是這么干的。

就是說,一個主機廠和一個電池生產商,本是一條產業(yè)鏈的上下游關系,最后都活成了對方的樣子。

為什么?

都是電池成本惹的禍?

蔚來躬身入局電池制造賽道的原因,在最新一個季度的財報中可以找到蛛絲馬跡:

財報數據顯示,蔚來今年第一季度毛利14.67億元,下探到近5個季度最低水平,較去年同期下降5.6%,環(huán)比上個季度減少13.7%。

毛利率14.6%,近6個季度以來最低,較去年同期減少2.6個百分點,環(huán)比上個季度減少2.6個百分點。

至于原因,電池原材料成本承壓,是毛利流失的主要源頭。

而且,電池成本承壓現狀在短期內完全反轉的可能性不大,李斌在分析師會議上披露:

我們在第二季度的毛利壓力是比較大的。但目前來看,根據目前掌握的電池材料壓力,我們預計會比一季度有所下降。目前來看單車增加的成本是比1萬元(蔚來此前因成本問題對旗下車型漲價1萬元)要多一些的。

同時李斌還表示,毛利率在今年第三季度會出現反彈,但具體能提升到什么地步,因為目前電池原材料價格不固定,難以預測,所以目前還存在不確定性。

成本帶來的壓力,還體現在蔚來第一季度的經營層面上。

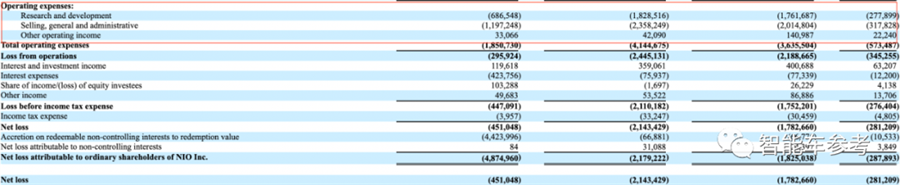

財報披露,蔚來第一季度經營支出為36.36億元,近5個季度以來首次出現下降。

其中三費支出18.74億元,較上個季度降低近5億元,這也自2020年第一季度以來,蔚來第一次在這個項目上出現這么大幅度的削減。

要知道,相比理想和小鵬兩家,蔚來在日常經營中一向不惜金,這次為了降本增效,也不得不量入為出,省著花錢了。

除此之外,蔚來的研發(fā)支出也在第一季度有所縮減,研發(fā)投入17.62億元,較上個季度減少6700萬元。

講到這里,蔚來把手伸到電池研發(fā)生產更上游的電芯領域,就可以解釋了:

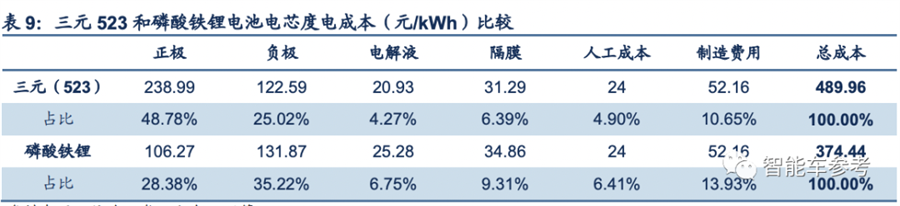

一方面,是基于降低成本的考量,準確來說,是電芯成本。

以三元523電池為例,信達證券數據顯示,包括正負極材料、電解液、隔膜等在內的電芯成本,可以占到電池總成本的84%以上。

而且,電芯也是動力電池技術體現最集中的環(huán)節(jié)。

所以從產業(yè)的增值規(guī)律來說,電芯環(huán)節(jié),是價值增值最核心的部分,如果無法左右電池原材料價格,降本最好的辦法是將這部分的價值增值掌握在自己手里。

另一方面,這也是電池話語權的博弈。

從去年第四季度開始,蔚來交付量開始大幅下跌,甚至被哪吒等二線新勢力拉下王座,至于原因,根據官方解釋,主要也是為電池供應所困。

而蔚來一直以來受制于人,很大程度上就是因為供應商單一,電池主要供應商就是寧德時代,一旦后者產能受限,蔚來在下游也只能“望電興嘆”。

而蔚來最新披露的20-30萬元區(qū)間的中高端新品牌,按照市場規(guī)律,也將是蔚來銷量的主要引擎。

所以,要想在電池供應上不受制于人,除了擴張電池供應朋友圈外,最好的辦法就是自己動手豐衣足食,馬斯克所奉行的第一性原理,不就是如此?

財報還說了啥?

最后,同步一下蔚來最新財報和分析師會議的其他信息。

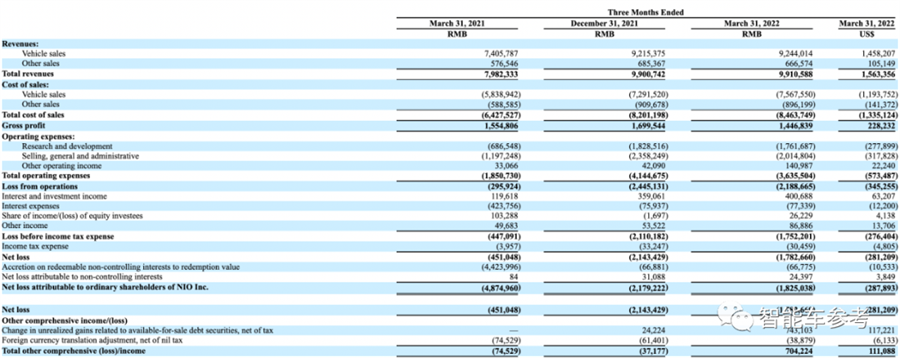

財報顯示,今年第一季度,蔚來營收規(guī)模為99.1億元,與上個季度的99億元基本持平,較去年同期增加24.2%。其中來自汽車銷售的營收為92.44億元,同比增長24.8%,與上個季度的92.15億元相比幾乎無增長。

銷售成本為84.637億元,同比增長31.7%,較上個季度增長3.2%。銷售成本較2021年第一季度及2021年第四季度有所增加,主要歸因于2022年第一季度交付量增加。

經營虧損為21.887億元,較去年同期增長639.7%、環(huán)比上個季度下降10.5%。

扣除股權激勵費用,經調整經營虧損(非公認會計準則)為17.156億元,較2021年第一季度增長760.4%、較2021年第四季度下降16.2%。

凈虧損為17.827億元,較2021年第一季度增長295.3%、較2021年第四季度下降16.8%。扣除股權激勵費用,于2022年第一季度的經調整凈虧損(非公認會計準則)為13.096億元,較2021年第一季度增長269.3%、較2021年第四季度下降25%。

截止到第一季度期末,蔚來,現金及現金等價物、受限制現金及短期投資結余為533億元。

交付層面,蔚來第一季度交付量為25768輛,包括4341輛ES8、13620輛ES6、7,644輛EC6及163輛ET7,較2021年第一季度增長28.5%,較2021年第四季度增長2.9%。

蔚來財報預計,第二季度車輛交付量為23000輛至25000輛,6月份的交付將達到歷史最佳水平。

另外,李斌還在電話會議中透露了下半年的新品計劃:

2022年4月29日,蔚來ET5首批全工藝生產線試制車在位于合肥NeoPark的全新制造工廠下線,預期于2022年9月開始交付ET5。將于6月推出基于蔚來2.0技術(NT2.0)的全新中大型五座SUV ES7,并預計將于8月下旬開始交付。”

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號