![]() 新能源

新能源

![]() 新能源

新能源

當今世界,唯一不變的就是變化。自雙碳目標提出后,光伏行業成為當下炙手可熱的行業之一,不僅成為資本市場最火的炒作話題,更被眾多企業視為“救命稻草”,希望登上熱門行業風口,就能起飛。

然而,前景廣闊往往伴隨著競爭激烈,我國光伏行業經過十幾年的洗禮,已是一條競爭激烈的擁擠賽道,隨著近兩年百余家企業蜂擁而至,這場跨界似乎變成了新老企業攻與守的博弈場。

新入局者猛攻

自2020年開始,一眾企業向光伏跨界而來,并在光伏領域展開了猛攻,經過一年多的發展,光伏是否成為新入局者不僅成為一些企業的救命稻草,更成為逆襲的良方?

2021年,做汽車內飾的鈞達股份盯上了火熱的光伏賽道,先以1.5億參股光伏電池片弘業新能源,又收購了其母公司捷泰科技51%股份。事實證明抓住光伏這根救命稻草后,讓這家自2017年已深陷業績下滑困局的企業出現轉機,據財報顯示,2022年一季度,鈞達股份實現營業收入20.36億元,同比增長582.10%,凈利潤2164萬元,同比增長427.14%,其中捷泰科技業績持續向好。面對新老業務盈利分化,鈞達股份果斷進行業務瘦身,宣布剝離汽車不良資產,押寶光伏。近日,鈞達股份再次宣布擬參與競買捷泰科技33.97%股權,若競買成功,其將持有捷泰科技84.97%股權,享受光伏帶來的更大利益。值得關注的是,自鈞達股份宣布進入光伏領域后,在資本市場表現更加耀眼,股價上漲了近4倍,市值增幅達到403%。

沾“光”就漲的不止是個例,金陽新能源跨界入局光伏,成為資本市場一個火爆案例。金陽新能源原名寶峰時尚,是當時中國最大的拖鞋供貨商,自2011年上市后,業績表現不盡人意,2013年后更是連續6年深陷虧損泥潭。2020年9月,寶峰時尚以鑄錠制造單鑄硅片技術打開了光伏大門并進入發展快軌,2021年獲得了第一張基于單鑄HJT太陽能電池的光伏組件訂單,并實現了徐州單鑄硅片商業化生產,連續拿下潤陽、太一光伏、熊貓光伏共計4億片單晶鑄錠硅片訂單,同年8月正式更名為“金陽新能源”徹底進入光伏領域。由此開始,金陽新能源業績開始實現扭虧為盈,2021年公司實現收益約人民幣3.14億元,同比大幅增加約180.2%,凈利922.3萬元,而2020年同期公司凈虧損約1.09億元。

相比企業轉型破圈,巨頭跨界布局熱門新興產業,謀求加快產業多元化,并尋求新的突破口極為常見,家電巨頭創維集團便是代表。行業嗅覺靈敏的創維集團于2020年1月15日成立深圳創維光伏科技有限公司切入分布式光伏業務,僅用兩年時間,創維已有超過6萬戶家庭戶用光伏電站實現運營且并網發電。2021年,創維集團在新能源業務的營業額已較2020年爆增3843.3%,成為主營業務之一。

老兵謀變

對于行業發展機遇,行業內企業的感知更早。在光伏市場發展機遇下,老牌光伏企業也開始尋求多元化契機,希望通過在原有業務上上下延伸,憑借原有積累再度抓住市場風口。

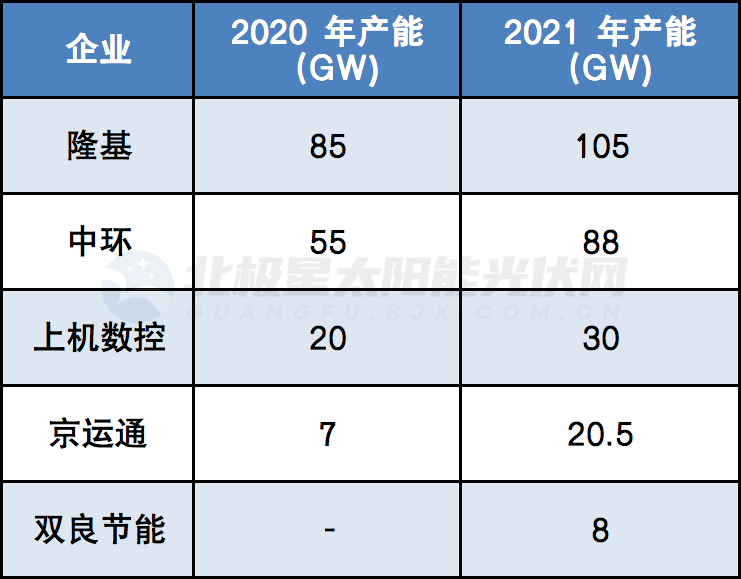

相比光伏產業鏈其他環節,設備企業向上延伸,不僅有技術優勢,同時具備渠道優勢。切片機龍頭上機數控因業務需求回落,2019年開始向上游利潤較為可觀的硅片環節布局,2020年上機數控硅片產能已達20GW,在手訂單量46.17億片,在硅片領域開始異軍突起。目前,經過密集的產能擴展,上機數控已經形成30GW拉晶產能及并配套切片產能,僅次于兩大硅片龍頭,成為公司的主營業務。經過在硅片領域的跑馬圈地,2021上機數控歸屬凈利潤較2019年增長了823.37%,市值增長1054.47%,成為資本市場眼中的黑馬。

同樣從設備領域向硅片環節延伸的雙良節能,屬于后起之秀,公司瞄準了大尺寸硅片發展機遇。2021年3月,公司宣布投資包頭一期20GW大尺寸單晶硅片項目正式進入硅片領域,隨后開始高歌猛進。目前8GW產能已經投產,2022年計劃實現20GW產能。憑借自身的客戶資源,目前公司在手92億片硅片訂單和超3萬噸的單晶方棒/方錠訂單,若按照簽訂時的硅片價格計算單晶硅片長單金額合計約779億元,長單簽署總量排名2021年第一。隨著硅片業務快速拓展,雙良節能備受資本市場青睞,2021年雙良節能總市值同比增長了56.26%,成為硅片市場崛起的新貴企業。

提到設備企業向硅片賽道進軍,就不得不提京運通。作為曾經第二大單晶生長爐廠商,京運通早在2017年邁入硅片賽道,并且硅片占比逐年增長,2021年其硅片業務在總營收中占比達到了48.95%,占據了半壁江山。并且,隨著近兩年硅片價格高企,企業凈利潤不斷提升,對比2019年,京運通2021年的凈利潤已經大幅增長214.43%,市值環比增長270.33%。目前,京運通在烏海一期和樂山一期分別擁有8.5GW和12GW的硅片產能,僅2021年簽約長單總量達25.06億片,成為硅片界的黑馬。

值得一提的是,隨著京運通、雙良節能、上機數控的業務拓展的成功,越來越多的企業開始向這個環節涌入。2021年9月,切割設備龍頭高測股份宣布投建30GW硅片產能,加入硅片擴產大軍。而目前在硅片領域中,除了雙龍頭隆基、中環和以上三大新進入的設備企業外,高景太陽能等企業也向硅片環節發起了猛烈進攻。

據北極星太陽能光伏網統計,2021年硅片環節已經宣布了347.5GW擴產規劃,成為目前光伏產業鏈中擴產規模最大的環節,按照目前各家公布的擴產計劃,未來硅片的產能或將遠超裝機量的需求,屆時硅片環節或將再次面臨行業的洗牌。

前赴后繼

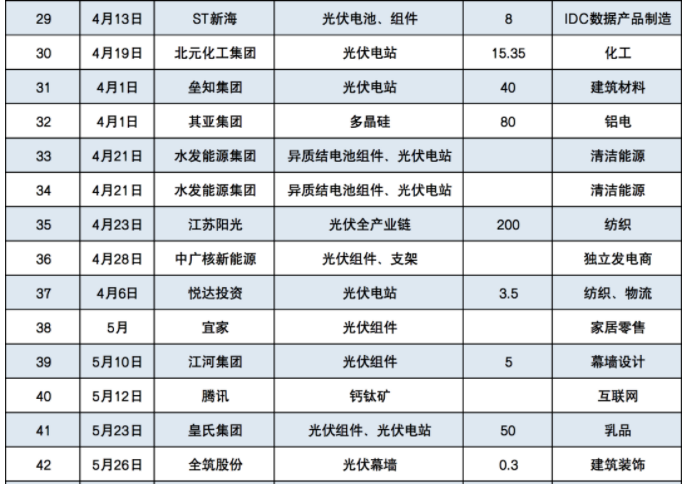

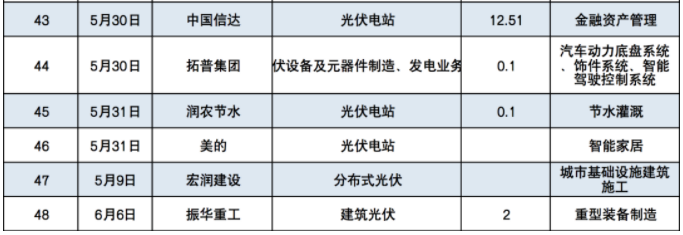

前有追兵,后有來者。2022年,一大波跨界企業還在加速趕來,誰都想下場撈金。據北極星太陽能光伏網統計,自2022年以來,已經有48家企業宣布跨界進入光伏行業。

但值得注意的是,在企業前赴后拓展光伏領域之時,來自各方的質疑聲也不斷。

今年1月,沐邦高科宣布擬斥資11億元收購豪安能源踏入硅片領域。隨后,6月2日宣布投建8GW TOPCON光伏電池生產項目。此前,沐邦高科從未涉足光伏電池業務,亦無TOPCON光伏電池研發人才和生產技術儲備,讓市場難免對沐邦高科對項目落地實施實力表示質疑。

令市場同樣表示擔憂的ST新海,4月13日宣布在杭錦旗投資建設1GW光伏電池+1GW光伏組件制造等項目,總投資8億元。但值得注意的是,ST新海扣非凈利潤連續五年處于虧損,累計虧損金額近20億元,持續經營能力堪憂。

另一家巨頭跨界引得上交所質疑,4月23日江蘇陽光發布公告,計劃豪擲200億建設包頭多晶硅、電池片及組件等項目,大跨度的巨額投資引上交所發文問詢,指出企業在資金不足、無技術及人員儲備,投資事項面臨多項風險下進行跨行業投資的決策是否審慎。

跨界經營是否就是救命稻草,在此不敢斷言。需要提醒的是,在市場競爭逐漸激烈而又變幻莫測的環境下,跨界另一個競爭的激烈賽道,依然風險很大,企業需審慎選擇戰略路線。

2022年跨界光伏企業詳情如下:

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號