![]() 新能源

新能源

![]() 新能源

新能源

天齊鋰業(SZ:002466,HK:9696)創始人蔣衛平,現在有了個喘氣的機會。

暨今年1月28日遞交港股上市申請后,天齊鋰業于6月19日通過港交所聆訊。

頂格發售

6月30日,天齊鋰業發布H股全球發售公告,計劃全球發行約1.64億股,其中90%為國際配售。

招股價范圍在69港元/股至82港元/股,計劃募資約113.16億港元至134.48億港元。摩根士丹利、中金公司及招銀國際為其聯席保薦人。

7月7日晚間,天齊鋰業公告,確定本次境外上市外資股(H 股)發行的最終價格為每股82港元,預計于2022年7月13日在香港聯交所掛牌,并開始上市交易。H股股份代碼為9696.HK,每手200股。

之前,天齊鋰業給出的H股發行價格區間為69港元至82港元,最終結果是按照該價格區間上限發行。

假設超額配股權不獲行使,全球發售所得款項總額,預計達到134.58億港元,將創下2022年以來港股最大規模IPO。

這筆募資款項,計劃有73%用于償清智利鋰礦公司SQM(SQM.N)項目剩余債務,約9.7%用于安居工廠一期建設,其余則補充營運資金等。

天齊鋰業確定的發行價82港元(約合70元人民幣),位于招股價上限,較7月7日A股收盤價144.86元人民幣,折讓51.68%左右。

而贛鋒鋰業(SZ:002460,HK:1772)在7月1日立案事件前,6月30日港股收盤價為86.35港元,AH價格比為2.01(A/H折讓50.34%),兩者相差不多。

就發行市值而言,由于存在超額配售(綠鞋機制),發行股份最多不超過計劃發行股數15%,則總發行股數有可能超過1.887億股。按每股82港元計算,發行市值最高可達155億港元,約合人民幣132億元。

以7月8日天齊鋰業A股總市值2186億元計算,如綠鞋機制啟用,A+H(發行)的總市值最高達到2318億元,接近本次天齊鋰業港股基石投資者之一紫金礦業(SH:601899,HK:2899)的總市值。

根據招股書,2021年天齊鋰業每股盈利2.47元人民幣,則本次港股發行市盈率(靜態)在33倍左右;作為對照,贛鋒鋰業港股每股盈利3.73元人民幣,對應市盈率(靜態)為22倍左右。

本次天齊鋰業港股基石投資者,除LG化學(KS:051910)、中創新航和德方納米(SZ:300769)。

三家訂立長期銷售協議的客戶外,還有中國太保、太平洋資產,以及四川能投(香港)控股公司和金山(香港)國際礦業有限公司,其中金山為紫金礦業全資子公司。

據公告,天齊鋰業一直在與紫金礦業磋商開發四川雅江措拉礦場的戰略合作。

如果此次上市成功,天齊鋰業將成為繼贛鋒鋰業后第二家“A+H”兩地上市的鋰礦巨頭。

被困住的“鋰礦之狼”

按2020年和2021年產量分別計算,天齊鋰業是全球最大的鋰礦生產商,也是世界第四大以及亞洲第二大鋰化合物生產商。

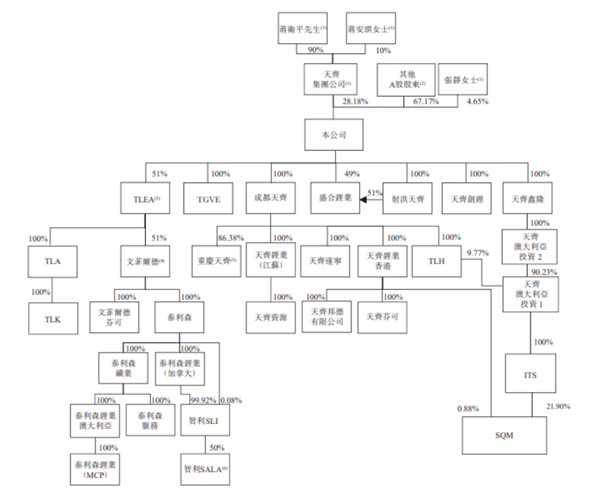

目前天齊鋰業擁有兩個固體鋰礦,其控股子公司泰利森旗下的西澳大利亞格林布什(Greenbushes)礦山,總資源折合碳酸鋰當量850萬噸。

通過子公司盛合鋰業100%持有的中國四川雅江措拉鋰輝石礦,鋰資源量為63.2萬噸LCE(Lithium Carbonate Equivalent,碳酸鋰當量)的儲量。

除此之外,天齊鋰業還持有日喀則扎布耶鹽湖20%股份。

來源:天齊鋰業H股招股說明書

天齊鋰業本次超過百億的募資,主要是為了給過去一場海外并購困境“解綁”。

2018年5月,天齊鋰業在原持有2.10%的智利鋰礦公司SQM股權基礎上,以40.66億美元增持23.77%的股權,成為第二大股東。

在2017年末賬面現金只有55.24億、2018年經營性現金凈流入36.2億的情況下,天齊鋰業不惜掏空家底、拿出自有資金7.26億美元,又借款35億美元(約合人民幣239億)一把all in。

甚至交易中介費、當年產生的貸款利息以及并購貸合同印花稅,還要額外支出7個多億。

這一舉動,直接將當年的資產負債率從40.39%拉高到73.26%,其后兩年,年年超過80%。

雪上加霜的是,2019年底電池級碳酸鋰均價暴跌,帶崩上游原材料價格,SQM股價也隨即腰斬。

付出巨額代價的交易,成了蝕本買賣。天齊鋰業不僅自己營收下滑,2019年出現上市以來最大虧損54.82億,還要支付每年14億-20億的利息。

2019和2020年的審計報告也給出了非標意見,指出天齊鋰業面臨的流動性風險,可能導致對其“持續經營能力產生重大疑慮的重大不確定性”。

這并不是天齊鋰業第一次激情型并購。

早在2012年與鋰業巨頭洛克伍德競購泰利森時,天齊鋰業剛上市兩年——彼時營收不到4億,利潤只有4000多萬,總資產只有15.7億,賬上5億現金,天齊鋰業就敢貸款加定增超過45億,收購總資產高達21億元的泰利森,而后又將49%的股權賣給洛克伍德,解決還款問題。

泰利森擁有全球品位最高、儲量最大的格林布什(Greenbushes)鋰輝石礦山,是全球成本最低的鋰輝石主要生產商之一。至今天齊鋰業出產的鋰化合物及衍生物的產品原料,仍全部由格林布什礦貢獻。

正是這一次被蔣衛平津津樂道的“教科書級別”收購,給了天齊鋰業“明知不可為而為之”的勇氣,哪怕在2018年鋰價高點豪擲近300億買入SQM,也不曾手軟。

雖然直到現在,天齊鋰業也未能得到SQM的鋰礦供應;并且為還債,又忍痛出售泰利森近25%的股權救急。

一個又一個不可理喻、超越認知的“華爾街狼式”收購,在天齊鋰業身上比比皆是。

路徑依賴

如果再拉遠點歷史,回溯天齊鋰業的發展路徑,似乎又變得容易理解。

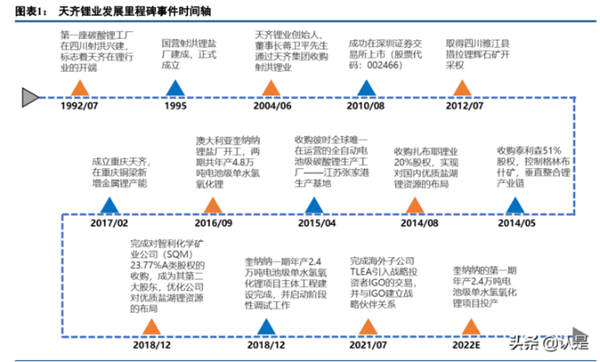

2004年虧損6000多萬、資不抵債的縣級國營小廠射洪鋰業,被外貿供應商蔣衛平收購后,改名為天齊鋰業,于2010年登陸深交所中小板上市。

而后無論是四川雅江措拉礦、還是扎布耶鋰鹽湖20%股權,甚至是占目前一半產能的張家港生產基地,都是收購來的。

來源:中信建投

收購通常是一盤大棋。特別是海外并購,時間久、過程復雜,交易成本高,還要應對兩方監管要求,失敗概率很大。即便成功收購,投后管理有了跨文化交流的問題,更為繁瑣。

而且,天齊鋰業的海外標的是礦場,收購股權只是個開始,后期建廠、運營、監督管理、乃至物流運輸,對于缺少制造行業基因的公司來說,也都是指數級別的難題。

例如,澳大利亞的奎納納項目,一期2.4萬氫氧化鋰的投資額,從20億增加27億,又到37億,單萬噸投資超過15億,目前剛進入試生產,二期還有暫緩風險。

項目坐落在西澳,并非核心區,人工和建筑成本高昂,這個規模的鋰鹽廠,對當地總包商和分包商經驗要求極高。

對比來看,贛鋒鋰業馬洪工廠,三期5萬噸氫氧化鋰已投產,總投資7.7億,單萬噸投資額只有1.54億;雅化集團(SZ:002497)雅安鋰業一期2萬噸電池級氫氧化鋰已投產,總投資7.9億,單萬噸投資額也不到4億。

除了國內選址和拿地成本,精細化運營也是降低建設開支重要因素。

天齊鋰業的冒險激進,在固定資產投資上同樣體現得淋漓盡致。

截至2019年底,投資額在10億以上的在建項目就有4個。高昂的項目資本開支,令天齊鋰業在高品位礦資源上的低成本比較優勢,足以消耗殆盡。

并購和資本運作上過于大膽,產能建設上又缺乏經驗。上游資源優勢,不僅不能傳導到下游生產,增厚利潤,反而會拖累公司正常經營。供給和產品端的潛能尚未得到完全開發,因此只能靠天吃飯。

天齊鋰業在2018年鋰價歷史高點收購,2019年底鋰價暴跌時不得不計提減值,2020年再度巨虧接近被ST的邊緣。如果不是2021年碳酸鋰價格暴漲10倍,恐怕天齊鋰業至今仍泥足深陷。

收購形成的路徑依賴,在周期顯著的行業里,如小船在暴風雨中飄搖,沒有走向徹底的價值毀滅,只是因為賽道的紅利加持。

反觀同是從中游起步、A股同期上市的贛鋒鋰業,這十多年間,已打通產業鏈上中下層,貫穿上游鋰資源開發、中游鋰鹽加工和下游鋰電池制造以及回收,布局消費類電池、TWS電池、動力/儲能電池以及固態電池等。

資料來源:贛鋒鋰業財報

而天齊鋰業,還在圍繞歷史資源包袱打轉,趁周期景氣,靠港股IPO償債,無力謀略產業縱深發展。

更難以言喻的是,即便這么折騰,根據浙商證券統計,天齊鋰業的鋰資源權益為1607萬噸LCE,還低于贛鋒鋰業的2332萬噸LCE。

風口更須審慎

客觀講,若本次港股發行上市成功,的確對天齊鋰業是一個“價值重整”的機會。

天齊鋰業近期A股股價從65.35元漲至7月1日的133元,7月8日收盤達148元,漲幅不止翻倍。

天齊鋰業與贛鋒鋰業A股股價對比,來源:同花順iFind

產業趨勢上看,2021年,磷酸鐵鋰下游需求高漲,出貨量反超三元電池。磷酸鐵鋰的主要原材料為碳酸鋰,電池級碳酸鋰需求增長強勁。

并且越來越多的車企也開始認同磷酸鋰鐵的技術路徑,加入其中,各大電池廠商對碳酸鋰均實行了相應的產能規劃。

另一方面,儲能端的磷酸鐵鋰優勢正在不斷放大,根據高工鋰電數據統計,2021年全球儲能鋰電池出貨量70GWh,增長159%,磷酸鐵鋰路線占比超50%。同期中國儲能鋰電池出貨量48GWh,磷酸鐵鋰路線占比約98.5%。

政策上,6月29日,國家能源局綜合司發布關于征求《防止電力生產事故的二十五項重點要求(2022年版)(征求意見稿)》意見的函。

其中提到,中大型電化學儲能電站不得選用三元鋰電池、鈉硫電池,不宜選用梯次利用動力電池;選用梯次利用動力電池時,應進行一致性篩選并結合溯源數據進行安全評估。

儲能建設使得磷酸鐵鋰快速發展,同樣拉升了產業鏈上游的碳酸鋰。

碳酸鋰是天齊鋰業最核心的業務。根據伍德麥肯茲報告,2021年,天齊鋰業電池級碳酸鋰市場份額排名第二,市場份額達到13.5%,僅次于SQM。

從未來的發展戰略來看,碳酸鋰仍將在天齊鋰業保持主要地位,并借由磷酸鐵鋰供應能力,鞏固優勢。

賽道紅利期,天齊鋰業和贛鋒鋰業都是受益方,兩家都將在A股和港股兩地交易。

對投資者來說,天齊鋰業靠收購起家的成長路徑、幾次孤注一擲加杠桿“蛇吞象”式豪賭,凸顯管理層激進的經營風格。行業景氣度高時,股價彈性更高。

而贛鋒鋰業相對穩健。當天齊鋰業因海外收購深陷債務困境之時,贛鋒鋰業更受資本市場青睞,市值一度相當于天齊鋰業兩倍。

產業布局上,天齊鋰業更像是資源型公司,贛鋒鋰業產業鏈條較為完備。

值得注意的是,天齊鋰業港股國際配售部分,沒有限售期;基石投資人則有六個月禁售期。投資者須關注減持風險。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號