![]() 新能源

新能源

![]() 新能源

新能源

核心提示

2022年上半年,光伏發電行業受上游硅料價格持續上漲影響,產業鏈利潤繼續流向上游。其中,硅料產能釋放不及預期,短期內成交價格仍將持續上浮;N型電池技術革新、項目投資進入密集活躍期,到今年底市場份額有望提升至13.4%;組件前五月招標規模已超過2021年全年總量。從發展前景來看,國內國外雙重需求疊加,光伏行業持續呈現高景氣度。

風電行業上半年國內招標規模達53.46吉瓦,與2021年全年招標量基本相當,本年度總規模有望再創歷史新高。伴隨大宗商品價格回落,零部件廠商盈利水平有所回升。風電機組的大型化趨勢推動風機價格持續走低,并推動整機廠商利潤率不斷提升。

光伏發電:發展勢頭強勁,行業空間廣闊

行業數據

根據國家能源局發布的全國電力工業統計數據,今年1-5月,我國太陽能發電新增裝機規模2371萬千瓦,同比增加1380萬千瓦,完成投資409億元,同比增長248.7%。截至5月底,我國太陽能發電裝機容量約3.3億千瓦,同比增長24.4%。

今年前5月,我國光伏利用率97.5%,同比下降0.2個百分點。其中5月全國光伏利用率98%,同比下降0.3個百分點。

市場走勢

今年以來,受國內國外需求疊加影響,我國光伏發電行業實現快速發展。

硅料產能釋放不及預期,成交價格持續攀升。今年上半年,我國硅料企業新建、擴建項目產能釋放不及預期,供應緊張形勢持續時間超過業內預期。1-6月,我國國內多晶硅產量約34.1萬噸,1-5月累計多晶硅進口量為3.5萬噸,根據海外生產企業檢修及受運輸影響等情況,預計上半年國內多晶硅總供應量約38.2萬噸。與同期硅片產出相比,我國硅料供應短缺量在2萬噸以上。當前,持續的供應緊張局面支撐硅料價格持續上漲,市場對硅料高價的容忍度不斷提升。業內預計,盡管2022年我國多晶硅新增產能可能超過45萬噸,但是受企業檢修、光伏市場需求旺盛等因素疊加影響,短期內硅料價格走勢難有逆轉。

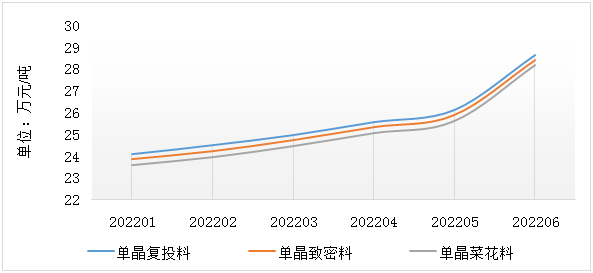

圖1 2022年上半年國內太陽能級多晶硅成交均價

硅片價格上漲,壓力下行毛利率基本穩定。受上游硅料市場價格持續上漲影響,硅片成本承壓。由于硅片環節議價能力相對較強,隆基綠能、TCL中環等龍頭企業一方面希望通過簽訂“鎖量不鎖價”的長單保證硅料供應,一方面多次上調硅片價格以穩定自身毛利率水平。其中,210mm的單晶硅片市場價格從年初的7.7元/片到6月已漲至9.13元/片,上浮比例近18.6%。

N型電池技術逐漸受到關注,市場份額穩定提升。當前,PERC電池轉換效率已逼近理論極限,為搶占下一輪市場份額,企業紛紛布局技術尚未完全成熟、仍有發展空間的N型電池產能(以TOPCon、HTJ為主),推動N型電池技術革新,項目投資進入密集活躍期。僅6月底7月初,就有金剛玻璃宣布投資建設4.8吉瓦高效異質結電池片及組件項目,晶科能源啟動“尖山二期11GW高效電池及15GW組件智能生產線項目”,再度擴展我國N型電池產能清單。據中國光伏行業協會預計,到今年底,N型電池的市場占比有望從3%提升至13.4%。

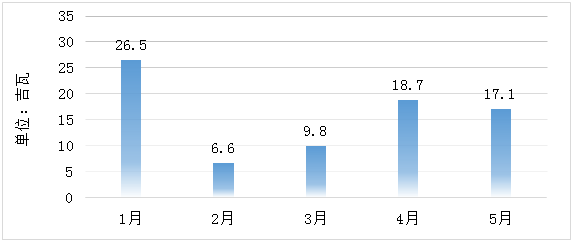

組件招標規模超去年全年,大功率組件占據絕對份額。數據顯示,今年1-5月,我國光伏組件累計招標規模達78.7吉瓦(不含2021年12月14吉瓦招標項目),已超過2021年45吉瓦的全年招標規模。通過整理招標文件可以發現,今年前5月,166尺寸組件市場占比已跌破10%,而182尺寸電池片市場占比超過80%,逐漸成為市場主流。例如,國投集團雅礱江兩河口水電站水光互補一期項目光伏電站太陽能光伏組件設備采購公開招標公告中直接限定僅182組件產品可參標,中國電力工程顧問集團有限公司3.3GW組件招標文件中也明確規定必須使用182尺寸電池片。同時,500-580W大功率組件的合計市場份額超過70%,占據絕對主流地位。

圖2 2022年1-5月光伏組件招標規模

美24個月關稅豁免加快進口需求釋放。當地時間6月6日,美國白宮正式宣布,將對進口自柬埔寨、越南、馬來西亞、泰國的太陽能電池相關產品給予24個月的關稅豁免。作為全球三大光伏市場之一,美國光伏行業發展對中國光伏產業鏈具有較高依賴性。這一關稅政策的正式公布,將為我國在東南亞四國建廠的光伏制造企業打開一個約30吉瓦的發展市場,形成巨大利好。政策宣布當天,我國A股光伏板塊強勢飆漲,光伏ETF大漲超4.8%。其中,鹿山新材、石英股份、上海天洋、拓日新能等多股漲停,晶科能源大漲8.86%,隆基綠能、天合光能漲幅超6%。同時,儲能乃至鋰電等其他新能源細分板塊也受利好驅動紛紛曲線上揚。

今年以來,受地緣政治緊張、極端天氣等因素影響,推動光伏發電、風電等新能源發展成為緩解能源緊張、保障能源安全的一項重要途徑。

地緣政治因素加劇化石能源供應緊張,推高新能源市場需求。俄烏沖突影響不斷蔓延,持續推升石油、天然氣政治溢價,歐洲油氣供應緊張日漸加劇且短期內不見緩解跡象。同時,歐洲各國積極尋求油氣進口來源,也讓供應緊張局勢向全球蔓延。在此情況下,歐洲各國對風電、光伏發電等新能源行業持續加碼支持政策,歐盟更在“Fit for 55”基礎上提出“REPowerEU”能源計劃,將2030年可再生能源在能源消費中的占比目標從之前設定的40%提升至45%。其中,光伏發電累計裝機規模有望達到600吉瓦,包括陸上和海上在內的風電累計裝機規模有望達到480吉瓦,再次抬升全球風光市場發展預期。

風電:年度招標規模有望再創新高,企業盈利能力逐漸修復

行業數據

根據國家能源局發布的全國電力工業統計數據,今年1-5月,我國風電新增裝機規模1082萬千瓦,同比增加304萬千瓦。截至5月底,我國風電裝機容量約3.4億千瓦,同比增長17.6%。

在裝機規模快速提升的同時,風電消納水平同比有所下降。今年1-5月,風電平均利用小時976小時,比上年同期減少78小時,風電利用率95.6%,同比下降0.6個百分點。

市場走勢

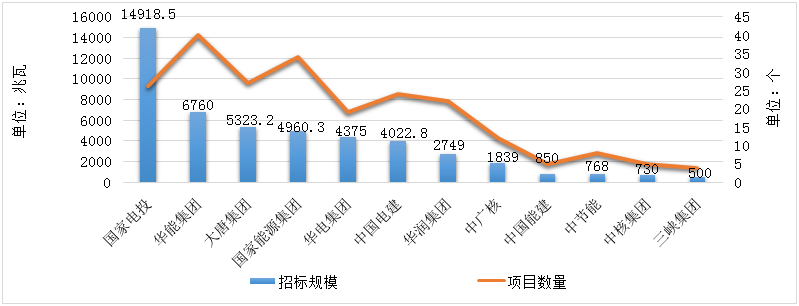

據不完全統計,今年上半年,我國風電項目招標規模達53.46吉瓦,與2021年全年招標量(54.2吉瓦)基本相當,年度招標規模有望超過80吉瓦,再創歷史新高。

圖3 2022年前6月能源央國企開發商招標規模

受上游材料價格影響,零部件廠商成本承壓。零部件環節企業的直接材料成本在營業成本中的占比相對較高,普遍超過50%,因此企業毛利率水平與原材料價格呈負相關。2022年年初,受疫情及大宗商品價格偏高等因素疊加影響,塔筒、鑄件等零部件環節出貨量相對較少,盈利空間持續承壓。進入6月,全球鋼鐵、銅、廢鋼等價格全面走低,帶動不銹鋼中厚板、方坯等價格回落,如不銹鋼中厚板在2022年一季度均價為5200元/噸,到7月11日已跌至4500元/噸上下,而銅和廢鋼價格則已達到近一年來最低點,走低的價格有望修復風電零部件環節盈利能力,帶動業績反彈。

整機成本持續走低,整機廠商利潤率不斷提升。為滿足平價上網要求,2021年以來,風電機組大型化趨勢日益明顯,驅動風電行業零部件用量等設備成本及安裝、運維等非設備成本進入下行通道,風機價格持續走低。據業內統計,2022年3月國內風機公開投標均價為1876元/千瓦,比去年同期下降1024元/千瓦,到5月投標價格繼續下探至1828元/千瓦。風機成本的全面下行,推動風電整機廠商利潤率不斷提升。據業內統計,今年一季度,我國風電整機廠商毛利率22.8%,凈利率達13.4%。

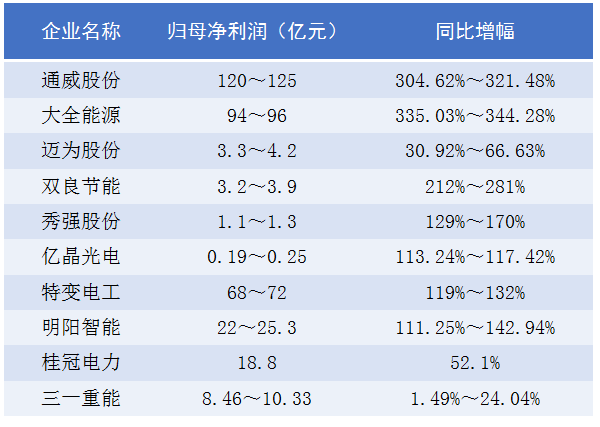

業績表現

截至7月11日,風電、光伏發電行業已有部分企業發布2022年上半年業績預增公告。在上半年財報正式發布之前,我們對企業已發布內容進行整理、對比,供參考。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號