![]() 政策與經濟

政策與經濟

![]() 政策與經濟

政策與經濟

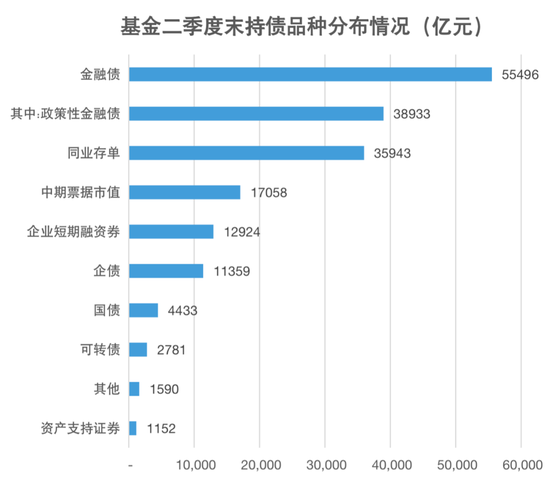

截至目前,公募基金2022年二季報已正式披露完畢。除了關注持股外,基金配置債券的情況對于保守投資者具有一定參考意義。數據顯示,二季度基金持有債券的規模穩步增長,已突破14萬億。2022年二季度持倉中,基金最青睞的債券品種是金融債和同業存單,兩大品種基金持倉分別達5.55萬億和3.59萬億,占債券投資市值比均超過25%。

經歷窄幅震蕩的上半年,債市后期如何投資?展望未來,基金經理表示,三季度經濟基本面處于疫后復蘇階段,但預計復蘇力度不強,債市可能呈現震蕩走勢。在年內還看不到馬上的債券熊市,收益率上行有頂,因此在市場給出比較好的安全邊際后,基金經理會擇機參與一些波段交易。轉債方面,基金經理認為市場進入窄幅波動區間,結構重于總量,重在精選個券。

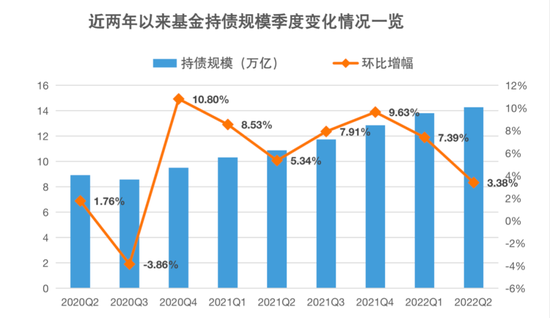

基金持債規模突破14萬億

今年二季度,基金在債券中的配置規模持續上升,突破14萬億元,再創歷史新高。伴隨著資管新規的實施,流動性較好、長期回報穩健的債券投資組合,正在國內投資者資產配置中擔任愈加重要的角色。

Wind數據顯示,二季度末基金在債券中配置資產達14.28萬億元,規模龐大。而今年一季度末,基金持債規模在13.81萬億。二季度期間基金持有債券的規模環比增加0.47萬億,環比增長3.4%。今年上半年,基金持債規模增加1.42萬億,增幅11.02%。

從近年趨勢來看,基金在債券中持倉持續增加。2020年6月底,基金持有債券的規模為8.93萬億元,半年后突破9萬億關口,達9.51萬億元。2021年一季度基金持債規模突破10萬億,季末達10.32萬億,隨后二季度末增加到10.87萬億。去年三季度、四季度分別突破11萬億和12萬億,今年一季度持債規模再次創新高,突破13萬億,此番則翻越14萬億關口。

截至2022年二季度末,2020年6月底以來近兩年時間,基金在債券中的配置規模增幅高達59.91%,接近六成,增速較快。

持倉規模增加的同時,基金持債規模環比增幅同樣呈現持續擴大趨勢。據統計,2021年一季度較2020年末大幅增長8.52%,隨后二、三季度環比增長有所減小,而四季度再度大幅增長9.63%,創去年季度環比增幅新高。2022年一季度,這一比例為增長為7.39%,增速稍微放緩,主要是由于基數變大。

他進一步表示,經濟周期下行且流動性寬松時,債券表現最好。近兩年全球經濟增長乏力,資產收益率低,提供相對“固定收益”的債券就成為市場資金的“避風港”,理性資金便加大債券組合在資產配置中的比重。

基金最青睞兩大債券品種

2022年二季度持倉中,基金最青睞的是兩類債券品種是金融債和同業存單,占債券投資市值比例合計超6成。

Wind統計顯示,截至今年6月地,金融債和同業存單兩大品種的基金持倉分別達5.55萬億和3.59萬億,相較于債券投資總市值規模占比分別為38.86%和25.17%。

此外中期票據、企業短期融資券和企業債也是基金持倉的大頭,持有規模都在1萬億以上。而其余國債、可轉債、資產支持證券等基金持有的規模則較小,分別僅有一至五千億。

而同業存單是貨幣基金配置的主要資產。作為一種信用品種,同業存單是有信用評級的,流動性、安全性比較高。

具體到二季度增減持上,基金大幅增持金融債,合計增持2138.97億,增幅4.01%。基金增持企業短融劵和國債規模都超過5000億,尤其是企業短融券基數小,環比增長高達15.17%,是所有品種中增幅最大的。此外,中票、企業債和可轉債二季度獲基金增持規模均超過1000億元,環比增幅分別為8.91%、5.13%、9.14%。

基金在二季度減持了同業存單和資產支持證券,減持規模為1809億和2212億。相較于上一季度磨的持有規模,基金減持同業存單的幅度較小,僅為0.5%;但對于資產支持證券,減持幅度達4.41%。可見基金對各類債券的配置差異巨大。一位公募人士分析稱,或是由于債券到期使得基金對這兩類券種的持倉規模出現下滑。

債券市場或續呈震蕩

債券市場在5月收益率底部震蕩后,于6月開始逐步走高,反映了對疫情后總量基本面逐步修復的預期。展望三季度,基金經理普遍預計三季度債市或呈震蕩走勢。

博時基金混合資產投資部投資總監助理兼基金經理鄧欣雨稱,當前債券收益率絕對水平不高,流動性最寬松的階段可能已過去,經濟基本面也開始好轉,宏觀環境對債市并不友好,我們對債市看法相對偏謹慎,認為需進一步等待機會。

鄧欣雨進一步分析稱,隨著下半年經濟步入復蘇階段,企業盈利增速見底回升,流動性維持現有寬松局面概率偏大,同時考慮到股市估值處于中性偏低位,整體認為未來股市機會大于風險,短期關注交易情緒偏高狀態,預期股市大概率處于震蕩回升態勢,結構更為重要,如可考慮估值仍處于低位醫藥板塊,前期滯脹的穩增長受益鏈等。可轉債市場估值不便宜,結構選擇更為重要,并需適當加強波段交易。市場風險點主要來自海外通脹超預期。

金信民旺基金經理楊超在二季報中寫道,“展望下半年,純債方面,我們依然保持相對謹慎,今年年內的慢復蘇邏輯不變,匯率和美債收益率同時制約了國內利率的下行幅度,既然短端流動性已經如此寬松,十年期國債收益率還是不能有效突破前低,未來看下去,突破前低只會更難,我們認為疫情復蘇斜率最陡的位置仍然沒有到來,所以純債市場的壓力較大。可轉債方面,我們認為市場進入窄幅波動區間,結構重于總量。”

南方金利定開基金經理李璇稱,經濟正在逐步走出疫情的影響,房地產銷售出現了底部企穩的跡象,但回暖尚需時間。海外方面,通脹壓力維持高位,需求出現放緩跡象。后續關注點主要在疫情后的經濟修復節奏以及穩增長政策的實施效果。當前貨幣政策環境仍然友好,但寬貨幣與寬信用預期共存,預計整體保持震蕩走勢。信用方面,整體仍將謹慎對待地產不及預期的風險和城投的政策風險,同時將密切跟蹤地產銷量的企穩回升情況,挖掘個券投資機會。

責任編輯: 張磊

京公網安備 11010802020613號

京公網安備 11010802020613號