![]() 政策與經濟

政策與經濟

![]() 政策與經濟

政策與經濟

精彩摘要

展望下半年,國內經濟雖然會延續復蘇,但斜率偏低。

國內國際雙循環的互補結構正在走向對立面。

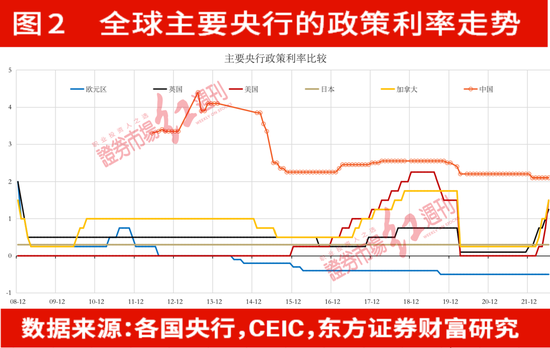

中美國債10年期利率已經倒掛,政策利率也即將倒掛,故資金面繼續寬松的空間有限。

雖然鮑威爾全程參與了2013年之后的正常化進程,但這一次卻有些“刻舟求劍”了,不僅誤判了通脹的持續性,還忽視了經濟復蘇的彈性。

A股估值目前仍處于歷史均值以下;技術指標反映的情緒因素目前處于中性區間。

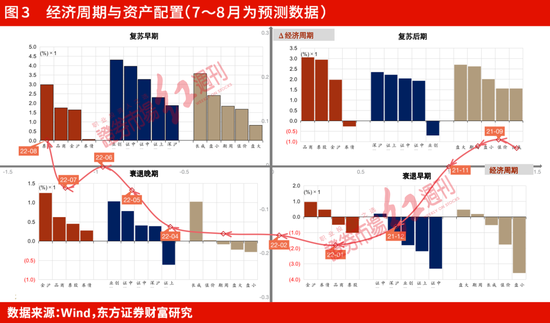

在復蘇階段,權益資產仍占優,權益風格會從成長和小盤風格切換至價值和大盤。

經濟周期是自上而下進行大類資產配置的一個起點。當前經濟所在的位置,未來的方向及內部的結構都是關鍵要素。隨著全球經濟、金融相互依賴程度的提升,需要分析不同經濟體經濟周期的錯位。因為政策大體上是逆周期的,經濟周期的錯位也意味著政策的沖突。兩者分別從基本面、流動性和風險偏好等維度影響資產價格。

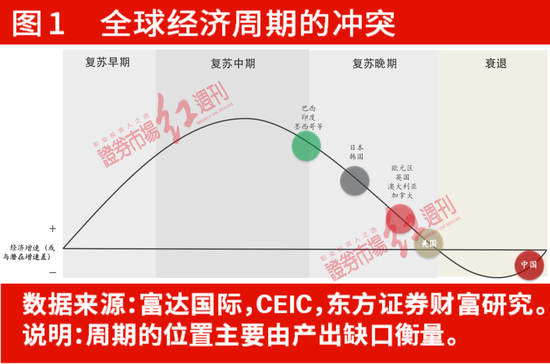

周期錯位:中國領先海外“半個身位”

2020年初疫情暴發以來,由于疫情擴散軌跡、防控嚴格程度和政策調控思路的差異,全球經濟周期明顯錯位(圖1),中國領先復蘇,且供給強于需求。美國復蘇進程略滯后中國1個季度(中國GDP增速的高點為2021年1季度,美國為2021年2季度)。其他歐美發達經濟體又滯后于美國,彈性也弱于美國。新興市場和發展中國家復蘇的起點更晚,彈性更弱,至今仍未回到疫情前潛在路徑。2022年,以印度、越南為代表的亞洲新興經濟體的經濟增速會引領全球。

但是,國內國際雙循環的這種互補結構正在走向對立面。海外需求在收縮,產能利用率持續上行,全球供應鏈也在修復。國內出口景氣度之所以仍維持在高位,一方面是因為前期出口訂單的擠壓,5~6月還有補交貨的因素;另一方面也是因為中國出口商品價格漲幅較低,例如,按照進口來源地劃分,從2020年2月到2022年6月,中國出口到美國的商品價格指數上漲了6.7%,而加拿大則是67%,拉丁美洲是22%,歐盟為11%。

考慮到新冠疫情對內需的壓抑,穩增長政策的節奏和力度很大程度上取決于出口景氣度。這也是逆周期與跨周期調控相結合的根據:2021年底之前,出口景氣度較高,國內逆周期政策留有余地,貨幣政策較早回歸常態;2021年下半年,經濟下行壓力逐漸顯現,年底中央經濟工作會議前后開始布局2022年的穩增長政策,一方面對2021年出臺的部分結構性政策進行微調,降低政策不確定性,另一方面增加公共支出,擴充基建投資,繼續減稅降費,貨幣政策也更為寬松。

實際上,2022年初中國已經進入疫情后的第二個復蘇階段,但在3~4月被突如其來的疫情中斷,5月再次開始復蘇,但失去的勞動時間和收入缺口已經很難再補回來了。上半年中國GDP增速僅為2.5%。國際貨幣基金組織(IMF)7月的最新預測將2022年中國GDP增速下調至3.3%(1月為4.8%)。考慮到提振居民消費和房地產投資難以一蹴而就,以及國內通脹升溫和海外非常規貨幣政策加速退出對國內貨幣政策的約束,下半年國內經濟雖然會延續復蘇,但斜率偏低。

貨幣退潮:美聯儲“急剎車”,歐央行“剛上車”

在2021年8月的杰克遜霍爾會議上,美聯儲主席鮑威爾首次釋放縮減資產購買(Taper)的信號,并于當年11月正式實施。2022年3月Taper結束后隨即便開始加息,3~7月連續4次加息,共計225個基點(bp),將FFR目標區間下限從0增加到了2.5%。市場預計9~12月的3次例會還將加息125~150bp。截止到今年底,FFR中樞預計上行到3.4%。縮表也在6月開始實施。7月,歐央行決定加息,并超預期加息50bp,未來加息路徑仍取決于通脹走勢。

當前市場關心的是,美聯儲的這種急行軍式的加息是否會加速美國經濟衰退,衰退何時到來,嚴重程度如何?美聯儲加息的節奏何時放緩,以及條件是什么?任何關于美聯儲合宜的貨幣政策立場的討論都應從“雙重使命”(最大就業和物價穩定)出發。

鮑威爾主席曾說,美聯儲的政策反映了其對長期目標、中期展望和對各類風險的綜合評估,包括金融系統性風險。根據亞特蘭大聯儲的實時預測(GDPNow),2季度美國實際GDP增速將維持負增長(-1.6%)。但根據美國國民經濟研究局(NBER)的定義,衰退是指“經濟活動的全面顯著下降,持續數月以上,通常表現在實際GDP、實際收入、就業、工業生產和批發-零售銷售額中”。所以,實際GDP連續兩個季度負增長并非衰退的充分條件,還需要看結構。美國就業市場仍屬高景氣區間,零售和制造業生產仍處高位。衰退預期最快也要到今年下半年才兌現,而非上半年。

我們認為,短期內,美聯儲會維持鷹派基調,通脹仍是主要矛盾。預計隨著勞動力市場的轉弱,以及歐洲經濟下行帶來的不確定性。下半年如果通脹連續數月下行,即使其絕對值仍處高位,美聯儲也會釋放一定的鴿派信號,引導市場向下修正美聯儲的加息路徑,以反映美國和全球經濟基本面信息。相比6月的宏觀預測(SEP),美聯儲后續加息節奏可能會放慢,加息周期也可能提前結束(2023年不加息),當然縮表還會繼續。隨著流動性壓力指標回歸中性,一旦開啟降息周期,縮表的終止日期也就不遠了。

資產配置:當“復蘇交易”遇見“衰退交易”

后疫情時代,一度休眠的“美林時鐘”再次轉動,可較好地刻畫大類資產的階段性表現,比如從2021年的“復蘇交易”或“再通脹交易”,到2022年的“滯脹交易”或“衰退交易”,其實都是“美林時鐘”的語境。

2022年上半年全球大類資產的表現是:大宗商品漲幅可觀;權益資產普遍下跌,價值優于成長;債券價格也普遍下行,但幅度低于權益;美元和盧布匯率強勢,非美元匯率偏弱。大宗漲價的邏輯是俄烏沖突和通貨膨脹。主導權益、固收和匯率表現的是經濟增速預期下修和政策加速收縮,一方面導致企業盈利增速下行,另一方面導致無風險收益率上行,壓抑整體估值水平。

綜合而言,近期海外正在從“滯脹交易”轉向“衰退交易”,表現為大宗商品價格和美債長端收益率同步下行。但這是建立在通脹預期下行的基礎上的。過去一年的教訓是,通脹持續超預期。所以,市場也可能過早地開始交易衰退了。

就國內而言,我們構建的經濟周期指標顯示,目前正處在從衰退晚期向復蘇早期過渡階段(圖3)。一旦過渡到復蘇早期,大類資產表現的次序是股票、商品(含黃金)、債券。在權益資產內部,成長和小盤風格優于價值和大盤,對應的寬基指數排序是創業板、中證1000、中證500、上證50和滬深300。

第二,宏觀只是影響資產配置的一個維度,還需結合中觀、流動性、估值和情緒等因素。結合我們團隊構建的大類資產配置的“六維打分體系”,展望下半年,上下游的分化或有所收斂,但主要還是因為上游景氣下行;中美國債10年期利率已經倒掛,政策利率也即將倒掛,故資金面繼續寬松的空間有限,而且大概率上行;A股估值目前仍處于歷史均值以下;技術指標反映的情緒因素目前處于中性區間。

綜合而言,在復蘇階段,權益資產仍占優。權益風格會從成長和小盤風格切換至價值和大盤。

(作者為東方證券首席經濟學家、總裁助理,東方證券財富研究中心總經理陳達飛對本文亦有貢獻。本文已刊發于7月30日《紅周刊》,文章僅代表作者個人觀點,不代表《紅周刊》立場。)

責任編輯: 張磊

京公網安備 11010802020613號

京公網安備 11010802020613號