![]() 新能源

新能源

![]() 新能源

新能源

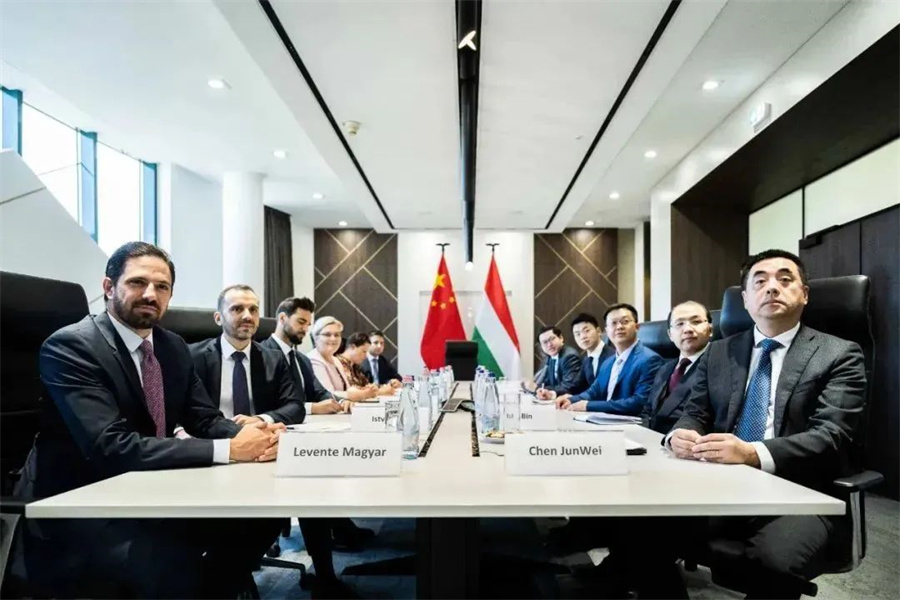

8月12日,匈牙利外交與對外經濟部長西雅爾多·彼得宣布,中國企業寧德時代將在匈牙利東部城市德布勒森建設電池工廠。

匈牙利會場

西雅爾多當天在其社交賬號上說,“我們對此感到自豪”。

寧德時代在同日亦發布公告,擬在德布勒森市投資建設匈牙利時代新能源電池產業基地項目,項目總投資不超過73.4億歐元(約508.6億人民幣)。

作為全球最大的動力電池生產廠商,寧德時代的一舉一動都備受關注,這次寧德時代為何將目光投向了歐洲?

歐洲汽車,期盼中國電池

歐洲,作為曾經的燃油車大本營,如今正在加速進入新能源時代。

2022年上半年,歐洲新能源汽車銷量高達108.98萬輛,同比增長近11%,市場規模僅次于中國,穩居世界第二大新能源汽車市場。

面對蓬勃發展的新能源產業,歐洲的新能源產業鏈配套并沒有做好準備。

根據市場預測,2025年全球動力電池產能有望突破1000GWh,其中歐洲市場將占據462GWh。

相比傳統燃油車經歷百年發展已經具備了完善成熟的產業鏈條,歐洲在新能源動力電池領域盡管已經有了瑞典Northvolt、法國Verkor、法國ACC、斯洛伐克InoBat Auto、英國Britishvolt、挪威Freyr、挪威Morrow、意大利Italvolt、塞爾維亞ElevenEs等多家本土電池企業。這些企業并不能滿足歐洲對新能源汽車動力電池的旺盛需求,存在巨大的市場空缺需要填補。

中國企業不占領歐洲市場,就會有別的企業去主動占領。

以匈牙利為例,2018年,韓國SK開始投資匈牙利建廠,憑借著其三座電池工廠,匈牙利一舉躋身世界第五大動力電池生產國和歐洲車企最重要的動力電池生產基地。

但縱觀全球動力電池裝機量,前十均被中日韓企業包攬,寧德時代更是連續五年穩居榜首。

因此無論是SK還是歐洲中小廠商的產能和品質,與寧德為首的主流電池廠商存在著一定的差距。

布局歐洲,成為了寧德時代的必由之路,也是中國動力電池企業的進一步發展的必由之路。

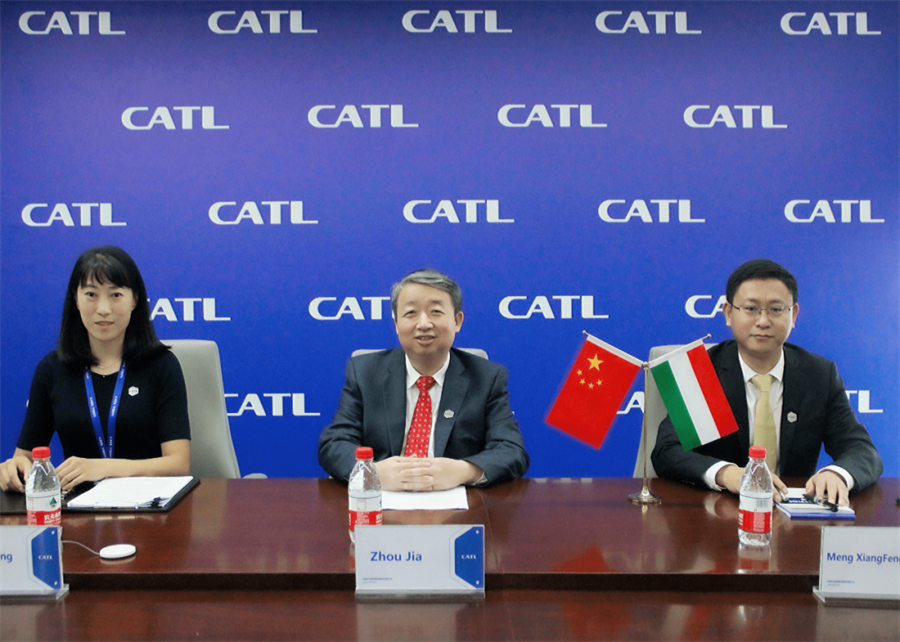

中國會場

中企出海,加速進行時

歐洲渴望中國電池,中國企業也需要歐洲。

伴隨著國內動力電池這幾年的跨越式發展產能逐漸過剩,對于企業來說,出海正成為釋放擁擠產能的唯一選擇,而歐洲市場正是國內企業打開空間的重要市場。

誰先出海占領歐洲,就能掌握未來的先機,復制中國動力電池高速發展的奇跡。

如今正是這個轉變的關鍵時點,繼2017-2020年的訂點高峰后,2022年各大汽車廠商車型逐步進入量產階段,而目前正值下一輪汽車行業定點合同簽署的關鍵時間節點,因此誰能夠鎖定合同,誰就能鎖定未來五年的市場格局。

而想要獲得各大汽車廠商,尤其是歐洲汽車廠商的定點合同,中國企業必須走出一條高質量發展、高品質競爭的新路,避免靠低價競爭相互內卷。

因此,開拓歐洲市場除了在技術實力,產能規模和供應鏈的比拼外,誰能夠更好的實現本土化和低碳化,誰就能在競爭中占據優勢,這也對中國動力電池企業持續引領全球提出了新的要求,那就是全球化發展。

在歐洲的連番布局正是寧德時代加速出海全球化發展的縮影。

2022年4月,寧德時代宣布,位于德國圖林根州的首個海外工廠正式獲得8GWh電芯生產許可。該工廠和特斯拉柏林超級工廠的距離不足300公里。

而本次寧德時代宣布的第二座歐洲工廠位于德布勒森南部工業園區,占地221公頃,地處歐洲心臟地帶,靠近奔馳、寶馬、斯特蘭蒂斯、大眾等客戶的整車廠,該工廠預計將為歐洲汽車制造商生產電芯及模組產品。

今年上半年寧德時代海外動力電池裝機量規模達到近16.5GWh左右,同比去年的不足8GWh實現了同比翻倍的增長,僅次于LG新能源(25.6GWh)和松下(19.9GWh),海外進展顯著提速。

持續進攻,第一不靠躺贏

本次進軍匈牙利,寧德時代真正的競爭對手并不是同樣在匈牙利建廠的SK,而是在波蘭大幅擴產的LG。

市場調研機構SNE Research數據顯示,2021年全球電動汽車電池裝機量為296.8GWh,其中寧德時代以96.7GWh裝機量和32.6%市場份額領跑,LG以60.2GWh的裝機量和20.3%的市場份額緊隨其后。

而研究機構給出的最新數據顯示,寧德時代一家在今年上半年在全球電動汽車電池市場的份額,就超過了韓國三大電池制造商。

其中LG新能源上半年在全球的份額為14%,較去年同期的24%下滑明顯。另外兩大電池制造商中,三星SDI上半年的市場份額,由去年同期的6%降到了5%;SK On的市場的份額,由5%增至7%,成為了第五大制造商。

算上LG新能源,韓國三大電池制造商上半年在全球電動汽車電池市場的份額為26%,比寧德時代一家的份額還要低8個百分點。

然而對于寧德時代而言,行業第一從不是可以“躺贏”的榮譽,而是對手們緊逼的壓力和挑戰。

今年年初,LG將其電池子公司LGES分拆上市融資107億美元后,全球動力電池領域開啟了新一輪暗流涌動。

根據LGES 招股說明書披露的數據,目前LGES 最大收入來源于歐洲和美洲客戶,2018-2021年前三季度歐洲地區收入分別為399/506/688/738億元,收入占比 24%/37%/42%/49%。

LG和SK同樣敏銳地意識到了歐洲的市場機會,并將歐洲作為自己在新時代的主戰場。

就在7月,LGES宣布將波蘭工廠產能翻倍,拉開了歐洲動力電池戰場新一輪競賽序幕。

跟還是不跟?對于寧德時代從來都不是一個問題。

進攻就是最好的防守,面對LG的陽謀,寧德時代主動進軍LG腹地歐洲,主動掀起了動力電池市場的新一輪洗牌。

作為全球最大的動力電池生廠商,即便離開了中國主場,寧德時代在歐洲戰場也有足夠的底牌。

翻看寧德時代的客戶名錄,里面不僅包含了大眾,寶馬,奔馳,雷諾,沃爾沃等LG合作企業,寧德時代還額外和捷豹路虎,標志雪鐵龍,日產,本田,豐田等車企達成了合作關系,在客戶數量層面就保證了銷售。

相比LG通過戰略合作和長期協議對上游進行資源布局,寧德時代從生產動力電池所需的上游鎳、鈷、鋰等金屬資源,到四大關鍵原材料正極、負極、隔膜、電解液以及鋰電設備,再到中下游動力儲能電池制造、充電樁、整車、汽車芯片領域均有落子,深度推動產業鏈一體化布局,確保在目前全球鋰資源供應吃緊的局面下也能保障自身產能,形成競爭優勢。

除了資源優勢,在技術路線上寧德時代多種技術路線并進的模式也較主營三元鋰電池的LG,給了廠商更多的選擇空間。

目前寧德時代的三元鋰電池能量和LG產品相當,而在磷酸鐵鋰,高鎳電池,鈉離子電池等領域較LG存在顯著優勢。

根據中信證券的測算,寧德時代在2025年將達到800GWh產能,較LGES450GWh產能形成明顯優勢,實現更大的規模效應。

隨著寧德時代在歐洲布局的落地,韓國企業的先發優勢將被中國企業逐步趕超,歐洲動力電池市場或將迎來新一輪的洗牌。

異地再戰,中國如何再贏一次

如果說寧德時代成為動力電池領域的“世界冠軍”,是歷史機遇和企業品格共振的結果。

那么如何才能守住這個冠軍,在未來的商業競爭格局中持續高質量發展,則更加考驗以寧德時代為首一眾中國企業的智慧。

在目前越來越清晰的“電動時代”產業革命脈動中,盡管在中國的戰場已經分出了勝負,但是在全球產業鏈的角度,動力電池產業的大結局,將由歐洲市場的競爭結果決定。

哪家企業能夠率先稱霸歐洲市場,不僅能夠坐穩行業的頭把交椅,更有資格摘取人類能源和交通體系重構的產業果實。

目前全球動力電池前十的裝機企業中,盡管中國占據六席,但是剩下的四家企業,松下,三星,SK,LG均已在歐洲進行了布局。

這些曾經的動力電池霸主,盡管目前被寧德時代趕出了榜首,但是依然在不斷積攢實力等待時機,試圖利用歐洲市場重回巔峰。

幸運的是,中國動力電池企業對此有著清醒的認識:想要把握未來,永遠不能躺平在過去的功勞簿上。

寧德時代這次出海歐洲,也是中國動力電池企業開啟“大航海時代”的縮影。

而更幸運的是,縱觀中國動力電池產業的發展,正是以寧德時代為首的中國企業們一步步后來居上,最終將日韓企業趕下寶座的過程。

在如今中國產業界這次沒有掉隊,而是處于領先位置。

歐洲動力電池戰場,中國可以再贏一次!

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號