![]() 新能源

新能源

![]() 新能源

新能源

近日,比亞迪能源巴西分公司宣布,其光伏組件累計產量突破200萬塊,讓很多人大吃一驚:比亞迪原來還做光伏?

殊不知,比亞迪的光伏夢早就開啟了——比亞迪總裁王傳福在2010年表示,未來的日子里,人們將住著比亞迪建造的,用光伏、儲能系統發電的新能源住宅;開著比亞迪生產的電動汽車;這些住宅都可以為比亞迪電動汽車充電。

并且其海外布局也有在開展,尤其是在巴西力度較大:建廠+擴產線+建立研發中心。

但其光伏業務影響力都不如近幾年才開始的比亞迪口罩業務高。

細扒了年報才發現,該業務一直被比亞迪淡化:除了2011年的招股書,其他的年報中關于該業務的情況一直被放在汽車、手機部件業務之后的二次充電業務里。

從2013年開始,關于光伏的業務回顧大體都是一個意思“環境差、市場競爭激烈”,目前“虧損在大幅收窄”。

直至最近,比亞迪巴西光伏業務數據公布,其建立新能源王國的野心昭然若揭——光伏發電、儲能存電、新能源汽車用電,形成能源閉環。

那么,此次在巴西光伏組件突破“200萬塊”產能的大好成績,是否意味著比亞迪光伏離見到“光”,實現新能源王國的夢想并不遠了?

巴西,比亞迪的心頭好

太陽能發電這一片前途光明的市場,比亞迪起初節奏安排得十分緊湊:

2007年,比亞迪開始研發太陽能技術;

2008年,建立比亞迪太陽能公司,同年搭建多晶硅和太陽能電池產線;

2010年,王傳福制定了以新能源汽車、太陽能電站、儲能電站為主導的新能源規劃;同年開啟了出海之旅。

出海是每一個光伏廠商的必經之路,但目前來看,比亞迪光伏尤其偏愛巴西:

2017年,比亞迪先是在巴西坎皮納斯開設光伏組件廠(生產設施中投資大約4779萬美元),并在坎皮納斯大學開設一個以太陽能發電為主的研發中心(至少投資94萬美元);

2022年4月,比亞迪又新開設了一條光伏組件新產線;同時,還宣布將于2023年12月開始在巴西生產光伏組件新產品。

那么為何是巴西?

一是更大的市場歐洲、美國已然是紅海。

參照價值量最高的逆變器細分市場,短短三年行業平均售價下降69%,競爭尤為激烈。并且比亞迪在年報談及海外(歐美等國)光伏業務虧損時,也表示是因為“受激烈的市場競爭和產品價格不斷下降的影響。”

除此之外,2011年歐美的雙反政策歷歷在目,出口遭遇到巨大阻礙。2012年中國光伏產品對美國的出口額下跌近50%,對歐洲的出口額下跌71%。其進軍歐洲、美國的步伐勢必要暫緩。

二是巴西確實是一塊埋著金子的沃土。

成熟市場擠不進去,去未開墾的土地占個坑便是上上之選(2013年的巴西,光伏發電還只有1GW)。當時被安排到巴西開拓市場的李鐵(現比亞迪巴西分公司總經理),表示若能做精巴西市場,再去其他國家,遇到的挑戰就會相對小一些。

巴西政府從2012年就開始“向光而行”,企圖收留最近一年的心碎光伏廠商:

2012年出臺文號“482/2012”的凈計量電價政策,給戶用光伏開了扇大門;

2014年出臺首輪大型競價,讓巴西的大型項目有了突破性的進展,截至2014-2019年間巴西共完成了7輪的光伏招標,共開出大約4.4GW的標案量;

2015年年底,巴西政府為鼓勵分布式能源發展,出臺獎勵計劃“ProGD”,借由提供稅則減免、信貸額度等方式鼓勵大眾安裝分布式電站,并且放寬分布式項目的容量限制(5MW);

而政策僅僅是一方面,其豐富的太陽能資源才是那塊奶酪。

巴西的國土面積有80%位于熱帶地區,日照量充足——年均日照量大概在平均每平方米1,700-1,800千瓦小時左右(中國全國平均年水平面總輻照量約1493.4千瓦時/平方米)。

憑借著5年的經營和巴西自帶日照BUFF,比亞迪在巴西也獲得了相應的回報——根據能源研究機構Greener公布的數據顯示,2020年巴西光伏組件進口量排名統計中,比亞迪超過了隆基和晶澳等龍頭企業,達到了426MWp。

比亞迪因此也加重了巴西的布局,希望能夠通過巴西實現自己的新能源三角夢:

剛剛步入巴西市場時,比亞迪巴西公司總裁泰勒·李表示,“巴西是世界上太陽能發電潛力最大的國家之一,光伏業務將和電動汽車一起,結合已經在巴西城市中流通的電動出租車和公共汽車,共同建設零排放能源生態系統。”

這也就是2010年,比亞迪總裁王傳福的新能源藍圖——未來的日子里,人們將住著比亞迪建造的,用光伏、儲能系統發電的新能源住宅;開著比亞迪生產的電動汽車;這些住宅都可以為比亞迪電動汽車充電。

光伏,悶聲虧大錢

當我們把視線從巴西拉回到全球,發現比亞迪整體光伏業務至少從2013年以來,一路都在虧虧虧。

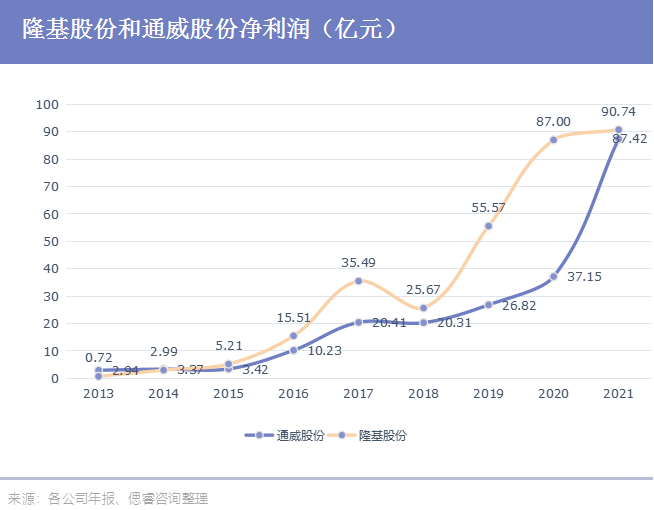

為啥比亞迪連年虧損,但隆基股份、通威股份等龍頭都在哐哐數錢?

這,就不得不復盤一下光伏賽道歷史發展情況——縱觀近20年光伏的大起大落,發現不少“莽夫”在幾輪周期中掉進大坑。

2004-2011年,國內廠商以加工廠的身份開啟第一段光伏探險之旅,普遍將原材料+市場放置海外。

在這個時代里,因上游多晶硅生產技術被美、日、德壟斷,國內廠商只能進入技術門檻較低的組件環節,用低價打開海外市場。

比亞迪的選擇和當時很多廠商一樣,簽訂長期以固定價格采購硅料、硅片等原材料的合同:

2010年10月,與硅材料供應商江西賽維LDK簽訂為期一年的合同:買方以65萬元/噸的價格向賣方采購3,000噸多晶硅材料;

2010年12月,與多晶硅硅片供應商蘇州協鑫光伏科技有限公司簽訂為期五年的合同,累計采購36100萬片多晶硅硅片;

同月,與海外原材料生產廠商MEMC簽署為期五年硅片采購協議,具體數量年報未披露;

很明顯,比亞迪試圖在多晶硅瘋狂漲價之時,用更低廉、更充足的原材料儲備去迅速擴展產能。

做得更早、野心更大的初代光伏巨星無錫尚德,也是這一條路線:

無錫尚德在2006年與MEMC簽訂十年長期合同之后迅速擴產,其戰績十分輝煌——在2008年尚德光伏組件產量翻了10倍,成為全球產能第一的光伏組件企業。

但好景不長,2008年的金融危機給出了“First Kill”:

金融危機大背景之下,歐美光伏需求驟減,多晶硅價格直線下滑——比亞迪、無錫尚德等廠商不得不以雙倍價格繼續從MEMC購買硅料,做著虧本買賣。

屋漏偏逢連夜雨,2011年的“Double Kill”很快就來了:

歐美"反傾銷、反補貼"政策出臺,光伏廠商的市場“啪”消失了——2012年中國光伏產品對美國的出口額下跌近50%,對歐洲的出口額下跌71%。

原材料高出一截,市場縮小一截,比亞迪、無錫尚德們掉進了“原材料外購+市場外置”的大坑。2011年,超過350家企業宣告破產,登頂過全球第一的無錫尚德在2013年徹底崩盤。

只不過與專做光伏的公司相比,比亞迪光伏業務權重只有1/3,未淪落到崩盤,但大規模虧損在所難免

2011-2018年,在國家補貼紅利下放之時,把握原材料核心技術的光伏廠家們開啟了第二段光伏之旅。

在2011年之后,國家開始拯救光伏產業:

2013年2月,國家發改委下發《關于完善光伏發電價格政策通知》,宣布將按0.35元/度電的標準補貼國內分布式光伏發電產業,為行業給予了資金支持;

2013年7月,《國務院關于促進光伏產業健康發展的若干意見》出臺,宣布將光伏產業的發展重心轉移到擴大國內市場、提高技術水平上來,并將未來兩年內的光伏裝機目標上調66%。

······

國內的光伏市場這才讓出海已久的游子們有了家的感覺。

比亞迪在此期間,拿了不少補貼。據偲睿洞察統計,2012-2016年比亞迪的光伏拿了國家至少1億元補貼,并且參照比亞迪在新能源汽車業務拿了國家有關新能源車業務近1/5的補貼來看,比亞迪的光伏路線也是擴產、占坑、拿補貼。

其中在國內做過的項目,包括但不限于在其官網上能看到的:2014年,比亞迪參與了當時國內最大的太陽能發電與光伏農業綜合開發一體化項目——中國陜西合陽桂花能源150MW項目。

但剛剛發展起來的中國光伏市場,一時承受不住擴產的“熱情”:要補貼的速度遠大于電站帶來收益的速度。2018年,中國光伏補貼的拖欠缺口超過了600億元。

于是國家開始及時止損:

2018年5月31日,國家發改委、財政部和國家能源局等主管部門聯合下發《關于2018年光伏發電有關事項的通知》表明,從5月31日起,中國有補貼的分布式項目將從不限制建設規模收緊為全年10GW。而當時,中國的分布式項目裝機規模已接近10GW。

也就是說,2018年后,補貼不復存在。

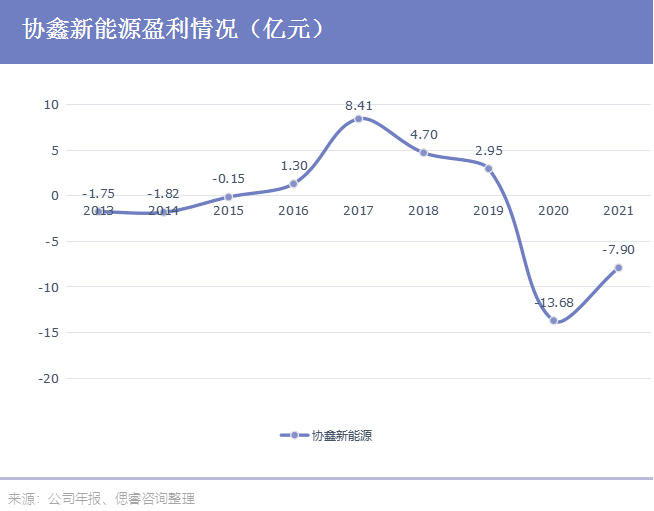

這害苦了不少前期大規模擴產的光伏廠商,例如保利協鑫,到2020年底,國家拖欠協鑫新能源的補貼就已高達91.7億元,至今沒走出虧損魔咒。

根據比亞迪在該時段的年報披露,比亞迪一直處于虧損之中——年報大多都是用“虧損幅度在收窄”來表明光伏業務經營情況。

在2018年之后,隆基綠能帶著原材料成本更高,但實際應用更具效率、有更大降本空間的單晶硅進場,開啟了第三波降本增效、技術為王光伏之旅。

從2013年起,隆基綠能在產業鏈的多個環節降本增效:

硅料環節,突破多次裝料拉晶技術,將單晶硅成本限縮至與多晶硅持平的水平;

硅片環節,突破金剛線切技術,大幅減少生產成本;

電池片環節,采用的PERC技術路線,效率比原有路線高出近40%

到2019年底,隆基單晶硅的產能和出貨量已全面超越多晶硅,成為了硅片、組件的雙龍頭,改寫了光伏行業格局。

在隆基的帶領之下,各路廠商們也開始奔赴技術的浪潮。比亞迪也不例外,在2020年入股阿特斯,布局TOPCon、異質結技術路線,實現更好的轉換效率;2021年開始自研大尺寸半片光伏組件技術,降低了系統成本。

總結來看,無論環境多遭、政策多無情,總有考得好的優等生,抓住了發展的主線——死磕技術、降本增效,盈利曲線扶搖直上。而也總有短期盲目擴張、對技術缺乏執念的“莽夫”們掉進環境和政策鋪下的大坑。

稚嫩的比亞迪光伏,連著掉進兩次大坑,悶聲虧大錢。

圓夢巴西

吃了國內的大虧之后,比亞迪在2018年宣布不再在國內開展光伏業務。自此,海外成為比亞迪光伏今后的戰略重地。

再回到開頭我們說到的,比亞迪光伏進軍巴西時的戰略布局——“若能做精巴西市場,再去其他國家,遇到的挑戰就會相對小一些。”

換句話說,巴西,成了比亞迪光伏的破局點。

出海十余載,比亞迪總算熬出了點成績——在2020年超越隆基、晶澳成為巴西光伏組件市場第五名。

和目前在巴西有布局的幾家對比,可以發現比亞迪在巴西主要靠著汽車、儲能業務的協同效果,取得了不錯的成績:

一是其光伏業務品牌認知無需費力打造,比亞迪汽車業務已讓當地群眾認識到比亞迪這一品牌:

2014年,比亞迪與巴西最大巴士車身制造商馬可波羅正式簽約,宣布雙方將在純電動校巴領域展開戰略性合作;

2015年,由于比亞迪純電動大巴的助力,巴西坎皮納斯市成為巴西第一個擁有純電動大巴車隊的綠色城市,讓當地群眾對比亞迪有更深入的感知;

二是汽車業務的銷售、金融服務渠道能夠給光伏復用。

在今年,和巴西本土Santander銀行談汽車融資解決方案合作時,順帶提到,也會向光伏業務提供融資幫助。我們可以合理猜想,汽車銷售渠道也給予了光伏一定的幫助。

三是“兩條腿”走路,相較于僅有光伏業務的隆基綠能,比亞迪能夠通過“光儲一體化”商業模式提供更全套的服務。

如此看來,其光伏產品或許需要汽車、儲能業務的加持,才會得以快速發展。

這也是因為,比亞迪本身的光伏組件競爭力不足:

先是在2010-2018年,比亞迪就沒有去研發多晶硅生產、單晶硅等核心技術,喪失發展機會,靠著集團其他業務補血存活下來;迄今為止,關于光伏的專利也只有116條,并且還停留在2020年。

再是現在業內普遍認同的電池片三大路線中的TOPCon、異質結技術路線也需要借力發展。

談到異質結技術與TOPCon技術路線時,太陽能業務總經理畢國忠表示,只有HJT能幫助比亞迪盡快跟上行業步伐。

故自2020年以來,比亞迪分別入股了目前正在研究TOPCon、異質結技術的阿特斯和金石能源,希望能夠補充自己的產業鏈,但這兩家自己也有光伏組件產品的輸出,比亞迪很難掌握話語權。

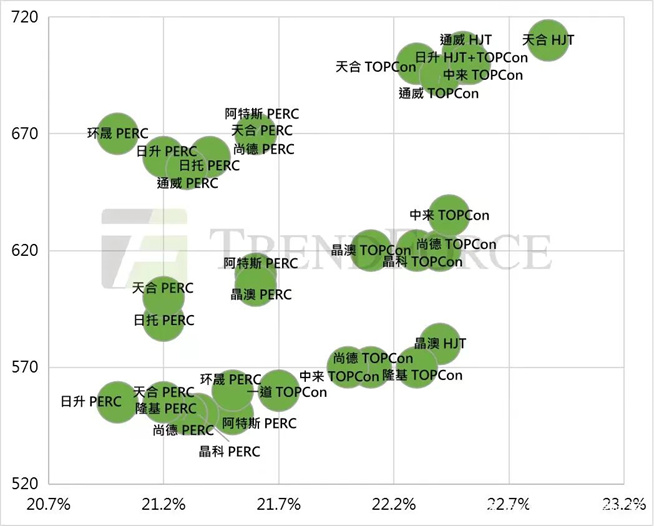

產品力競爭力不夠還體現在其功率、轉化率相比頭部幾家產品還有差距——在今年9月份拉美展上,比亞迪公布的一個產品最高達到705W+,而在2021年頭部們已達到該水平。

當產品本身不足夠硬核,憂患將始終伴隨——當國內廠商陸續帶著團隊和鏟子卷到巴西的時候,比亞迪先發的渠道優勢很有可能會被吞噬,其新能源的偉大藍圖也就得不到驗證。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號