![]() 新能源

新能源

![]() 新能源

新能源

通威股份正成為一部瘋狂賺錢的機器。

擁硅為王 日賺過億

繼半年報超隆基綠能問鼎光伏行業“盈利王”之后,通威股份又交出了一份炸裂的三季報。

10月25日晚,通威股份發布2022年三季度報。今年前三季度,公司實現營業收入1020.84億元,同比增長118.60%;實現歸母凈利潤217.30億元,同比增長265.54%。

其中,第三季度公司實現營業收入417.45億元,同比增長107.30%;實現凈利潤95.07億元,同比增長219.12%。由此計算,通威股份三季度日賺利潤1.03億元,儼然成為一部瘋狂賺錢的機器。

多晶硅價格的大幅上漲成為通威股份業績暴漲的主要原因。2021年以來,受產業鏈供需錯配影響,多晶硅致密料價格已經突破30萬元/噸,相較于2021年初(8萬元/噸)累計上漲近4倍,相比2022年年初漲幅超過30%。

根據2021年報數據,通威股份硅料業務毛利率達到66.69%,電池片及組件業務毛利率為8.81%,飼料業務毛利率為0.48%。在毛利構成上,硅料業務對通威股份的毛利貢獻度達到71.20%。

截至2021年年末,通威股份產能達到18萬噸,國內市場占有率達到22%。2022年上半年,通威股份樂山二期5萬噸、保山一期5萬噸高純晶硅項目的產能釋放,包頭二期5萬噸項目于6月份順利點火。隨著新建項目的陸續投產,通威股份硅料業務國內市占率已經近30%。

在硅料價格持續上漲的背景下,通威股份毛利率一路攀升。2022年前三季度,公司綜合毛利率達到38.59%,較去年同期提高了21.11個百分點。

今年8月,通威股份發布公告稱,公司擬在包頭市和保山市各建設年產 20 萬噸高純晶硅及配套項目,單項目投資預計 140億元,預計將于 2024 年內竣工投產。

根據此前產能規劃,2023年年末通威股份的硅料產能將達43萬噸。若上述兩個項目建成投產,通威股份硅料產能將達到83萬噸,這一數字將大幅超過2021年度全球產能(51.9萬噸),這也確保了通威將繼續穩坐全球硅料產能頭把交椅。

持續不斷的硅料大單應該是通威股份大舉擴產的底氣所在。據統計,2022年以來,通威股份已經與隆基綠能、雙良硅材料、晶科能源等公司簽訂了6筆百億級以上硅料大單,硅料總計超過144萬噸,總金額超3500億元。

隨著產能的不斷擴張,硅料供給過剩的隱憂也開始出現。據統計,今年上半年,多晶硅擴產項目多達10個,總投資額近1200億元。預計到2022年年底,全球硅料總產能將達到118.73萬噸/年。

從需求端來看,按照2023年300GW的全球裝機量計算,對應硅料需求約為100萬噸。由此計算,2023年硅料供給的緊張局面有可能緩解,硅料環節的暴利局面或將不復存在。

自7月5日創出76.86元的歷史最高價以來,通威股份股價持續回落。截至10月27日,通威股價報收于47.08元,區間跌幅接近40%,由此不難看出投資者對硅料過剩的擔憂。

但從單季度數據來看,通威股份第三季度實現營業收入417.45億元,凈利潤為95.07億元,均創出單季度新高,這說明硅料環節仍處于高景氣周期,“烈火烹油”的局面還能持續一段時間。

雙料冠軍 成本專家

通威股份成立于1986年,前身為眉山縣漁用配合飼料廠,早期主營業務以水產飼料、水產養殖為主。2004年,通威股份成功登陸上交所,已是國內最大的水產飼料生產商。

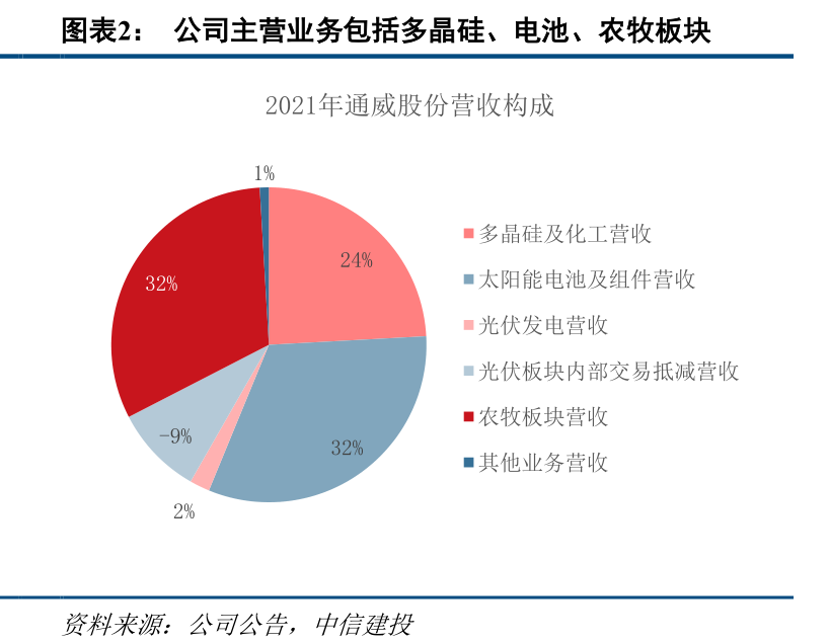

2016年,通威股份先后收購控股股東通威集團旗下的永祥股份(多晶硅料)、合肥通威(電池片)以及通威新能源(光伏電站),全面切入到光伏行業,形成了飼料+光伏雙主業發展的局面。

根據2021年年報數據,在通威股份營收構成中,飼料及相關業務收入占四成,光伏業務收入占六成;但由于毛利率較低,飼料業務在通威股份中的毛利占比不斷下降,2021年度僅為13%左右。與此同時,考慮到通威股份在硅料和電池片領域的優勢地位,二級市場投資者基本上已經將通威股份看做是一只光伏概念股。

從產業鏈角度來看,硅料位于光伏產業的最上游,屬于光伏產業的核心原材料。一般來說,硅料產線的單位投資額在 10 億元/萬噸,對于一個4萬噸的項目來說,投資預期就將是40億元級別,遠高于其他環節。此外,硅料項目從開始投入到爬坡到滿產狀態也將需要3年或者更長時間。

因此,由于硅料生產具有投資金額大、投產周期長,工藝復雜等特征,外行很難進入,行業市場競爭格局相對穩定。國內市場主要由通威股份、保利協鑫、大全能源、特變電工(新特能源)等四家公司主導,整體呈現出“一超多強”的局面。國外市場主要玩家僅僅剩下德國瓦克、韓國OCI等少數幾家企業。

除了規模優勢之外,通威股份的成本控制能力在業內也是首屈一指。在多晶硅的成本構成中,電力成本占比在40%左右,而通威股份多晶硅生產基地主要在樂山、包頭、保山等水電、煤炭資源豐富的地區,具有很大的成本優勢。

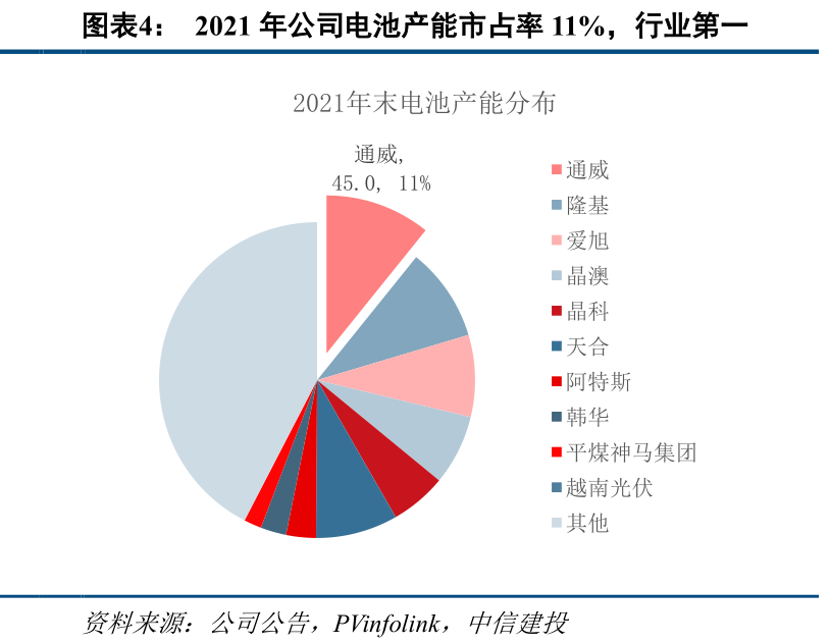

除了硅料環節之外,通威股份在電池片環節也極具競爭優勢。PVInfolink統計數據顯示,通威股份電池出貨量自2017年以來已連續5年全球第一,也是行業首家電池出貨量超過100GW的企業。截至2021年末,通威股份電池產能 45GW,占比 11%,位于行業第一。

InfoLink調研數據顯示,上半年電池片出貨量前五企業分別為通威股份、愛旭股份、潤陽股份、中潤光能、捷泰科技,通威股份繼續保持第一。

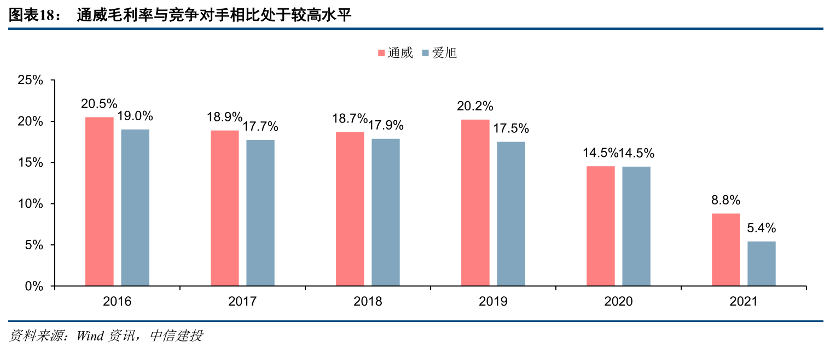

與硅料環節類似,通威股份在電池片領域的核心競爭力也是來自其成本優勢。據年報披露,2021年度,通威股份PERC電池平均非硅成本已降至0.18元/w以內,較上年下降11%,屬于業內最低水平。這其中,大尺寸非硅成本下降更為明顯。截至2021年末,通威股份182及以上大尺寸產能占比已超過70%。

截至2022年6月末,通威電池太陽能電池年產能已達54GW。預計到2022年底,公司將形成超過55GW產能。

與硅料、硅片領域的壟斷競爭格局不同的是,目前電池片市場競爭格局仍較為分散,這也導致了產業鏈價值不高,生產企業毛利率水平較低。尤其是2020年以來,由于硅料、硅片環節攫取了產業鏈的大部分利潤,位居中游的電池片環節盈利能力一再被壓縮。

在此背景下,盡管通威股份電池片毛利率水平仍高于競爭對手,但相較2020年之前仍出現了大幅下滑。2021年,通威股份電池片及組件環節(主要是電池片)毛利率僅為8.81%,相比2019年同期水平(20.2%)已經腰斬。

不過,正是基于巨大的電池片產能所帶來的協同效應,才讓通威股份敢于在硅料領域逆勢擴產,這與隆基在硅片—組件領域的一體化優勢非常類似。而為了獲得更強的一體化優勢,通威股份又開始大舉進軍組件環節,完成了產業鏈上的最后一塊拼圖。

進軍組件 未雨綢繆

8月18日,通威股份預中標華潤電力3GW組件集采,宣示著公司吹響了進軍組件行業的號角,并由此引起了光伏行業不小的震動。

消息曝光之后,光伏板塊多家上市公司股價大幅下挫,其中天合光能下跌15%,隆基綠能跌近8%,組件企業受傷最為嚴重。

9月底,通威股份正式宣布,公司擬在鹽城建設年產25GW高效光伏組件制造基地項目,項目固定資產投資約40億元。

作為硅料、電池片環節的雙龍頭企業,通威股份進軍組件將給行業帶來的沖擊力不可忽視,這也讓二級市場投資者增加了對組件環節產能過剩的擔憂。而作為一個組件新入局者,通威股份能否在競爭激烈的組件領域殺出也尚屬未知。

不過,通威此番進軍組件也頗有逼上梁山的味道。據不完全統計,自2020年6月以來,行業內外已有24家企業宣布進軍多晶硅領域,通威股份的大本營已經遭遇到多方進攻。

另一方面,產業鏈一體化已經成為光伏頭部企業共同的選擇。其中,隆基不斷擴大單晶硅棒和切片,同時加大對電池片和組件環節的投資;另一方面,組件企業天合光能、阿特斯等企業則加大對硅料及硅片領域的投資力度,希望利用一體化布局來獲得更大的市場份額和產業鏈利潤。

不難看出,作為現階段的光伏“盈利王”,通威股份所面臨的挑戰和壓力不可謂不大。因此,向下游組件環節拓展就成了一種未雨綢繆之舉。未來,一旦硅料價格因產能過剩而下跌,組件環節就會迎來轉機,通威股份也將由此得以平滑利潤。

縱觀行業近20年以來的發展歷程,“降本增效”、降低度電成本一直是光伏行業的“第一性原理”。隨著技術進步對產業鏈影響力的降低,垂直一體化已經成為龍頭公司降低成本的首選。根據安信證券的測算,硅片+電池片+組件一體化的單瓦毛利相較于電池片+組件一體化、組件專業化分別高出43%和118%。

此外,強大的資金實力正成為通威股份拓展版圖的強大后盾。截至9月末,公司賬面現金為272.24億元,交易性金融資產為46.50億元,短期可以動用的流動資產超過300億元。

隨著通威股份大舉進軍組件領域,光伏龍頭隆基綠能迎來了最有實力的一個挑戰者。

一直以來,隆基綠能是A股乃至全球的“光伏之王”。但進入到2022年以來,通威股份已經乘著高價硅料的“東風”榮登光伏板塊營收、凈利潤雙冠王。從前三季度看,通威股份營收、凈利潤分別超出隆基綠能151億元、107億元。但從市值來看,隆基綠能市值仍超出通威1600億元。顯然,隆基與通威的王者之爭,也正成為光伏行業最大的懸念所在。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號