![]() 新能源

新能源

![]() 新能源

新能源

10月31日,TCL中環公示單晶硅片最新價格,除了取消158.75尺寸報價外,218.2、210、182尺寸硅片報價較上期整體下調0.2~0.35元/片,數據顯示,這是硅片環節今年內首次降價。

除此之外,據北極星太陽能光伏網跟蹤PVInfoLink的報價(截至11月2日),硅料價格已經維穩9周、組件10周,整體來看,光伏產業鏈這波漲價潮似乎已經“剎車”。

中國有色金屬工業協會硅業分會副秘書長馬海天曾表示:“硅料價格下降肯定是硅片價格先降價,這個是反饋硅料降價的直接指標。”硅片價格下調之后,硅料價格是否會如期降價?電池、組件等中下游產品又能否迎來價格退坡呢?

漲價潮“剎車”:產業鏈兩端維穩,中游仍有起伏

毫無疑問,“價格”是近三年內光伏產業鏈長盛不衰的熱門話題,2019年的玻璃、2020年的“V”字曲線、2021年的“一波三折”,“冰火兩重天”……市場需求讓光伏產業鏈價格在波動中長期處于“節節攀高”態勢,這一趨勢在2022年前三季度依舊未能遏制,甚至更為兇猛。

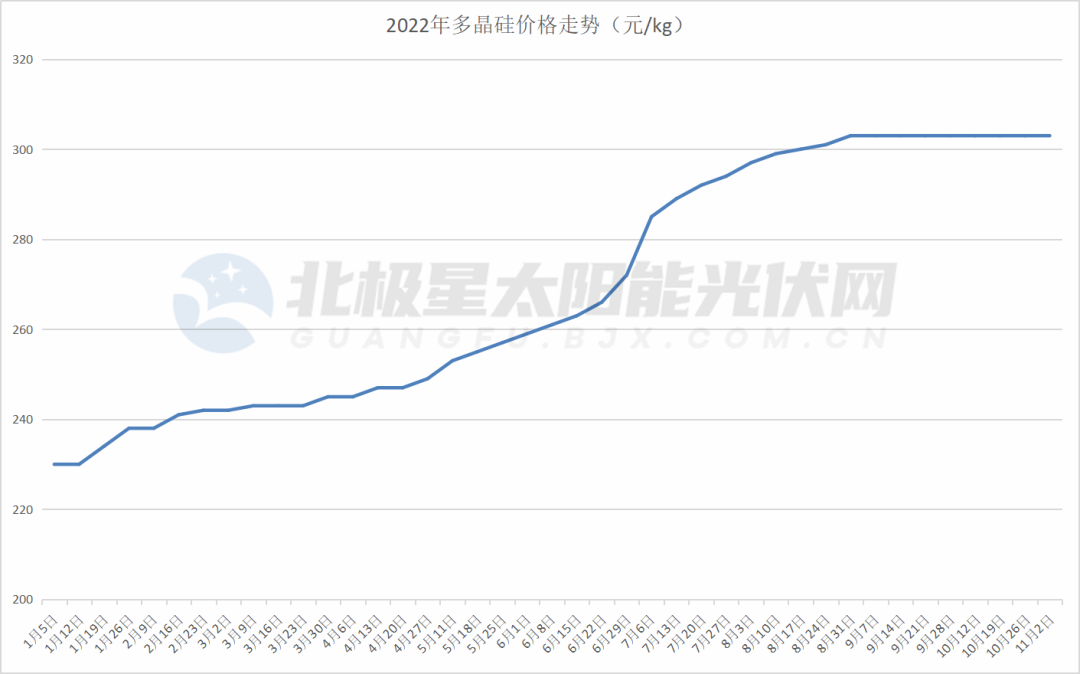

據北極星太陽能光伏網跟蹤PVInfoLink報價,經過2021年末短暫下調后,今年年初至8月底上游硅料價格一路“飛馳”,多晶硅料價格由230元/kg上漲至303元/kg,最高峰時曾攀至310元/kg,漲幅高達35%。

如上圖所示,6月下旬至8月下旬價格漲幅最為明顯。究其原因,硅料環節供不應求仍是價格上漲的本質因素。

6月中旬,國內硅料龍頭新疆硅料廠突發事故引起計劃外停產和檢修,讓本就產能釋放緩慢的多晶硅供應“雪上加霜”。之后,高溫季節多晶硅企業陸續進入常規檢修期、部分企業因限電因素減產、新疆疫情再起,硅料供不應求局面愈演愈烈,價格一路水漲船高。直至8月下旬三部委緊急頒布《關于促進光伏產業鏈供應鏈協同發展的通知》才得以止漲維穩,目前,硅料價格穩定在303元/kg。

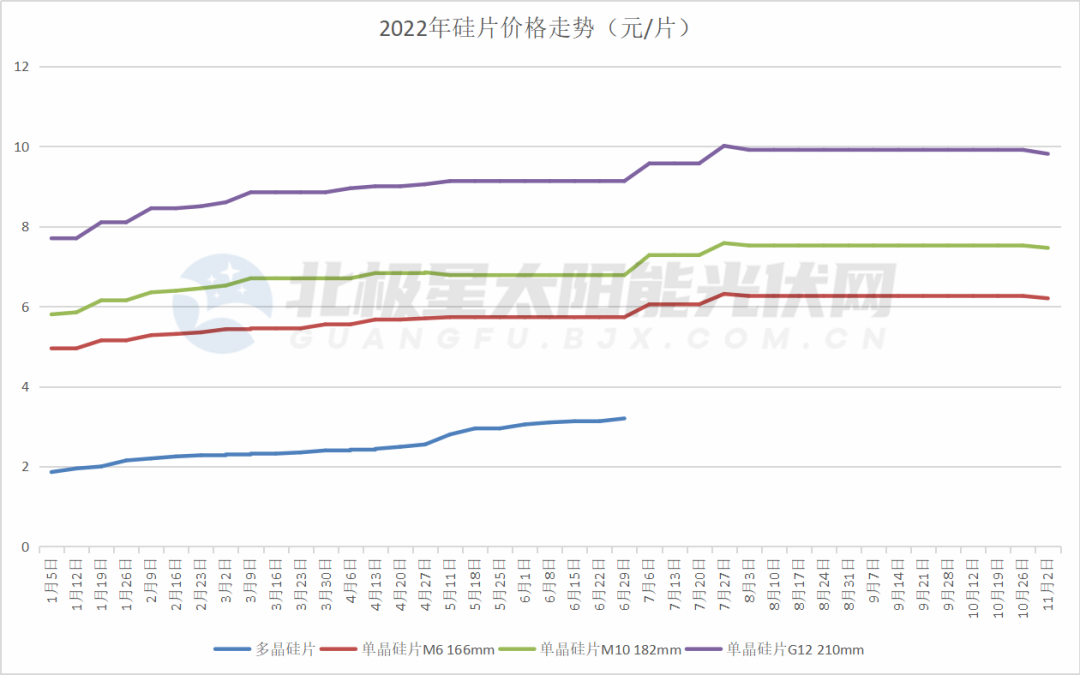

硅料價格跳漲帶來了下游產業鏈漲價的連鎖反應,漲幅一貫和緩的硅片在今年7月出現兩次明顯提價。

單晶硅片方面,M6均價最高漲至6.31元/片、M10最高7.58元/片、G12甚至沖破10元/片,漲幅27%~31%之間;多晶硅片方面,盡管市場占比急劇縮減,但因硅料供應嚴重萎縮,出現了產品退坡期的供需倒掛,價格也同樣一路高漲,截至6月29日最后報價,價格也全面漲至3-3.2元/片。

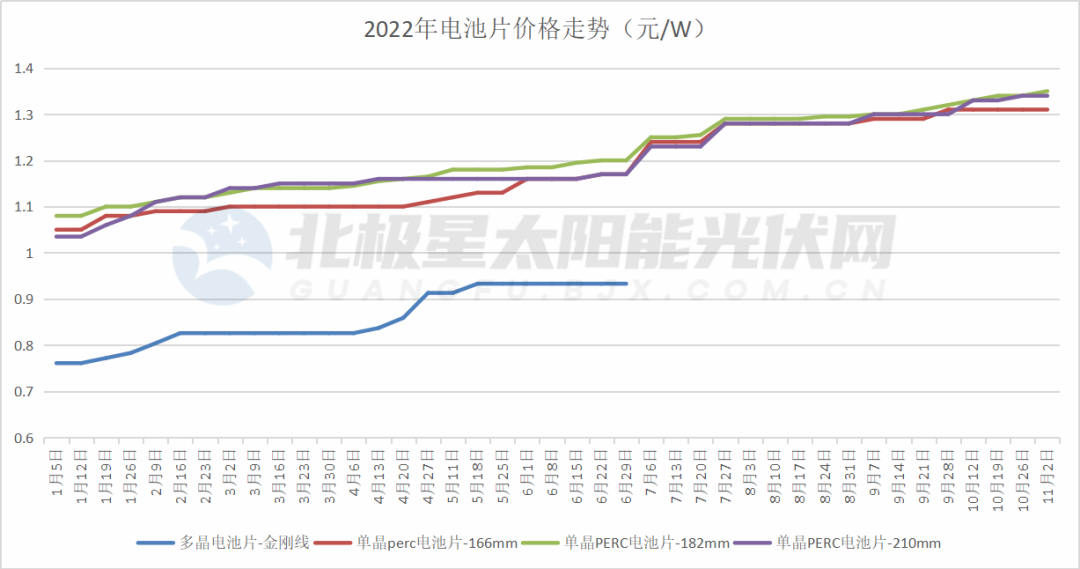

電池片環節與上游價格趨勢基本一致。6月新疆硅料廠事故導致硅片生產受限,供不應求之下硅片價格驟升,電池片價格相應上漲。同時,據PVInfoLink分析,M10尺寸在6-7月產量不足下游采購需求、且硅片緊缺更加加劇M10電池片供應緊張的情況,M10電池片價格持續上揚。G12尺寸部分,除了產能部分轉換回M10以外,部分企業限電停工,也影響了G12尺寸電池供應。

截至11月2日,電池片現貨價格依舊呈小幅上漲態勢,M6均價漲至1.31元/W,漲幅24.8%;M10均價漲至1.35元/W,漲幅25%;G12均價漲至1.34元/W,漲幅29.5%。值得一提的是,10月25日,通威電池片最新報價雖未上調,但厚度減薄,常規166電池片厚度保持160μm,182、210電池片厚度則由155μm降為150μm,距離上次厚度調整僅時隔4個月,電池片薄片化趨勢再次提速。

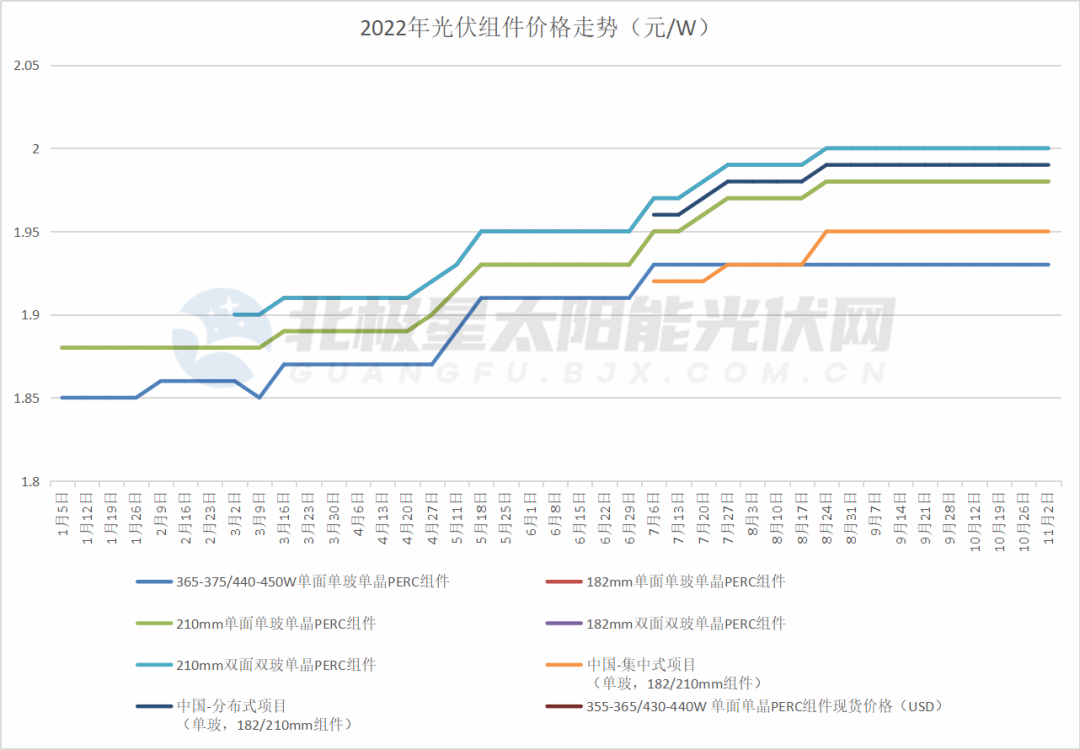

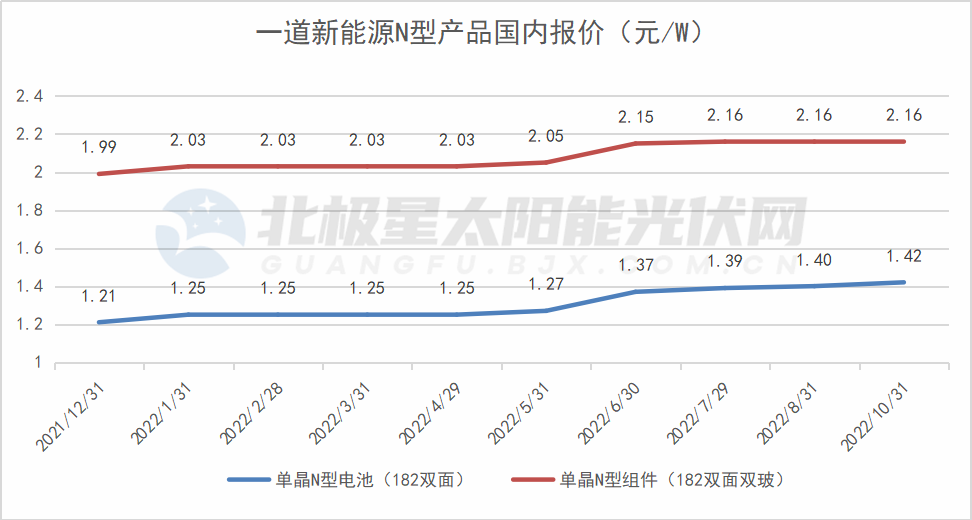

作為終端產品,失控的供應鏈價格持續墊高組件生產成本,組件價格跟漲。截至目前,單晶PERC常規組件均價維持在1.93元/W,182、210單面單玻維持1.98元/W,雙面雙玻維持2元/W;182雙面雙玻N型組件價格維持在2.16元/W。海外市場,美國182/210單晶組件價格小幅上漲,目前0.38美元/W,印度、歐洲、澳洲暫時維穩。

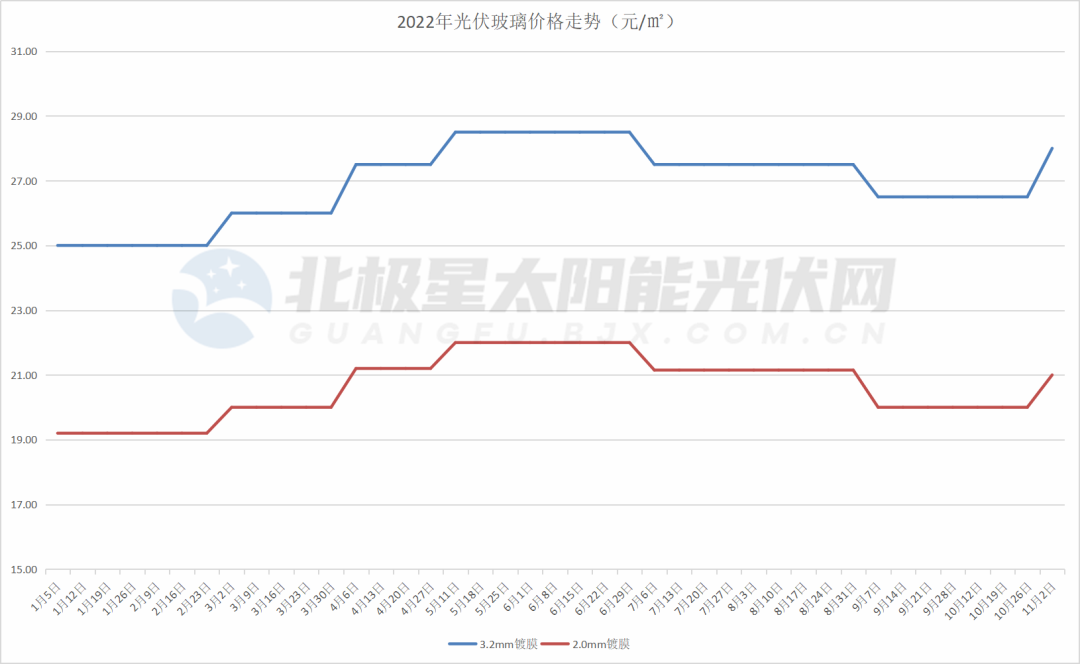

玻璃環節,盡管受年初原材料、燃料價格上漲以及建筑玻璃漲價的帶動因素影響,光伏玻璃價格上半年經歷三次階段性上調,但隨著產能不斷釋放,以及組件開工率下調,市場需求減弱,玻璃價格在7-10月始終處于有序降價態勢。

但近期光伏玻璃也在醞釀漲價,玻璃企業唐山金信太陽能10月末發布的調價函就表示公司玻璃價格上漲2.5-3元/平方米。11月2日PVinfolink最新現貨價格也反映,光伏玻璃開始提價,3.2mm玻璃均價28元/㎡,2mm玻璃均價21元/㎡。年初至今,光伏玻璃漲幅9.4%~12%,成為年初至今產業鏈價格漲幅最小的環節。

后市如何?

正所謂需求決定價格。未來價格走勢究竟如何,還要從供需端判斷。

從供給端來看,據PVinfolink統計數據,截至目前硅料年化產能已超過400GW,且隨著硅片厚度超速減薄的趨勢,單瓦硅耗加速下降,換算今年底硅料年化產能將快速爬升超過500GW,對應2023年組件需求約落在325-360GW,硅料供應短缺問題會開始緩解。同時,由于硅料新產能釋放速度較為緩慢,加之拉晶產能增速仍快于硅料,由此預期2023年上旬硅料價格將維持相對和緩的下行速度。

同時,2021年初至今,超高的行業發展預期以及原材料環節的“暴利”吸引了大批“跨界玩家”進場,其中不乏合盛硅業、吉利、清電能源、其亞集團等“巨鱷”,盡管新產能釋放需要一定時間,但也能看出硅料儲備十分充足。

再觀需求端,國內方面,根據國家能源局最新數據,今年1-9月光伏累計新增并網規模已達52.6GW,若按照此前“全年新增光伏電站并網規模108GW”裝機預測計算,這意味著接下來的四個月,將有55.4GW光伏項目會抓緊建設并網。

針對“2022年光伏新增裝機會不會超過100GW”,北極星曾展開調研,其中53%給出否定答案,但也有47%認為“12月才是并網高峰,四季度仍將是裝機旺季”。旺盛的下游裝機需求無疑對價格維穩起到托底支撐。

國際方面,雖然疫情、地緣沖突、貿易紛爭尤在,但也不乏利好消息傳來。隨著港口擁堵減緩疊加新造船運力釋放、海運公司船期延誤逐步改善,海運價格緩慢回歸。加之美國宣布暫停對東南亞四國進口太陽能電池和組件征收反傾銷和反補貼關稅,為期兩年。由此,預計海外光伏市場產品需求將會有所提升。

值得一提的是,在政策層面,國家能源局等主管部門今年內針對光伏產業鏈問題已多次頒發重要政策及措施。

今年8月24日,工信部、市監總局、國家能源局曾聯合印發《關于促進光伏產業鏈供應鏈協同發展的通知》,重點穩定市場價格;10月初,工信部等三部門又集體約談了部分多晶硅骨干企業及行業機構,引導相關單位加強自律自查和規范管理;10月28日,國家發改委、國家能源局聯合印發《關于促進光伏產業鏈健康發展有關事項的通知》要求“多措并舉保障多晶硅合理產量”、“創造條件支持多晶硅先進產能按期達產”、“充分保障多晶硅生產企業電力需求”……不難看出,上述政策核心均在于疏解光伏產業鏈上下游產能錯配、穩定上游產品價格,進而確保光伏行業健康發展。

總體來看,光伏產業鏈供給端正逐漸向好,但需求端無論是國內還是國外依然旺盛,因此將對產業鏈價格形成有效支撐,但隨著頂層調控,形勢總體向好,光伏行業健康良性發展將是大勢所趨。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號